Añadir Estrategias de Inversión en Google

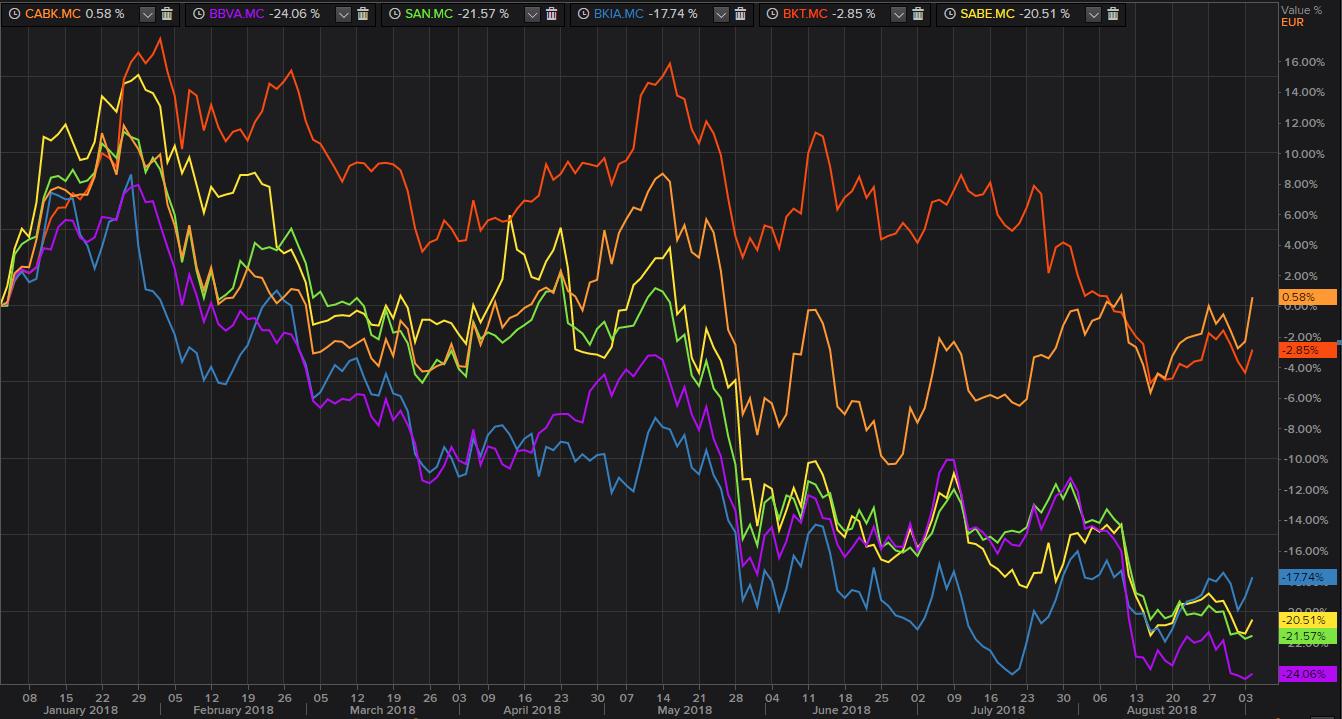

RBC impulsa la cotización de la entidad catalana tras elevar un 19% su valoración. La firma canadiense alaba su fortaleza de crédito al consumo y su evolución en el negocio de seguros. El espaldarazo de RBC llega en un momento dulce para Caixabank, que a estas alturas del año, ha sobrepasado a Bankinter, y se coloca en el valor del sector que más rentabilidad acumula en el año en el Ibex 35. De hecho, en estos momentos, quienes han conseguido aguantar el tirón del primer semestre del año, tienen un rendimiento del 0,58%. El único positivo de todas las acciones del sector bancario que se negocian en el principal selectivo español.

Según se puede observar en el gráfico elaborado con datos de Reuters, el verano le ha sentado mal a Bankinter que se deja un -2,85% del valor de sus acciones desde el mes de enero.

El resto de valores bancarios suman rendimientos negativos de dos dígitos. Así las cosas, el tercero en mejor comportamiento anual en el IBEX 35, a estas alturas del año, es Bankia. A gran distancia de Caixabank y Bankinter, la entidad se deja cerca de un 18% del valor de sus títulos.

En términos de rentabilidad anual, por detrás de Caixabank, Bankinter y Bankia, se colocan Banco Sabadell (-20,51%), Santander (-21,57%) y, por último, BBVA (-24,06%). La entidad vasca vive un año aciago atenazado por su exposición a las divisas de países emergentes, como las turbulencias con la lira turca o el peso argentino.

RBC impulsa la cotización de CaixaBank en el Ibex 35

A media sesión de este martes, en el Ibex 35, las acciones de Caixabank avanzan un 2,99% hasta los 3,99 euros por título. Los inversores acogen así con órdenes de compra la recomendación Royal Bank of Canada (RBC) que eleva la valoración de la entidad un 19% y aumenta el precio objetivo de sus acciones hasta los 4,4 euros, frente a los 3,83 anteriores, lo que supone aumentar su potencial al alza respecto al precio de cierre de ayer de sus títulos de un 13,4%.

La nueva perspectiva de RBC modifica su recomendación sobre las acciones de CaixaBank desde “infraponderar” hasta “sobreponderar”, ya que considera que la entidad catalana muestra una evolución favorable del crédito al consumo de rápido crecimiento, y recuerda que genera más ingresos de las tarifas españolas de DCM, que a nivel nacional crecen a más del 30% anual.

Por otro lado, el RBC dice estar especialmente ‘impresionado’ por su favorable evolución del negocio de bancaseguros. A la firma le gusta, especialmente, la rama enfocada a los seguros de vida y ven margen de crecimiento en este sector en España.

En cuanto a su exposición a las incertidumbres políticas en Cataluña, de dónde, según sus cálculos, proviene el 25% de la actividad crediticia de CaixaBank, el RBC cree que los riesgos previstos no se han puesto de manifiesto con una desaceleración.

.