Añadir Estrategias de Inversión en Google

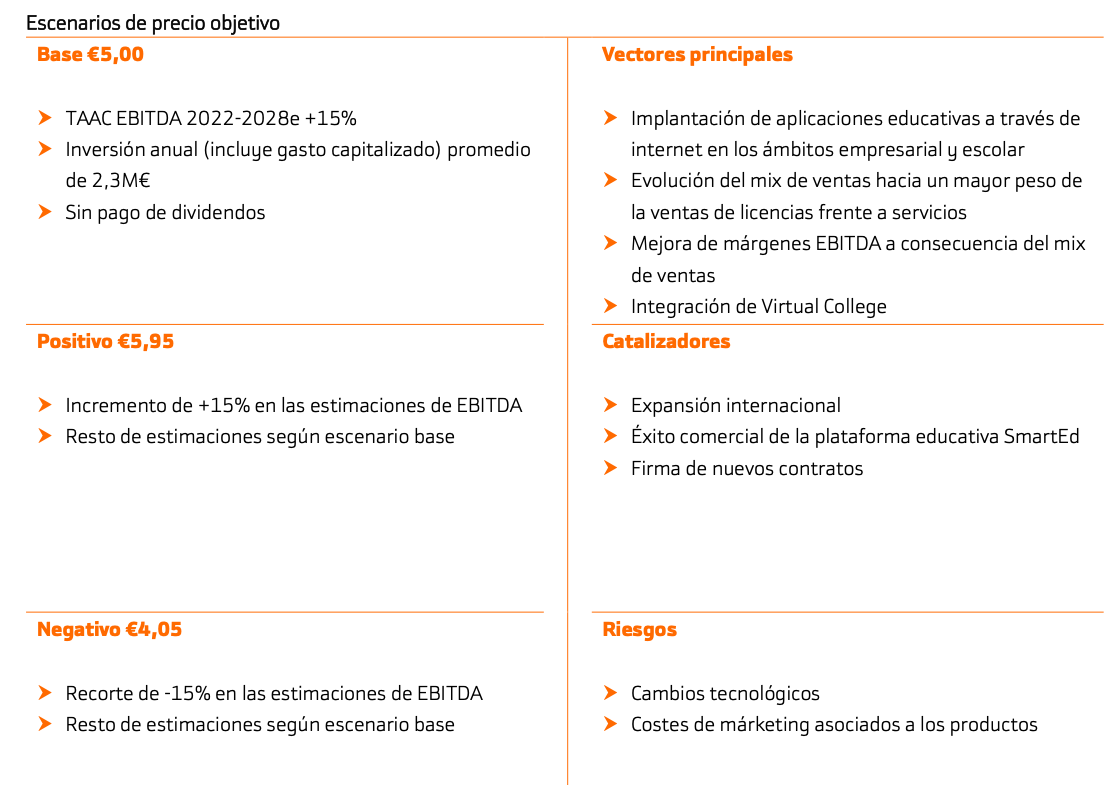

Desde Bankinter, en su informe de Análisis y Mercados de Bankinter sobre Netex, recomienda la compra de acciones de esta compañía cotizada en el mercado de BME Growth con un precio objetivo de 5 euros por acción, lo que supone una revalorización del 64,5% en el entorno de los 3 euros en los que se mueve actualmente su valor bursátil.

Según los resultados presentados por Netex al mercado de BME Growth, correspondientes al cierre del primer semestre del ejercicio económico, las ventas crecen un 20% alcanzando los 11,8 millones de euros, así como en el EBITDA Ajustado que se incrementa un 46,7%, alcanzando los 2,9 millones de euros.

El importe Neto de la Cifra de Negocio alcanzó los 11,8 millones de euros, lo que supone un 20% más que en el mismo período del ejercicio anterior.

Los resultados evolucionan en línea con lo esperado en el primer semestre de 2023. Las ventas crecen +20% y el EBITDA +47%. Estos resultados resaltan la buena marcha del negocio, impulsado por la contribución de la británica Virtual College adquirida a principios de 2022, la buena evolución a nivel orgánico y, el negocio en EE.UU. Todo apunta a que la integración de Virtual College ha sido un éxito y que las economías de escala junto con el apalancamiento operativo de Netex impulsan los beneficios por encima del crecimiento de las ventas", analizan desde Bankinter.

"Esperamos que esta tendencia positiva continue. El cash flow libre es positivo. Mantenemos invariado nuestro Precio Objetivo de 5,00 €/acción. La valoración es atractiva, con un VE/EBITDA 2023e de 6,3x y 4,2x para 2024e", determinan y sentencian que, desde Bankinter, "reiteramos nuestra recomendación de Comprar".

"A nivel de capitalización pensamos que estamos muy bajos. Incluso los propios analistas que nos siguen en el mercado están ofreciendo hoy recomendaciones de compra y con precios objetivos que están casi al doble del precio que tenemos actualmente, por lo tanto, creemos que tenemos un potencial de revalorización realmente alto", aseguraba Alejandro Faginas, CFO de Netex, en su intervención en El Punto de Mira.

Según los resultados presentados al mercado por Netex, por actividad, en el sector corporativo las ventas han crecido un 24% mientras que en el sector educativo, han disminuido un 5% respecto al año anterior. Al final del semestre, las ventas corporativas representan el 87% de las ventas, frente al 13% del sector educativo.

El crecimiento de las ventas se produce como consecuencia del crecimiento orgánico de la compañía, considerando, además, la integración con Virtual College (compañía que fue adquirida en diciembre del 2021).

Por el contrario, las ventas del sector educativo han disminuido un 5% respecto al año anterior. "Aunque Netex sigue manteniendo importantes proyectos en el sector Educativo, algunos de los más importantes se han retrasado y tendrán mayor impacto en el segundo semestre, por lo que no se atisba un riesgo de pérdida de ventas en el sector", explican desde la compañía.

La adquisición de Virtual College, además, ha supuesto la apertura de una línea de negocio nueva para Netex, como es el Training Online, y que ha sido uno de los motivos principales de la adquisición de dicha compañía, además del asentamiento del negocio en Reino Unido.

Por otro lado, las ventas de licencias crecen un 21% y las de proyectos y servicios un 19%.

En su análisis sobre el valor, desde la entidad Bancaria destacan en positivo el crecimiento del 15% en las estimaciones de EBITDA, la expansión internacional, el éxito comercial de la plataforma educativa SmartEd y la firma de nuevos contratos. Menos optimistas con los cambios tecnológicos y costes de marketing asociados a los productos.