Añadir Estrategias de Inversión en Google

No ha sido un verano pleno de sol y playa para Meliá Hotels , que ha vivido con cierta irregularidad, un buen julio, un cambiante agosto y una ligeramente negativa primera parte de septiembre, la temporada estival. Ahora está decidido a plantarle cara a una pandemia que sigue marcando sus tempos, también bursátiles.

Porque todo lo que rodea a Meliá Hotels depende de la reactivación general y su efecto en el turismo. De momento su idea es continuar con sus planes de reaperturas y llegar a los 230 establecimientos en pleno funcionamiento a finales de año. Las cuarentenas no han sentado bien al valor y menos que el turismo en todo el mundo sea interno, muy mermado de viajeros internacionales.

Sin embargo desde Renta 4 consideran que puede ser una opción de compra de cara al medio y al largo plazo. De hecho recomiendan entrar en el valor, siempre que este supere la directriz bajista acelerada de los 4,2 euros por acción. En lo que va de año Melia Hotels pierde un 57% y sigue siendo uno de los más bajistas del Ibex.

Se mantienen las posiciones cortas, que también pesan sobre el valor: Systematica Investment mantiene una de medio punto porcentual desde el pasado 21 de agosto y el clásico bajista de la bolsa española, Marshall Wace ha renovado ligeramente a la baja, hasta el 0,69% de su capital, su posición el pasado día 9 de septiembre.El último en llegar, Citadel, el día 11 de este mes que ha elevado hasta el 0,52% su apuesta bajista sobre Meliá Hotels.

“En una valoración por múltiplos sobre estimación de resultados para el cierre de 2020 y 2021- nos dice María Mira analista fundamental de Ei- y tras la fuerte corrección sufrida por el valor en el contexto de incertidumbre sobre el impacto del coronavirus, Meliá cotiza con ratios sobre ventas y sobre valor contable comparativamente moderados y con margen de mejora. Pero hay que destacar que las previsiones apuntan un cierre de ejercicio con beneficio neto negativo (BPA -1,31€/acción 2020e y -0,25€/título 2021e)”.

“Además, la rentabilidad sobre dividendo ha desaparecido. El riesgo es muy destacable. En base a nuestra valoración fundamental la recomendación es mantenerse al margen del valor. El riesgo es muy elevado y las previsiones pierden consistencia hasta conocer el impacto en sus cuentas de la crisis sanitaria mundial”.

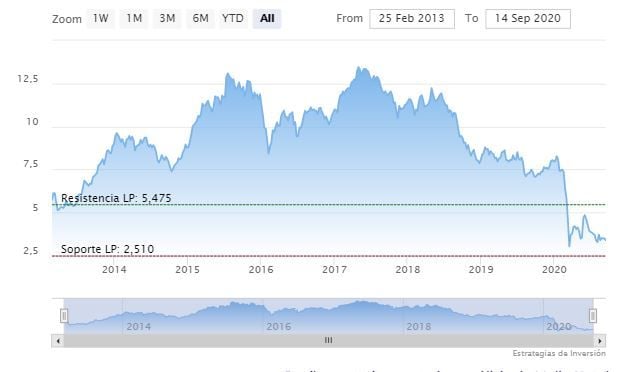

El analista de Estrategias de Inversión José Antonio González nos indica que desde una perspectiva técnica Melia Hotels " consolida en torno a su media móvil simple de 40 periodos o de medio plazo, cuya pendiente adquiere un grado negativo a consecuencia del proceso correctivo sin descanso originado a partir de los 5,474 euros". Añade además el experto que "la incuestionable pendiente negativa desarrollada por la media de medio plazo denota una clara amenaza a la viabilidad de próximos soportes, como son los 2,922 y los 2,51 euros, máxime en un contexto de fondo dominado por las ventas".

Meliá Hotels en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Según nuestros indicadores premium, Meliá Hotels, sube ligeramente su puntuación y ya alcanza los 3 de 10 puntos posibles, aunque lejos de observarse como una opción de compra. La tendencia a medio plazo es alcista y el volumen a medio plazo es creciente. El resto en negativo: desde el rango de amplitud en ambas vertientes que es creciente, el momento total, tanto lento como rápido que es negativo, el volumen de negocio a la baja a medio plazo y la tendencia a largo plazo que es bajista.