Lotería y bolsa. Esperanza con ilusión y esperanza con fundamento

En muchas ocasiones habrán escuchado que invertir en bolsa es una lotería. Una afirmación que obviamente no comparto. Aprovechando el famoso sorteo de navidad les pondré un par de ejemplos que espero les gusten. Todas las actividades y decisiones que tomemos a lo largo de nuestra vida están sujetas al que podemos denominar “factor suerte”. Una pata de la decisión que se escapa a lo planeado y que puede repercutirnos positiva o negativamente.

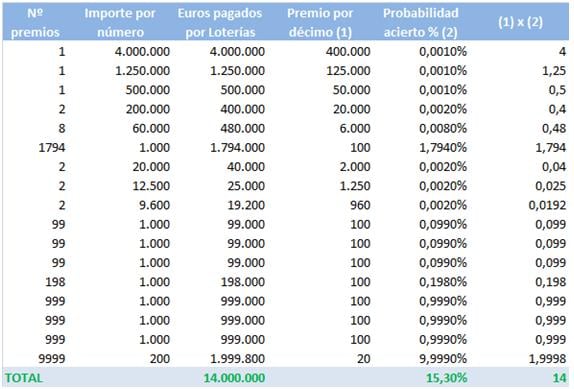

En las loterías podemos determinar con exactitud la esperanza matemática o el valor promedio esperado que podemos ganar en base a lo arriesgado. La esperanza matemática de un décimo de lotería de navidad la siguiente:

Esperanza matemática de un décimo de lotería =Sumatorio (Probabilidad de acierto de cada premio x importe si acierto en cada premio) - Importe arriesgado

Si cada décimo de lotería cuesta 20 euros y el sumatorio de las probabilidades de obtener cada premio por su importe son 14 euros (ver tabla inferior) nos queda una esperanza matemática de – 6 euros. Es decir que cuando compramos un décimo el valor promedio esperado es perder 6 euros. Podríamos decir que la empresa Loterías devuelve el 70% de lo apostado es decir 14 euros por cada 20. Otro cálculo curioso es que si la empresa de juego estatal consigue vender todos los décimos de lotería de navidad le quedaría un margen bruto por este sorteo de 1.080M de euros, una cifra nada despreciable. El riesgo que asume la empresa es no vender la totalidad de números pero tener que desembolsar los premios más abultados.

Cuadro con premios de lotería y esperanza matemática

Fuente: Loterías del Estado y elaboración propia

En estrategiasdeinversion.com tenemos nuestro número de lotería del que he jugado conociendo que la esperanza matemática es negativa. Las razones para hacerlo son ilógicas y múltiples pero si es cierto, y es ahí donde se centran los anuncios de la ONCE y Loterías, que los sueños y la ilusión también tienen un valor aunque no sea monetario. La ilusión o el sueño está claro es que te toque uno de los premios gordos debido a su gran importe. Un importe que hace que la probabilidad de que tu número salga premiado, pese a que se reparten el 70% de los premios, quede en un escaso 15,30%.

En los mercados financieros ese “factor suerte” también existe y aunque a corto plazo pueda tener un peso importante, su importancia a largo plazo disminuye con el paso del tiempo. Pongamos un ejemplo. Tomas el camino a casa más rápido pero te topas con un accidente y tardas en llegar 2 horas. Sin embargo escoges el camino más lento y tardas una hora en llegar. Esto puede ocurrir un día pero a lo largo del año pero lo normal es que te ahorres tiempo si seleccionas el camino más rápido.

El “juego” de la inversión es trabajar con estrategias que nos incorporen una esperanza matemática positiva y que reduzcan el “factor suerte” a largo plazo. Les voy a poner un ejemplo con números, uno de los filtros que utilizamos en la zona premium y que nos ayuda a tomar decisiones de inversión es el momentum. El momentum es un indicador que recoge el precio de un periodo respecto a hace X tiempo. Es decir, y como ejemplo que vamos a utilizar, si el precio a cierre de diciembre es mayor que el precio a cierre de noviembre entonces el momentum es alcista. Sin embargo si el precio a cierre de diciembre es inferior al precio de cierre del mes de noviembre, entonces el momentum es bajista.

La estrategia que les proponemos es comprar si el cierre del último mes es mayor que cierre del mes anterior y vendemos quedándonos fuera de mercado si el índice presenta momentum bajista es decir, si el cierre del último mes es inferior al del mes pasado. Y la estrategia se la aplicamos al índice bursátil S&P 500.

Esperanza matemática = (% de meses alcistas x ganancia media en meses alcistas) – (% de meses bajistas x pérdida media en meses bajistas)

Desde 1.900 hemos tenido 1.333 meses de estos meses 784 han sido alcistas, el 58,8%, con una ganancia promedio del 3,01%. Los 549 meses restantes, el 41,2%, han sido bajistas con una pérdida promedio del 3,09%. Si sustituimos estas cifras en la fórmula superior podríamos decir que la esperanza matemática mensual para el S&P 500 sería del 0,5% o esperamos ganar medio punto porcentual si compramos el índice o lo mantenemos acorde con la historia y sin contar dividendos.

Sin embargo. Si utilizamos la estrategia de momentum planteada y solo compramos si el cierre del mes ha sido superior al mes anterior nos encontramos con las siguientes cifras. Desde 1.900 el requisito de momentum que activa señal de compra se cumple en 780 meses de las cuales 515 terminan por ser alcistas, un 66%, con una ganancia promedio del 3,11%. El resto de meses, 265 o el 34% del total, presentan una pérdida media del 2,71%. Esta combinación nos dejaría una esperanza matemática del 1,13% que supera en más de dos veces a la obtenida comprando y manteniendo el índice. En el gráfico inferior pueden observar la evolución de la estrategia y del índice S&P 500 durante los últimos 20 años.

Evolución del índice bursátil S&P 500 y la estrategia de momentum

Fuente: Irrational exhuberance Shiller y elaboración propia Utilizar este tipo de herramientas o estrategias son clave para mejorar la esperanza matemática a la hora de tomar decisiones de inversión. No nos conformamos con la literatura de las estrategias, las testamos en diferentes mercados, en diferentes plazos y en diferentes marcos temporales antes de validarlas y tener una esperanza fundada. Esta es la diferencia entre la esperanza de la ilusión que nos suministra la lotería y la esperanza con fundamento.

.jpg)

.jpg)