Añadir Estrategias de Inversión en Google

Mientras, el Banco de Inglaterra sopesa establecer un modelo que facilite las reservas de divisas digitales de las entidades financieras y Europa implanta una nueva era fiscal, con la mayor emisión de deuda conjunta de la historia del club comunitario, con el BCE recomponiendo su política monetaria en un contexto de escasa inflación y revalorización del euro.

Tras la prolongación, en el caso de EEUU y Japón, o la ejecución -en casi la totalidad del resto de potencias industrializadas- de los programas de estímulo fiscal para espolear las economías, los bancos centrales empiezan a tomar posiciones de ataque. Con vistas a consolidar el despegue de la actividad. Y sin visos de desmantelar sus ingentes planes de compras de deuda soberana y corporativa. Al menos, a medio plazo. El detonador del dinamismo económico ha emitido desde el segundo trimestre -incluso en el primer tramo del año en el PIB americano- suficientes señales de que el inicio del ciclo de negocios post-Covid se ha consumado. Los vestigios inflacionistas en EEUU -dentro del terreno de las perspectivas de mercado; es decir, predicciones de escalada de precios a medio plazo- son otro botón de muestra de que el despegue tiene suficiente propulsión como para lanzar la actividad global hasta el 5.8% en 2021, el mayor ritmo de crecimiento de la economía mundial en más de cinco décadas, según las últimas predicciones de la OCDE, desde donde se acaba de revisar al alza -desde el 4,2% previsto en diciembre- sus augurios para el año en curso.

En este contexto, la secretaria del Tesoro norteamericana y ex presidenta de la Reserva Federal, Janet Yellen, ha arrojado luz sobre la coyuntura actual. En una entrevista a Bloomberg tras la cumbre del G-7 en la que se impuso un “mínimo impositivo internacional”, del 15%, a las multinacionales, la actual responsable de la política económica estadounidense defendió que el presupuesto elaborado por la Casa Blanca, que contiene 4 billones de dólares en gastos, y que se suma al arsenal fiscal construido por los cuatro planes de estímulo que se han aprobado desde el inicio de la crisis sanitaria -y que, en conjunto, superan los 5 billones de dólares, más del triple de lo desplegado por Washington durante el credit-crunch de 2008- generará inflación. Pero que -de momento- obedece a anomalías transitorias, por el mayor poder adquisitivo de las ayudas a hogares y por las facilidades de inversión a las empresas. Y que, en cualquier caso, resultará ser, de confirmarse que la tendencia se convierte en presiones continuadas de precios, un “plus” con el que la Fed podrá acabar con la excepcional etapa de tipos de interés próximos a cero.

Las palabras de Yellen coinciden, al menos en la actualidad, con el diagnóstico de su sucesor al frente de la Reserva Federal. El mensaje de Jerome Powell incide en que los precios no serán un obstáculo para elevar el precio del dinero hasta que el vigor económico y la creación de empleo en el mayor mercado global se hayan asentado. Puede que la intención, soterrada pero revelada, de la Fed de postponer el recorrido alcista hasta comienzos de 2023 no se convierta en realidad. Pero comparte la visión de Yellen de que EEUU se dará un largo año de margen hasta comprobar que su ciclo económico está encarrilado con los estímulos desplegados -presupuestarios, fiscales y en materia de infraestructuras- antes de mover ficha. “Si se constata la necesidad de subir los tipos de interés, será una revelación de satisfacción para la sociedad y la Fed”. Porque -explica la secretaria del Tesoro- “se volverá a un clima de normalización en los tipos de interés” y será un vestigio de que la recuperación se ha asentado. El debate en torno a la inflación ha centrado el análisis económico estadounidense en los últimos dos meses. Yellen, en la cita londinense del G-7 quiso puntualizar que la coyuntural subida de los precios obedece a la reanudación de las cadenas de valor quebradas por la epidemia y el resurgimiento del gasto en la reapertura de la economía. Los detractores de la política económica de la Casa Blanca aducen que la inflación es el resultado de los billonarios programas de ayuda liberados por la Administración Biden, que van a añadir 400.000 millones de dólares anuales en desembolsos. “El repentino repunte del IPC se diluirá el próximo año”, aventuró Yellen.

Los precios al consumo crecieron un 4,2% en términos interanuales en abril y la Fed aseguró su predisposición a no “realizar substanciales progresos” en su plan compra de activos -de 120.000 millones de dólares mensuales- hasta que se consolide la trayectoria de la inflación y el empleo. Powell, además, mostró su confianza en que los inversores no abandonarán su respaldo a la economía estadounidense. E incidió en que el momento de mover los tipos de interés será a lo largo de 2023. En mayo, la tasa de desempleo cayó hasta el 5,8%. Mientras Yellen precisaba que los próximos desembolsos federales “no deben considerarse estímulos, sino inversiones que el PIB americano necesita para afrontar inversiones que intensifiquen y prolonguen el dinamismo de la actividad”.

El debate monetario en EEUU coincide con otra maniobra de calado en Reino Unido. Porque su organismo supervisor, el Banco de Inglaterra (BoE) baraja implantar un sistema para potenciar las reservas de divisas digitales de las instituciones bancarias comerciales. Para atender la cada vez mayor demanda de clientes por los depósitos con registros bajo modalidad telemática. La autoridad monetaria británica, en un discussion paper sobre este asunto, calcula el impacto de la introducción de formas de transferencias de pagos digitales sobre los mercados de capitales. Y su conclusión es que sería un tránsito “inusualmente rápido”, según asegura su gobernador, Andrew Bailey. Para quien las divisas digitales “están generando una amplia aceptación en los bancos centrales, los gobiernos y la totalidad de la sociedad”, pese a ser un cambio de paradigma que exige “un cuidadoso análisis previo a su puesta en funcionamiento”. Pero son tiempos para “modernizar” los sistemas de pagos. El número dos del BoE, Sir Jon Cunliffe, también auguró en una entrevista en Sky News que “los depósitos en monedas digitales bajo supervisión oficial de los bancos centrales fluirían con intensidad en el sistema bancario”. Cunliffe precisó que el plan de la libra digital “está aún en fase experimental”, pero que “podría operar en escasos años”. El estudio anticipa que los depósitos bancarios en moneda digital “contribuirá a impulsar el vigor económico a través de un más rápida, eficiente y barata estructura de pagos”. Si bien podría crear ciertos riesgos de disrupción, aunque menores y a corto plazo en los mercados de capitales que se diluirán de inmediato, “con su adaptación a las nuevas y emergentes formas de pago on line”. Que será -explicita- de “suma celeridad”.

Entretanto, en Europa, el inicio de los recursos del Next Generation EU para la recuperación de la Gran Pandemia y el acuerdo del G-7 de imponer un gravamen mínimo de tributación para las corporaciones de repercusión global, así como la emisión de la primera deuda conjunta del club en su historia, para mutualizar la factura conjunta de la crisis sanitaria, puede precipitar planes de mayor integración económica y de armonización de impuestos. Una de las carencias con las que ha tenido que lidiar el BCE a la hora de determinar su política monetaria desde su misma acta de nacimiento, en clara desventaja frente a otros organismos regulatorios que, como la Fed o el BoE manejaban criterios homogéneos de normas fiscales, laborales y de índole económica. El ciclo de negocios post-Covid abre un escenario distinto en la unión monetaria europea. Hacia una mayor capacidad impositiva. Por efecto de los recursos comunitarizados que se emplearán a lo largo del actual septenio presupuestario para consolidar la reactivación -más digital y más sostenible- y transformar los patrones de crecimiento de sus socios hacia la innovación y la neutralidad energética. Y de un proceso de emisión de deuda que comienza este mes y que tiene como fecha de caducidad inicial a finales de 2026. Por valor de 150.000 millones de dólares cada año. Con el objetivo de financiar en los mercados el coste del fondo de recuperación. A través de subastas en las que están involucrados 39 bancos europeos. Y que algunos analistas anticipan que podría llegar a ser el germen del Tesoro europeo, institución que se barajó ya en Maastricht, durante la cumbre que lanzó la idea de una moneda común europea, pero que nunca ha podido materializarse.

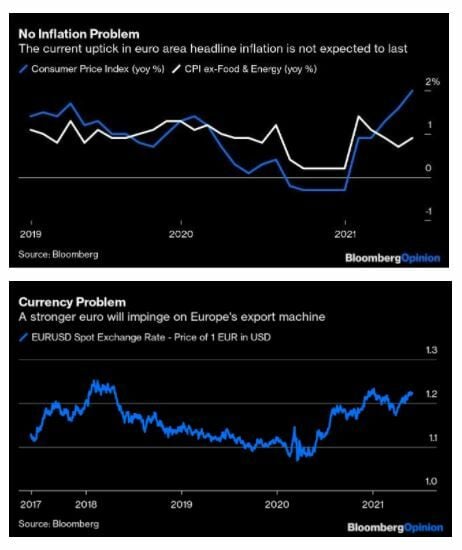

Las inquietudes del BCE también pasan por manejar en los próximos meses el difícil equilibrio entre las perspectivas inflacionistas y el valor de la divisa europea, que sigue revalorizándose frente al dólar. Los primeros síntomas de repunte de precios a medio plazo, bajo la estela del incipiente despegue económico, no son, de momento, preocupantes. La inflación subyacente de los socios monetarios está aún por debajo del 1%. Frente al repunte del 4,2% del IPC de mayo en EEUU. Pero el índice general de precios -que incluye la energía y los alimentos- se aproxima al límite estatutario del 2% del BCE. Después de un decenio sin vestigios de inflación.

A lo que hay que sumar que, pese a las predicciones de la OCDE, de que el PIB europeo crecerá más del 4% este año, el bloque no recuperará sus niveles previos a la pandemia hasta finales de 2022. Fue el núcleo analítico esencial de la cita del consejo ejecutivo del BCE del pasado jueves. Junto al debate sobre las condiciones financieras, el recorrido del sistema de compra de bonos corporativos de su programa de estímulo y, por supuesto, de la trayectoria que tomará el euro en los mercados cambiarios, que podría restar capacidad exportadora a la mayor potencia del comercio mundial. La divisa europea se ha instalado en su mayor valor respecto al billete verde americano de los últimos tres años. Y de perpetuarse su valor, podría tener incidencia directa en la consolidación de la actividad -si el sector exterior retoma su capacidad de venta con esta desventaja competitiva- el despliegue de los 750.000 millones de euros con el que se ha dotado el Next Generation EU y en la adecuada gestión de los tipos de interés que tendrán que salir de su territorio negativo y emprender subidas que los devuelvan a la ortodoxia monetaria.