Añadir Estrategias de Inversión en Google

Quedan poco más de tres meses para decir adiós a este 2023, un ejercicio marcado desde el el lado económico por la debilidad macro, las subidas de tipos y la persistente inflación, el repunte del crudo y la volatilidad de las bolsas, que, a pesar de todo, no están haciendo un mal año.

En España, nuestro IBEX 35 avanza más de un 15% en el acumulado, con el 80% de todos sus valores en positivo. Tras arrancar enero cerca de los 8.400, el Ibex lograba sus máximos anuales el pasado mes de julio, cuando rozaba a cierre los 9.700 puntos, y a día de hoy cotiza en el entorno de los 9.500.

Los dos más alcistas y con potencial de doble dígito

Si nos fijamos en los diez valores que más han subido en el año, Rovi, Inditex, ACS, Fluidra, Meliá, Indra, BBVA, Amadeus, IAG y Banco Santander son las compañías que más han catapultado al Ibex 35 en su escalada bursátil, con ganancias en bolsa para todas ellas de más del 25%.

De este grupo, Laboratorios Rovi es, por el momento, el más alcista de 2023, con repuntes que superan el 49%. Si embargo, si aunamos, ganancias y potencial en bolsa, los dos valores ganadores son Rovi y Melia.

En el caso de las acciones del laboratorio farmacéutico, suben este 2023 un 49,1%, una cifra a la que podrían sumar un 12,8% adicional si alcanzan los 60,56 euros que le da el consenso de Reuters de precio objetivo a medio plazo.

Por otro lado, desde una perspectiva técnica, los indicadores de fuerza confirman la solidez de Laboratorios Rovi en el Ibex 35, otorgándole una calificación de "muy fuerte" tanto en el corto plazo como medio plazo.

En un giro sorprendente para la economía española, la industria farmacéutica ha emergido como el nuevo líder en exportaciones, superando al sector automovilístico que había mantenido este título durante años. Este cambio de liderazgo se atribuye en gran medida a los efectos de la pandemia y a la adaptación de la industria farmacéutica para satisfacer la creciente demanda global de productos médicos. En este contexto, las empresas del sector farmacéutico, incluida Laboratorios Rovi, están atrayendo la atención de los inversores debido a su posición en un sector que ha demostrado resiliencia y crecimiento sostenido.

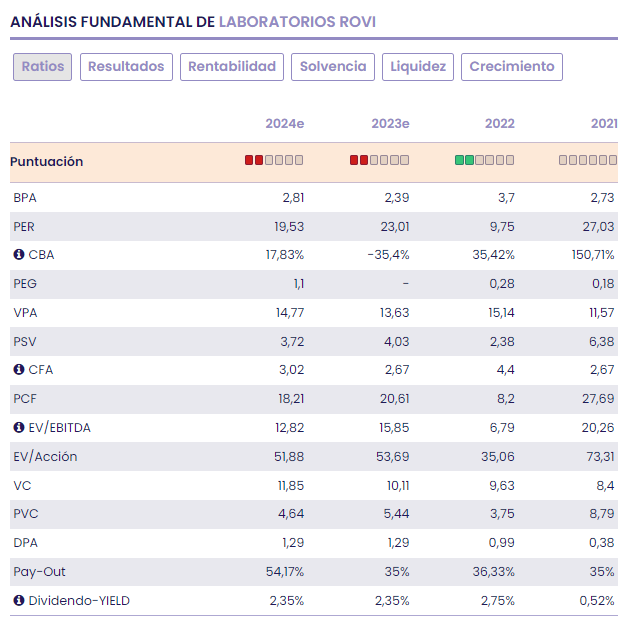

Finalmente, desde el lado fundamental, Rovi es una compañía sólida, con un balance saneado, con fuerte generación de recursos y una deuda muy controlada. Según la analista de Ei, María Mira, "en un análisis por ratios y bajo previsión de resultados 2023, con BPA 2,39€/acción, el mercado descuenta un PER de 23,01 para ROVI, frente a una media histórica para el valor de 33v y por tanto con margen de mejora. También infravaloración relativa frente a sus competidores sectoriales en el Ibex 35. El múltiplo EV/EBITDA es de 15,85v para ROVI bajo estimación 2023". (Ver análisis fundamental al completo de Rovi).

Otro de los principales sectores que impulsa nuestro país, el turístico, es al que pertenece Melia Hotels, la otra compañía que más ha ayudado al Ibex 35 este ejercicio y que podría seguir haciéndolo en los próximos doce meses. En concreto, los títulos de Meliá avanzan en el año un 33,2% y podrían añadir a esta otro 11,2% adicional.

Por técnico, su análisis técnico muestra una tendencia neutral, siendo alcista a largo plazo pero bajista a medio.

Desde el lado de su negocio, la recuperación de resultados está en marcha y se confirma con las cifras del 1S23, si bien, la situación de su balance es todavía delicada. La analista María Mira señala que "no parece que vaya a ser una recuperación sin sobresaltos y dificultades debido principalmente a la persistente inflación y la mayor dureza en política monetaria con tipos al alza. La inflación en energía, alimento, bebidas y menaje, pesa sobre sus gastos operativos que crecen más de lo deseado. Por el momento, la demanda se mantiene fuerte, a lo que, si unimos su fuerte posición de marca, le aporta a Melía un “pricing power” muy atractivo, que reforzará los mayores flujos operativos y la estabilidad en márgenes".

"En este sentido, la inversión en renovaciones y posicionamiento en carteras premium y lujo favorece su capacidad para trasladar estos mayores costes al precio de sus productos y servicios. Los clientes menos sensibles a precios se posicionan en el segmento de más crecimiento post-pandemia. Meliá se verá favorecido además por catalizadores sectoriales. El potencial de mejora y recuperación del sector es destacable", añade María Mira.

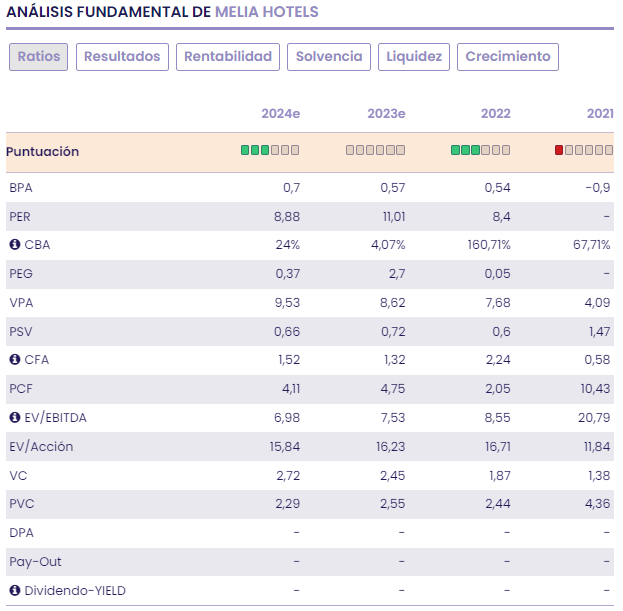

En una valoración por múltiplos y ratios bursátiles, bajo previsión de resultados para el cierre de 2023 con BPA ahora de 0,57€/acción, Meliá cotiza con descuento. El mercado paga un PER de 11,01v, EV/EBITDA en 7,53v e infravaloración también por ratio sobre ventas (0,72v). (Vea el análisis fundamental al completo de Meliá)

| VALOR | ACUMULADO 2023 | RECOMENDACIÓN | POTENCIAL |

|---|---|---|---|

| Lab. Rovi | 49,1% | COMPRAR | 12,8% (€60,56) |

| Inditex | 44,5% | COMPRAR | 5,2% (€37,78) |

| ACS | 33,8% | MANTENER | -4,33% (€32,06) |

| Fluidra | 33,3% | COMPRAR | 6,5% (€20,61) |

| Melia Hotels | 33,2% | MANTENER | 11,2% (€6,79) |

| Indra | 32,30% | COMPRAR | 3,90% (€14,64) |

| BBVA | 27,8% | COMPRAR | 21,9% (€8,78) |

| Amadeus | 27,2% | COMPRAR | 15% (€71,04) |

| IAG | 26,9% | COMPRAR | 39,3% (€2,46) |

| Santander | 25,1% | COMPRAR | 36,9% (€4,78) |