Añadir Estrategias de Inversión en Google

Cirugía que parece más urgente en EEUU que en Europa. Ante la que la cuarta economía del euro, que no restablecerá su nivel previo a la pandemia hasta 2023, muestra unos sorprendentes impulsos de empleo y de recaudación impositiva en 2021.

La última radiografía de situación sobre la salud del ciclo de negocios post-Covid procedente del mundo multilateral ha sido el World Economic Outlook de la OCDE, cuyos expertos se decantan por un escenario central para 2022 de recuperación generalizada, con mayor control de la crisis del coronavirus y políticas monetarias que seguirán impulsando el dinamismo. Aunque con una tendencia a la ralentización del PIB global. Con alzas del 5,6% este año, del 4,5% el próximo y del 3,2% en 2023. Y con desequilibrios latentes y en estado de emersión. En primer lugar, debido a los distintos ritmos de despegue de la actividad por latitudes -más fulgurantes en las potencias industrializadas- y en función de la contención de la epidemia, que ha dejado una “composición compleja” de políticas económicas y de evolución de sectores productivos. En segundo término, por las disrupciones laborales, que se aprecian en la llamada Gran Dimisión o fenómeno con el que se describe la renuncia a puestos de trabajo tras el final del confinamiento y que ha afectado a más de 9 millones de estadounidenses y a 1,1 millones de británicos, por ejemplo; en esencia, por la distorsión entre salarios y los gastos para alcanzar niveles de calidad de vida que persiguen quienes han renunciado a mantenerse en sus mercados laborales. Un asunto que la retórica del análisis económico no sabe si será coyuntural -generado por las ayudas fiscales a los hogares- o ha llegado para quedarse, lo que obligará a tejer nuevas reglas de trabajo. Y, finalmente, por la persistente crisis logística; el cuello de botella que ahoga el libre tránsito del comercio mundial y que se conjuga con otra, energética, que ha disparado los precios de manera sorprendente y hasta cotas inimaginables por el mercado.

Esta distorsión que ha difuminado el dinamismo de la economía internacional también tiene su traslación en la órbita europea y, por supuesto, en la coyuntura española, desde la que emanan datos evolutivos, cuanto menos, nada habituales. Porque, a diferencia de otras travesías entre una crisis y su posterior ciclo de negocios, en esta ocasión, el mercado español ha recuperado de forma súbita los niveles de empleo previos a la Gran Pandemia -el parámetro que más retardo ha planteado en la historia económica reciente-, con altos niveles de ingresos impositivos, otro de los frenos en los motores de despegue desde contracciones precedentes, mientras el PIB no emite señales de consolidación ni signos de vigor. Al menos, todavía. La OCDE relega el instante de restablecimiento de la producción nacional de 2019 no antes de 2023.

La creación de empleo ha sido una constante en los intervalos de crecimiento que ha dejado la epidemia sanitaria. En noviembre, se alcanzó el nivel de afiliación más elevado de la historia de España. En términos cuantitativos, en la actualidad, la población activa rebasa en casi 300.000 personas la plantilla de empleados que figuraban antes de la Gran Pandemia, que registró nada menos que una recesión del 12% en 2020. En comparación con el mes de febrero del año de la crisis sanitaria. Y lo que sorprende aún más. No parece un dato temporal. Sino que la perspectiva apunta a un incremento constante en los próximos meses, hasta el punto de que el Gobierno y ciertos servicios de estudios privados dan por descontado que a mediados de 2020 se superarán por primera vez los 20 millones de afiliados a la Seguridad Social. Desde los 19,8 con los que se cerró noviembre y ya claramente por encima de los 19,5 que se contabilizaron en el verano de 2008, en los meses previos a la quiebra de Lehman Brothers.

Los ERTE’s han estado detrás de esta contención del empleo. Han sido el instrumento con el que las empresas han logrado reanudar la parálisis productiva más intensa en tiempos de paz, tanto en España como en el resto del planeta. Hasta anticipar a la recuperación económica y certificar que, pese a que aún hay un 2% de empleados en ERTE o prestación de autónomos, la estela de la generación de puestos de trabajo -se han creado más de 752.000 entre marzo y noviembre-, menos precario, además -con medio millón más de trabajadores con contrato indefinido- hay un caldo de cultivo laboral operativo para consumar la consolidación del ciclo español.

También resulta igualmente sorprendente la evolución de la recaudación impositiva. Un factor que la propia OCDE eleva a un rango global. Porque, “comparado con otras crisis precedentes, los ingresos fiscales han sufrido menos en 2020 por la preservación de la actividad empresarial y fabril”, explica un reciente dictamen estadístico de su área de Impuestos, en alusión a la ayuda financiera directa recibida de los 10,4 billones de dólares de los programas de estímulo fiscal en todo el mundo, aunque en especial, en el bloque industrializado, o a través de vehículos de larga transitoriedad laboral, como los ERTE’s en España.

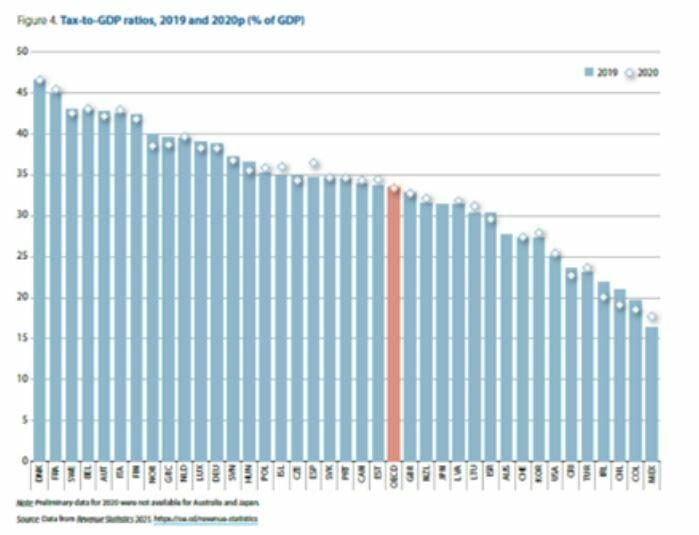

El Revenue Statistics 2021 del organismo multilateral sobre Initial impact of COVID-19 on OECD tax revenues, asegura que la recaudación fiscal se incrementó, incluso, en una décima en 2020, hasta el 33,5% del PIB conjunto de sus treinta y ocho socios. Con un mensaje nídito: “el respaldo de los gobiernos con sus escudos sociales y empresariales ha contribuido a una estabilidad en los ingresos tributarios”; esencialmente, por “las medidas de protección al empleo”, aunque del mismo modo, también por “la reducción de las bancarrotas corporativas”, que han disminuido de manera considerable, “en comparación a la crisis financiera de 2008-2009”, dice el informe. Entre enero y octubre -último dato contabilizado por la Agencia Tributaria- la recaudación fiscal en España ha repuntado en un 16,3% frente al mismo periodo de 2020. Y que, paradójicamente, no es achacable a una subida de impuestos. Pese a que la presión impositiva, en relación al PIB, metodología que emplea la OCDE en su dictamen anual, del sistema tributario español fuese el que más elevó su músculo fiscal en 2020. Lo hizo en 1,9 puntos, hasta el 36,6% del PIB lo que sitúa su capacidad de ingresos por encima del promedio de la OCDE. Pero que, como aclaran los propios expertos de la institución, se debe, casi en su totalidad, al desplome de la economía, que dejó unos números rojos del 12% en todo el ejercicio, admite la institución; es decir, no por el aumento de la presión impositiva, en la que los expertos de la OCDE miden, primero, y calibran después la recaudación por IRPF -rentas personales-, Sociedades o beneficios corporativos, las cotizaciones a la Seguridad Social, la fiscalidad sobre los salarios, propiedades, bienes y servicios y determinadas tasas y precios públicos.

Amplio abanico de desequilibrios… ¿estructurales?

Todos estos desequilibrios, enfatizan en la OCDE, crean incertidumbres y riesgos. En el orden de la sanidad, por la evolución de las vacunas y la proliferación de variantes de Covid-19, aunque en el terreno económico se concentra sobre todo en la inflación. Las restricciones a la movilidad transfronteriza perjudican la creación y el sostenimiento del empleo y reduce la capacidad de producción de las empresas, mientras que el IPC de los países de la órbita de la OCDE se rebajará al entorno del 3% a finales de 2023. “Ante tales circunstancias, los grandes bancos centrales van a tener que vigilar estrechamente las tensiones y actuar si los precios se desbocan y situarlos en un lado de la balanza” de su debate monetario, sin descuidar el control de los cuellos de botella del comercio y de las cadenas de valor y el circuito logístico internacional que, “de persistir, van ejercer de frenos adicionales al crecimiento de las economías y a la creación de empleo”, en el otro platillo de sus máquinas de pesaje para fijar el precio del dinero en sus áreas de influencia.

La estrategia de wait and see, podría durar, según empieza a perfilar el consenso del mercado, hasta marzo de este año en el caso de la Reserva Federal, con los primeros movimientos que alejarán los tipos de interés en EEUU de su punto actual, próximo a cero. En la zona del euro, sin embargo, el BCE podría mantener inalterable el precio del dinero a lo largo de todo el próximo ejercicio. Si, por ejemplo, su consejo ejecutivo hace caso al FMI, que, en un reciente diagnóstico coyuntural, insta a la autoridad monetaria europea a mantener “su política acomodaticia” actual dado que -inciden sus expertos- “la inflación subyacente muestra una dinámica débil a medio y largo plazo”, mientras el PIB del área pierde fuelle ligeramente.

Aun así, el debate monetario está en plena efervescencia. La pasada semana, hasta una veintena de bancos centrales debatieron ya abiertamente sobre el momento del endurecimiento de tipos de interés. Con el de Turquía teniendo que intervenir en el mercado para frenar la caída libre de la lira turca. La apelación a la transitoriedad de las tensiones inflacionistas ha pasado a exigir a los responsables monetarios mensajes comunicativos más específicos sobre la intensidad de las subidas de precios y, sobre todo, su durabilidad en el tiempo. Con voces ilustres del mercado como la de Mohamed El-Erian, estratega jefe en Allianz, requiriendo a Jerome Powell un cambio de narrativa urgente porque la temporalidad alcista del IPC estadounidense ha dado paso a “la peor inflación, muy probablemente, de la historia de la Fed”. Al analizar el alza de noviembre, de ocho décimas, que dejó el IPC en el 6,8%, después de que, en octubre, escalara otras nueve décimas. Con la subyacente a una décima de tocar el 5%. Lo que obliga, tanto a la Fed como al BCE -y al Banco de Inglaterra o al de Japón, esencialmente- a explicar taxativamente, tal y como admite Christine Lagarde, cualquier dato de precios venidero y justificar la eventualidad de cada tensión inflacionista. En el espacio monetario europeo los precios han repuntado hasta el 4,9% en noviembre, ocho décimas más que en octubre. Mientras la subyacente saltó el mes pasado al 2,6% desde el 2% de octubre.

Desde el FMI se reclama “máxima atención” al BCE en las “negociaciones salariales y colectivas de remuneraciones que se avecinan”, que serán determinantes para evaluar la prolongación de los programas de compra de activos y deuda corporativa y soberana. Así como a la clarificación de los recursos EU Next Generation, cuya trayectoria marcará varias décimas de vigor adicional al PIB en 2022 y 2023. El Fondo predice una expansión del PIB este año del 5% y del 4,3% para el próximo ejercicio.

Un panorama que no es, ni mucho menos, el de más vigoroso. Lugar que la OCDE dedica a Reino Unido, el PIB del G-7 más dinámico este año y el siguiente. Aunque el de España será el de más brío de las potencias industrializadas en el bienio 2022-23. Los expertos del club de naciones con rentas altas le otorgan un alza del 4,5% este año -por debajo del 6,9% de EEUU y muy por encima del 2,9% a Alemania-, del 5,5% en 2022 y del 3,8% en 2023. Eso sí, alertan a España y al conjunto de la zona del euro del clima de “alto riesgo” sobre la factura del gas y su repercusión en la cesta de la compra, que dará alas a los IPC de los socios monetarios y que podría provocar mayores desequilibrios en la demanda de consumo y en la creación de empleo. De forma “mucho más persistente que lo observado hace unas semanas”; por la congestión logística y la expansión de Ómicron. Además de trasladar otra advertencia general. Esta vez, en boca de su economista jefe, Laurence Boone, para quien los gobiernos deben seguir contribuyendo a la estabilidad del ciclo de negocios porque “su trabajo no ha terminado”. Para Boone, precisan todavía -dice- “repensar sus políticas fiscales y gastar recursos de manera más sabia para añadir potencial de crecimiento y acelerar la transición energética”.

Una doble alerta que apunta a la línea de flotación de la coyuntura española. Dado que el recibo de la luz acaba de rozar su máximo histórico por la subida del gas natural, la ausencia de viento y el encarecimiento del CO2 y la electricidad pasó a costar, al inicio de la pasada semana, 287,78 euros por megavatio hora en el mercado mayorista, el que fija el precio PVPC. Frente a esta vía de obstáculos, Bruselas acaba de mostrar la botella medio llena en este debate. Al avanzar que tiene completamente perfilado un sistema voluntario de compras conjuntas de gas para socios de la Unión con mayor grado de exposición a la crisis energética. Entretanto, el gobierno acaba de admitir que ha autorizado algo más del 73% de las ayudas e inversiones previstas para 2021 de fondos con sello europeo. Una gestión, la de los recursos Next Generation, que ha ido dando señales de dinamismo, una vez la Comisión abrió la espita de las primeras entregas a domicilio a Madrid.