Añadir Estrategias de Inversión en Google

El sector energético del IBEX 35 brilla con fuerza en 2025, pero para JB Capital Markets esa luz empieza a deslumbrar más que a iluminar. La firma de análisis ha revisado al alza sus valoraciones de Endesa, Naturgy e Iberdrola, aunque mantiene en los tres casos su recomendación neutral y el nuevo precio no deja entrever ninguna subida adicional a medio plazo.

El análisis transmite un mensaje prudente: el impulso de las grandes utilities españolas ha sido notable, pero su margen de crecimiento parece limitado. Tras un rally intenso, JB Capital prefiere adoptar una postura conservadora y evitar riesgos ante un posible agotamiento del potencial del sector.

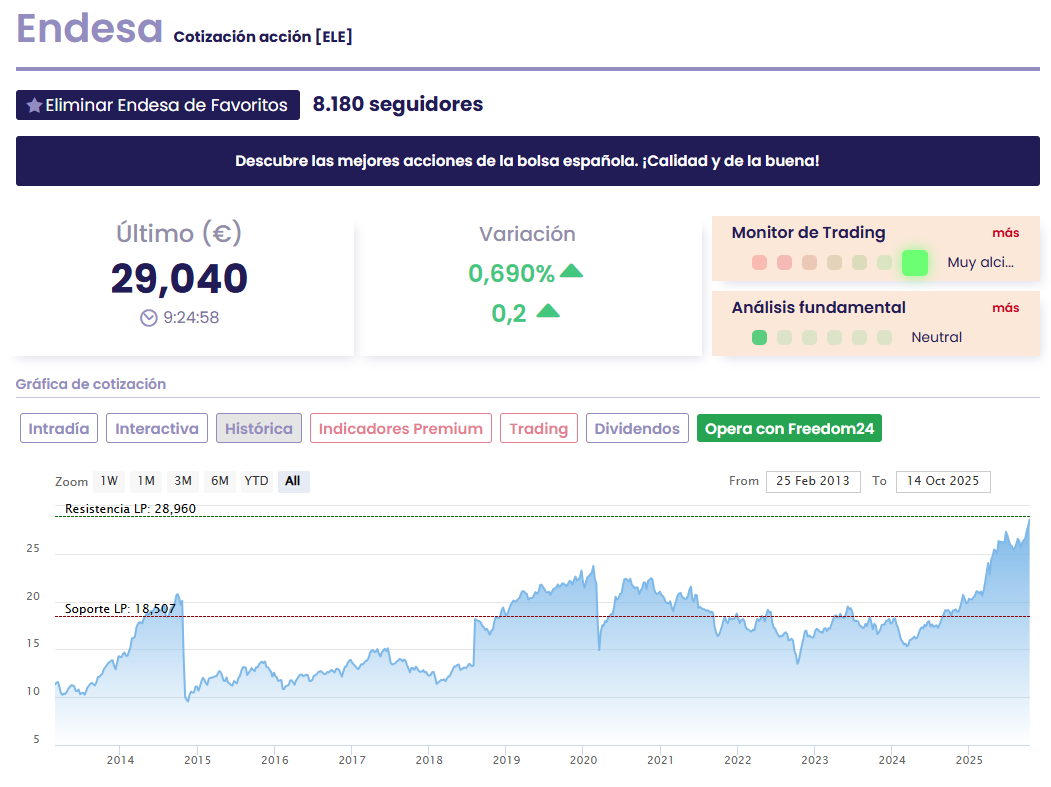

En Endesa, JB Capital eleva el precio objetivo desde 26,30 hasta 28 euros, apenas un suspiro por debajo de su cotización actual, en los 28,2 euros. Tras dispararse un 33,4% en el año, el mercado parece haber anticipado ya todo el recorrido que los analistas contemplan.

Naturgy tampoco ofrece margen para las alzas. El precio objetivo pasa de 25,30 a 25,50 euros, mientras sus títulos se mueven en torno a 26,3 euros, también por encima del nuevo nivel fijado. En lo que va de ejercicio, la gasista acumula un avance del 9,7%, sostenido por las expectativas de consolidación y la evolución del precio del gas, pero sin catalizadores que justifiquen un impulso adicional.

Por su parte, Iberdrola ve cómo JB Capital eleva su valoración desde 15,50 hasta 16,60 euros, coincidiendo exactamente con su cotización actual. La eléctrica, que gana un 22,4% en el año, ha sido una de las protagonistas de la recuperación bursátil, pero también parece haber alcanzado su techo a corto plazo.