Añadir Estrategias de Inversión en Google

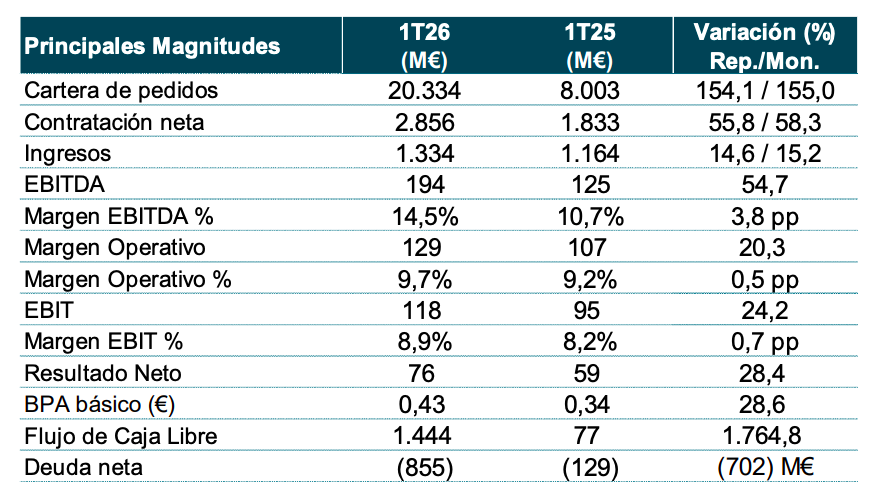

Indra arranca 2026 con un sólido crecimiento en sus principales magnitudes financieras, impulsado tanto por la mejora operativa como por el fuerte dinamismo en varias de sus líneas de negocio. La compañía registró un beneficio neto de 76,1 millones de euros en el primer trimestre, lo que supone un incremento del 28,4% respecto a los 59,2 millones obtenidos en el mismo periodo de 2025.

La compañía elevó sus ingresos un 15% en el primer trimestre, hasta 1.334 millones de euros, con un fuerte tirón de sus negocios ligados a transporte, tráfico aéreo, espacio y defensa.

Uno de los principales catalizadores fue la evolución de su cartera, que se disparó hasta los 20.334 millones de euros, más del doble que un año antes, reflejando la fuerte demanda en programas de infraestructuras estratégicas y contratos de largo plazo. La ratio cartera/ventas alcanzó 3,6 veces, reforzando la visibilidad futura del grupo.

Infraestructuras: el motor del crecimiento

El área de gestión del tráfico aéreo (ATM), considerada una de las principales plataformas de infraestructuras tecnológicas del grupo, registró un crecimiento del 17% en ingresos, apoyado en contratos internacionales de alto valor añadido. Destacan proyectos de radares y sistemas en América (Brasil, Canadá y Estados Unidos), así como adjudicaciones en Emiratos Árabes Unidos y Vietnam.

Por su parte, el negocio de Movilidad —centrado en infraestructuras de transporte inteligente— se mantuvo estable (+1%), aunque con una fuerte actividad comercial. La división se anotó importantes contratos como la gestión de la red de transporte de Londres (más de 600 millones de euros) y proyectos ferroviarios en Arabia Saudí, lo que anticipa una aceleración futura.

El segmento Espacio, cada vez más relevante dentro de las infraestructuras críticas, multiplicó por casi cinco sus ingresos (+393%) tras la integración de Hispasat e Hisdesat. Este negocio combina capacidades satelitales y servicios gestionados en mercados como Latinoamérica y Europa, reforzando la posición de Indra en comunicaciones estratégicas.

También el área de Defensa —cada vez más vinculada a infraestructuras industriales y programas de modernización— creció un 33%, impulsada por sistemas terrestres, vehículos militares y grandes programas europeos.

Mejora de márgenes y fuerte generación de caja

El crecimiento en infraestructuras, especialmente en negocios de mayor valor añadido como ATM y Defensa, permitió a Indra mejorar su rentabilidad. El margen EBIT alcanzó el 8,9% (frente al 8,2% anterior), mientras que el EBITDA creció un 55%.

En términos de caja, el grupo registró un flujo de caja libre de 1.444 millones de euros, impulsado por anticipos en programas de defensa, lo que le permitió cerrar el trimestre con una posición de caja neta de 855 millones.

Fuerte actividad comercial en infraestructuras

La contratación creció un 56%, hasta 2.856 millones de euros, con especial protagonismo de negocios ligados a infraestructuras:

- Movilidad lideró el crecimiento (+422%), gracias a grandes contratos de transporte urbano y ferroviario.

- ATM avanzó un 47%, con adjudicaciones internacionales en sistemas de navegación aérea.

- Espacio aumentó un 87%, impulsado por servicios satelitales en América.

- Defensa creció un 43%, con nuevos programas de modernización y simulación.

La ratio book-to-bill se situó en 2,14 veces, reflejando un elevado dinamismo comercial.

Perspectivas: visibilidad y crecimiento sostenido

Indra ha reiterado sus objetivos para 2026, que incluyen superar los 7.000 millones de euros en ingresos y alcanzar un EBIT superior a 700 millones.

El grupo continúa además reforzando su posicionamiento industrial en infraestructuras estratégicas mediante alianzas internacionales en defensa y sistemas terrestres, así como inversiones en capacidades industriales.