Añadir Estrategias de Inversión en Google

Los analistas de Ahorro Corporación también destacan en su informe el potencial que presentan otras cotizadas como Gestamp (24,8%), CAF(23,7%), Talgo (21%),Cie Automotive (20,1% ) e Iberdrola(13,8%), de las cuales mantiene su recomendación de compra. Por otra parte, aconseja mantener en cartera las acciones de Global Dominion, de Euskaltel, a la que le da un potencial alcista del 29,8%, Tubacex y Vidrala.

Siemens Gamesa se encuentra ahora mismo en fase de revisión por parte de los expertos de la financiera presidida por Ignacio Ezquiaga. La compañía de renovables vive su particular ‘calvario’ en bolsa desde que presentase sus resultados en julio y cae cerca de un 27% en el acumulado del año.

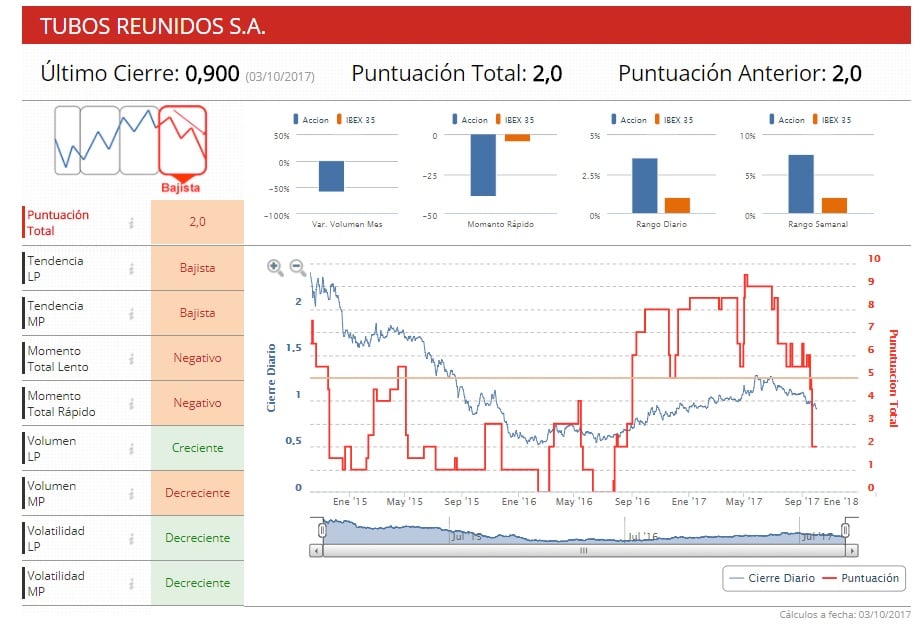

Los expertos de la firma de inversión señalan que el mercado de tubos de acero de carbono sin soldadura está experimentando una recuperación a lo largo de 2017 apoyado principalmente en una fuerte mejora de la demanda en Estados Unidos y particularmente en productos para el transporte del petróleo (OCTG).

Las perspectivas de la compañía, según Ahorro, son el incremento de la demanda global de tubos sin soldadura del 3% anual hasta 2020, la mejora de precios de venta y la creciente demanda de productos de alta calidad. Bajo este escenario, la compañía ha anunciado un plan estratégico llamado Plan Transforma 360 por el que anticipa una mejora de 45 millones de euros € de ebitda (beneficios antes de intereses, impuestos, depreciaciones y amortizaciones) en un plazo de 24 meses.

“Consideramos que la progresiva recuperación de la demanda junto con el control de costes, el mejor posicionamiento en mercados con mayores perspectivas de crecimiento, nos lleva a reiterar nuestra recomendación de comprar con un precio objetivo de 1,33 euros por acción”, apunta el informe.

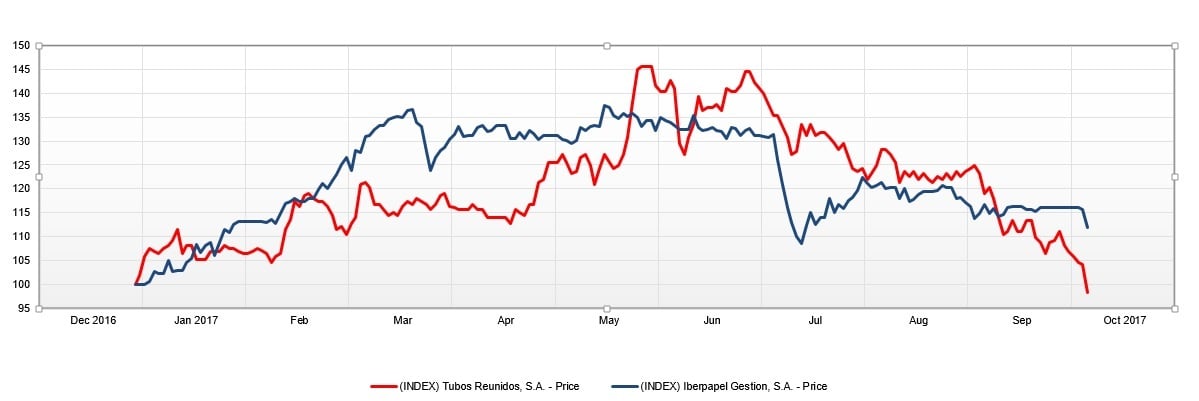

Los analistas que siguen la cotización de Tubos Reunidosestán completamente divididos en cuanto a que hacer con las acciones de la compañía. Los analistas de Sabadell recomiendan vender los títulos, JB Capital mantener y sólo Ahorro por comprar, aunque tiene un potencial alcista del 53%, según el consenso del mercado que recoge FactSet. En el acumulado del año cae un 1,73%, mientras que respecto a octubre de 2016 sube un 6,92%.

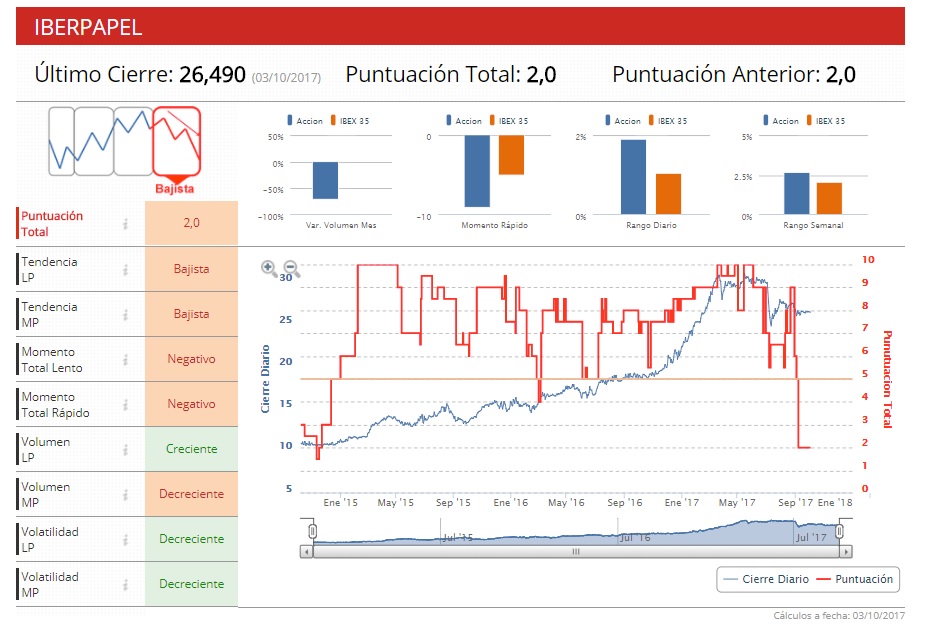

En cuanto a Iberpapel, los analistas de Ahorro destacan el modelo de negocio de la compañía papelera, que tiene una capacidad instalada de 200.000 toneladas al año de celulosa, destinada a la producción estable de 250.000 toneladas al año de papel.

La compañía cuenta a nivel operativo con fortalezas como un alto grado de integración del proceso productivo, que evita al grupo verse afectado por las oscilaciones en los precios de venta de la celulosa, Fabricación bajo pedido y liderazgo en productividad y flexibilidad, y estabilidad del precio de venta del papel, que apenas ha registrado variaciones significativas en los últimos 4 años.

“Todo ello, unido a la prudencia histórica en las inversiones, le ha permitido alcanzar una muy saneada situación financiera, con una posición neta de caja que estimamos pase de 55 millones de euros en 2016 a 78 millones de euros en 2017 y 96 millones de euros en 2018”.

Como Tubos Reunidos a Iberpapel también le siguen pocos analistas, además de Ahorro Corporación, Intermoney también recomienda comprar sus acciones y BBVA Iberian Cash apuesta por vender. En el acumulado del año gana cerca de un 12%, mientras que desde octubre de 2016 se revaloriza un 36,2%. Los analistas fijan su precio objetivo en los 33,23 euros, por lo que tiene un potencial de subida cercano al 30% desde los 25,6 euros actuales en lo que cotiza.