Añadir Estrategias de Inversión en Google

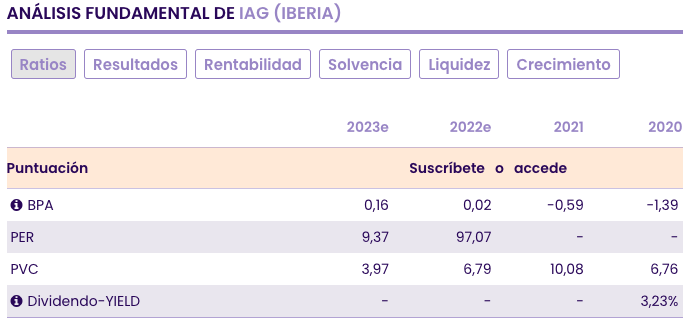

Revisadas las cuentas del tercer trimestre del año de IAG, la analista fundamental de Ei María Mira actualiza la previsión de resultados para el cierre del año en curso y para 2023. "Ahora estimamos un BPA de 0,02 para el cierre de 2022 y de 0,16 para 2023, cuando hasta hace nada esperábamos cerrar 2022 en número rojos".

IAG cotiza con un PER de más de 90 veces para 2022 y bajaría a menos de 10 veces para 2023. Estos múltiplos hay que compararlos con un ratio PER de 20,8 veces por ejemplo para Air France, 24 veces para Lufthansa... y, por último, el múltiplo PER de IAG es superior a esa media sectorial que rondaría las 60 veces.

Si es cierto que, si cumple previsiones en los próximos semestres, mejoraría valoración para el año 2023. Además, con un múltiplo PEG de Price/Earnings to Growth, con un crecimiento de BPA tan elevado, superior al 936%, ese Price/Earnings to Growth se situaría en niveles de clara infravaloración de la compañía.

Por otro lado, si nos finamos en el EV/EBITDA es 6,77 veces para IAG bajo previsión de 2022, en torno a media de 5,3 veces para competidoras como Ryanair, Easyjet, Airfrance... por tanto niveles también ajustados a los que cotiza IAG.

En el lado de resultados, riesgo por el lado del balance de IAG. El patrimonio neto mejora para 2022 y para 2023, y es verdad que los múltiplos de solvencia de IAG por el momento están en niveles soportables con 4,35 veces para 2022 y 3,43 veces para 2023, pero está en un momento en que necesita grandes inversiones y por tanto estos niveles es posible que se tensionen un poco más. Las competidoras tienen una balance más holgado y mayor capacidad de crecimiento.

La recomendación fundamental de IAG a largo plazo es neutral; para inversores con perfil conservador, al margen.

Desde el lado técnico, el analista José Antonio González explica que "la cotización de IAG está logrando recuperar posiciones muy significativa en el corto plazo. De hecho, desde el mínimo de movimiento hasta el máximos supera más del 40% de subidas en las últimas semanas".

En cualquier caso, "la recuperación de momento no alcanza para superar el último máximos decreciente, concretamente los máximos de julio de este año, cota que proyectamos por encima de 1,50 euros por acción. Hasta que no supere ese nivel y logre consolidar por encima, no plantearíamos un próxima actualización de objetivos alcistas rumbo a los máximos de marzo de 2021, es decir, plantearíamos un escenario que buscase atacar esa directriz bajista".

Por el otro lado, "no comenzaremos a ver una reactivación de toda la secuencia bajista de fondo mientras no perfore el soporte 1,038 - 0,977 euros por acción, cuya perforación nos llevaría a niveles no vistos desde octubre y noviembre de 2011 en torno a 0,826 y 0,7898 euros por acción".