¿Qué puede hacer la FED con los tipos de interés en 2026?

Añadir Estrategias de Inversión en Google

El petróleo sigue siendo el activo sobre lo que gira el mundo económico en este concreto momento de mercado. Y también será el santo y seña inicial para las próximas reuniones de la Reserva Federal que tiene en común con el resto de bancos centrales la línea a seguir.

Un Jerome Powell de salida relativa estará más que atento esta vez para no ningunear la inflación, algo que pasó por alto con la denominada 'transitoria' de infausto recuerdo para el que todavía ostenta la presidencia de la Fed. Si recuerdan durante todo 2021, reunión tras reunión, no dejó de indicar que el aumento de precios de entonces sería coyuntural, y en noviembre retiró la palabra cuando la inflación comenzó a complicarse de tal modo que, en 2022 alcanzó niveles no vistos en 40 años en Estados Unidos. el resultado, las subidas de tipos agresivas para recuperar el control.

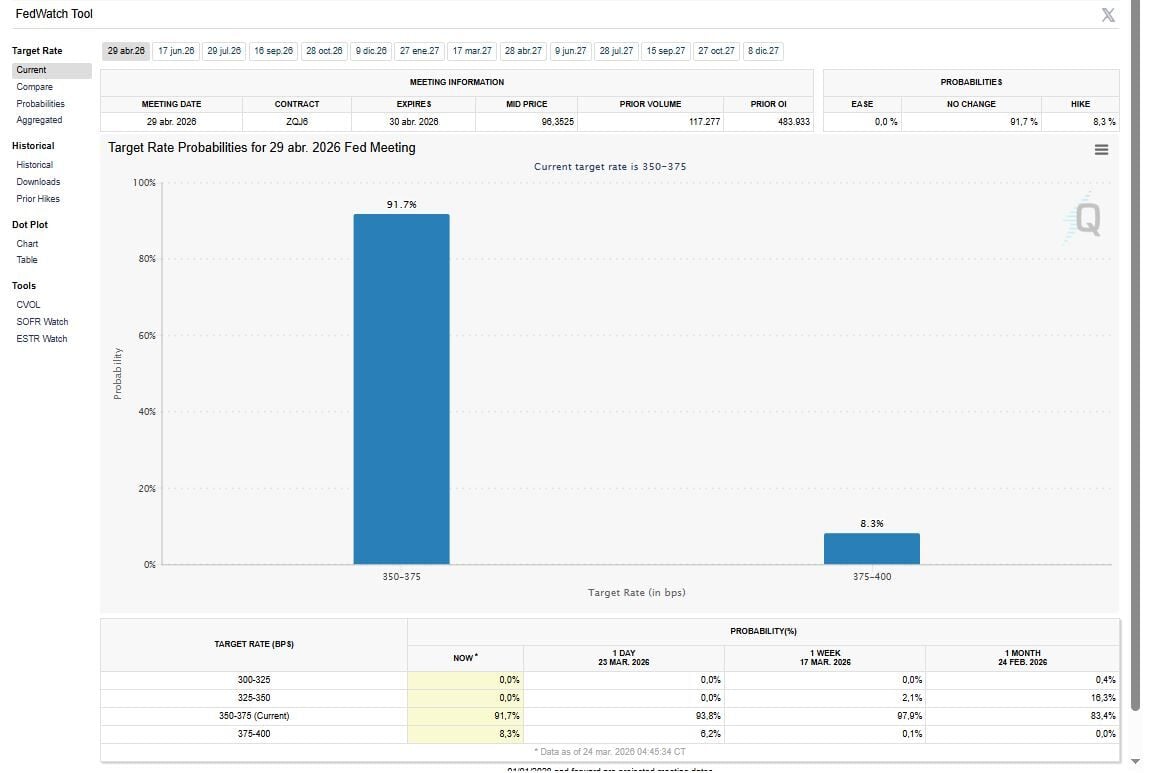

Parece que ahora, eso, no pasará. De momento, el mercado, con 35 días que restan para el próximo encuentro del FOMC, no visualiza para el resto del año recorte alguno, pero tampoco subidas, como nos muestran reiteradamente las estimaciones del mercado. Solo para la reunión que termina el 29 de abril, un 8,3% piensa en subidas y un 91,7% un mantenimiento en el rango actual: entre un 3,50 y un 3,75%.

Desde Fidelity, su estratega senior Max Stainton destaca que "la evolución de los tipos estará inevitablemente dominada por lo que ocurra en Oriente Próximo. En nuestro escenario central, con unos precios del petróleo elevados, pero moviéndose en un rango de entre 90 y 110 dólares por barril, esperaríamos que la Reserva Federal mantuviera los tipos sin cambios durante más tiempo, elevando el listón para recortes en el corto plazo".

Pero "dicho esto, no creemos que este entorno, por sí solo, sea suficiente para justificar un nuevo ciclo de subidas, ya que el impacto sobre el crecimiento debería ser manejable y el shock tendría un efecto puntual sobre los precios, más que un impulso inflacionista generalizado".

Pero, indica que todo cambiaría si el petróleo repunta por encima de los 120 dólares, "reforzaría una postura de tipos altos durante más tiempo, especialmente si los precios del transporte y de los bienes en general comenzaran a repuntar junto con el encarecimiento del combustible. Sin embargo, también cabría esperar que la trayectoria de política monetaria a medio plazo fuera menos lineal, ya que un shock energético más profundo incrementaría el riesgo de destrucción de demanda y recesión hacia finales de año".

Pero desde Fidelity afirman que "si se cumple nuestro escenario central, aún preveríamos entre uno y dos recortes por parte de la Fed este año".

Ya desde Alliance Bernstein, su economista jefe para EE. UU, Erik Winograd, no ve cerca las subidas de tipos " porque solo uno de los 19 miembros del FOMC prevé una subida en 2027".

"Considero que se necesitaría evidencia de que las expectativas de inflación a largo plazo están aumentando o un período sostenido de aceleración de la inflación subyacente sin debilitamiento del mercado laboral para que se plantee una subida. Mucho más probable es un escenario en el que la inflación se mantenga estable pero se estabilice y el crecimiento se sostenga; en ese caso, anticipo que la Reserva Federal simplemente mantendría los tipos sin cambios durante un período prolongado", señala el experto.

Mientras tanto, destaca desde Alliance Bernstein, "sigo esperando una bajada total de 50 puntos básicos a medio plazo, lo que reduciría el tipo de interés oficial a entre el 3,00% y el 3,25%, una estimación razonable del tipo neutral. No tengo una opinión muy firme sobre el momento de esas bajadas en los próximos trimestres. Sin duda, espero que si la crisis persiste, la Reserva Federal mantendrá los tipos congelados durante más tiempo del que lo haría de otro modo. Pero aún es demasiado pronto para tomar esa decisión con certeza".

Y desde JPMorgan consideran que "el nombramiento de un nuevo presidente de la Reserva Federal en mayo- Kevin Warsh- y la evolución de la situación en Oriente Medio hacen que la segunda mitad de 2026 sea un periodo crucial a seguir de cerca. Nuestros estrategas siguen previendo un recorte de 25 puntos básicos para finales de año".

¿Qué puede hacer el BCE con los tipos de interés en 2026?

El caso del Banco Central Europeo es claramente diferente: aunque el shock energético es global, la afectación en la eurozona sería claramente mayor, e incluso, el ciclo monetario es muy distinto tal y como se ha manifestado a lo largo y ancho del pasado ejercicio. Sin producción de crudo y como claros consumidores, el efecto inflación y el aumento del coste energético ya se está dejando sentir.

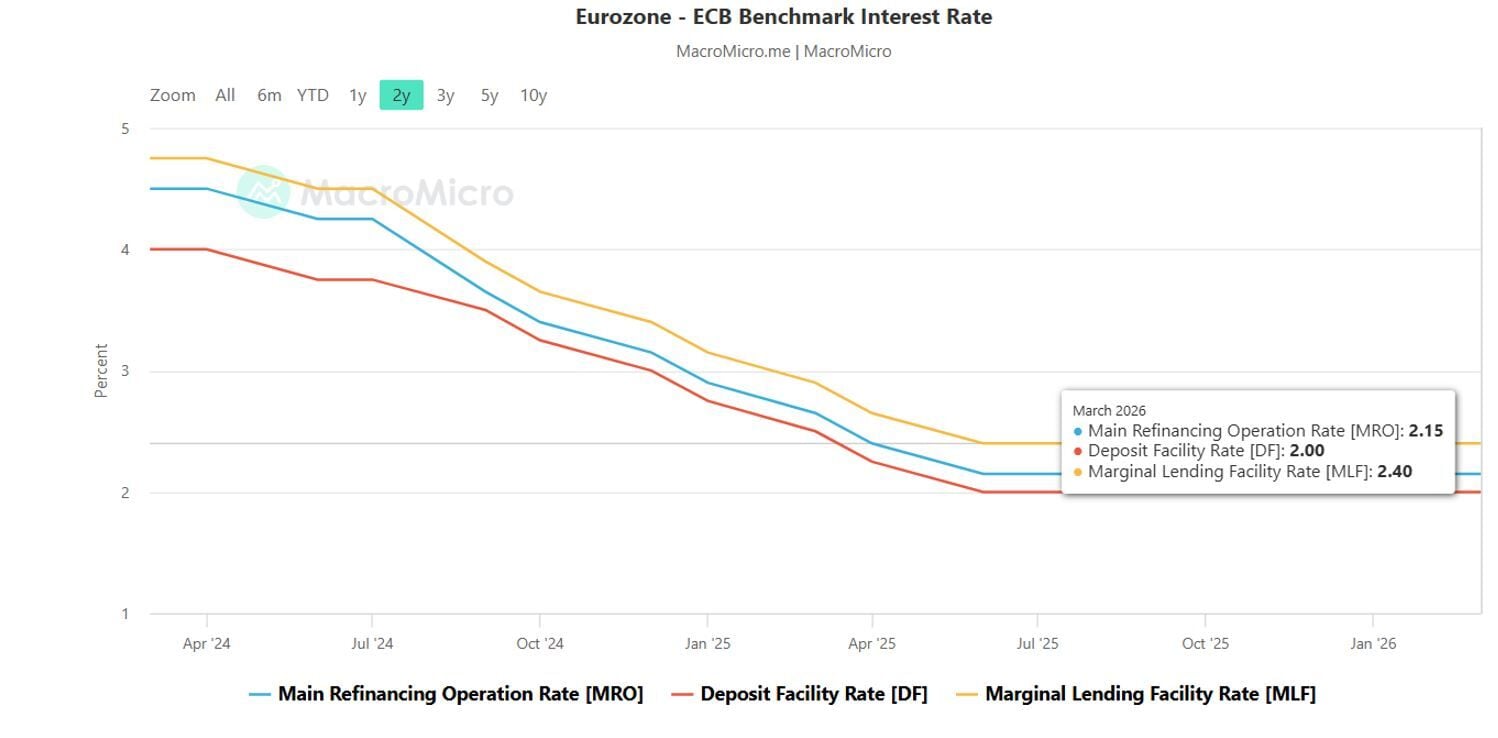

Tras hasta ocho recortes de tipos, la estabilidad había llegado con los niveles en el 2% lo que se considera en el mercado, ahora mismo como el tipo neutral o en palabras de Christine Lagarde, su presidenta, 'a good place', un buen lugar o en lenguaje financiero, una buena situación en el que quedarse. De hecho, van seis meses consecutivos, hasta la reunión de marzo, en el que se han mantenido los tipos en la eurozona inalterados.

Pero el petróleo y la tensión geopolítica mandan en todo el panorama económico. Para Goldman Sachs, el BCE aplicará dos subidas de tipos moderadas, de 25 puntos básicos cada una, en las reuniones de abril y de junio, con la vista puesta en la inflación al alza, incluso con la situación actual, que muchos en el mercado consideran, a pesar de que hemos entrado ya en la cuarta semana de conflicto, coyuntural. Hasta ahora, Goldman esperaba un mantenimiento de tipos a lo largo y ancho de todo 2026.

Mientras, Madison Faller, estratega de Inversiones Globales de J.P. Morgan Private Bank, destaca que "para Europa hay más en juego en esta crisis energética, y el BCE lo sabe. (...) No se compromete a subir los tipos, pero tampoco rechaza el cambio agresivo en las expectativas del mercado ni lo descarta".

Y agrega que "el BCE todavía tiene margen para ser paciente. Y aunque ahora existe una inclinación hacia la subida de tipos, no está necesariamente garantizado un ciclo de subidas sostenido. Lo que suceda próximamente depende de los efectos de segunda ronda, de si la crisis energética se traslada a los salarios y a los precios en general. Esa es la prueba clave. Hasta entonces, la flexibilidad es algo intencionado".

Desde ING destacan que "en el escenario más extremo de precios de la energía que contempla nuestro equipo , donde el petróleo marca como media los 120 USD/barril en el segundo trimestre, prevemos que el BCE subirá los tipos dos veces este año. Los mercados tienen razón en un punto: si los bancos centrales suben los tipos, es improbable que lo hagan solo una vez".

Y destacan además que una cosa es hablar y barajar sobre las potenciales subidas de los tipos de interés, a ambos lados del Atlántico, y otra muy distinta subirlos.