Añadir Estrategias de Inversión en Google

Ingenierías, materiales de construcción, concesiones de autopistas y aeroportuarias…son solo algunos de los negocios hacia los que han virado las constructoras tradicionales para intentar salir del sambenito que les produjo estar cerca del “ladrillo” en 2007. Un década después de que las mayores constructoras españolas marcaran sus máximos históricos, cayendo posteriormente debido a su elevado apalancamiento y la reducción de actividad inmobiliaria en territorio nacional tras el pinchazo de la burbuja, las empresas se “han diversificado e internacionalizado, lo que ha derivado en una reducción de la volatilidad de sus resultados a través del ciclo y les ha llevado a mejorar su perfil de riesgo”, en palabras de Miguel Ángel García- Ramos, analista de Estrategias de inversión.

La expectativa sobre la inversión de Donald Trump en infraestructuras ha puesto la atención sobre estas compañías, muchas de ellas incluso marcando sus máximos históricos este mismo año. Y pueden seguir subiendo “en caso de relajarse la política fiscal restrictiva a nivel global”.

A nivel de selección de valores, tal y como cuenta el equipo de análisis en el Especial Infraestructuras, hay varias empresas con potencial elevado y que pueden beneficiarse “del ciclo expansivo para la construcción y podrían generarse rentabilidades atractivas en el entorno actual donde España creció un 3,1% en PIB a nivel interanual en el segundo trimestre del año y donde activos financieros sustitutivos como la renta fija ofrecen Yields muy reducidos”.

De las doce compañías analizadas fundamental y técnicamente, tan sólo tres presentan tendencia alcista a nivel técnico y con una puntuación en indicadores más que notable.

Accede aquí a todos los indicadores técnicos del sector

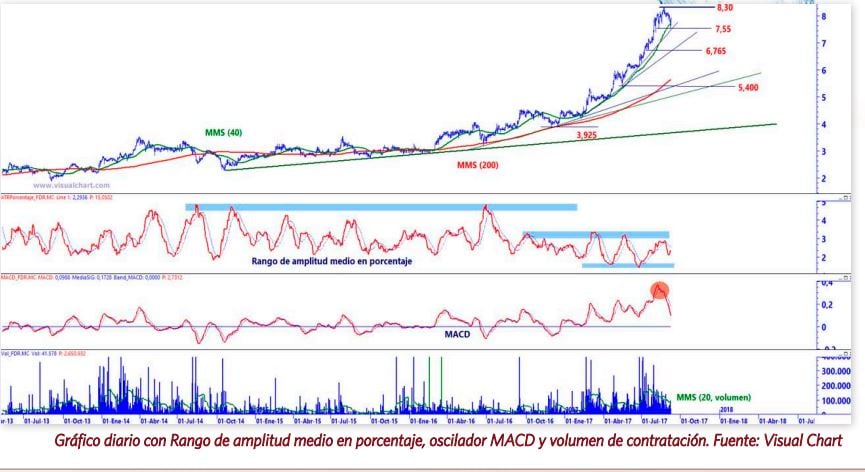

Fluidra ha sido objeto de varios análisis a lo largo del año, una evolución que nos ha dado la razón pues la compañía ha doblado su precio en lo que llevamos de ejercicio. Y tiene fuerza para seguir subiendo. De hecho, tal y como explica Luis Francisco Ruiz, director de análisis de Estrategias de inversión “pese al riesgo de corrección, por verticalidad de la subidas previas, no se debe ignorar que la tendencia alcista primaria y secundaria son claramente alcistas. A la vez, la volatilidad continúa reduciéndose y el volumen de contratación mantiene una alta actividad aunque las alzas acumuladas son amplias”.

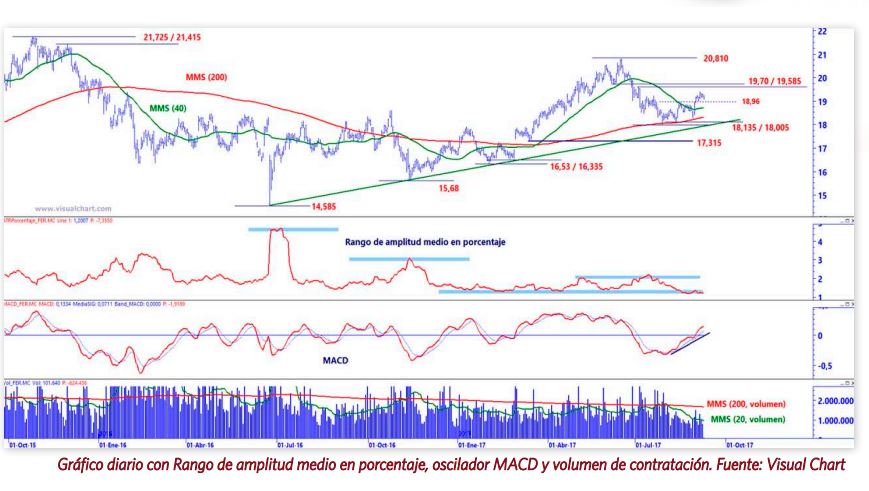

Si nos fijamos en Ferrovial , que acumula una subida algo más ligera en el año (+8,6%), el movimiento permite que la serie de precios conserve la estructura de máximos / mínimos significativos crecientes que viene respaldada por las medias móviles simples de largo plazo cruzadas al alza. De esta manera, la tendencia alcista primaria de la compañía continúa a medida que el corto y el medio plazo mejoran notablemente. Mientras el precio se mantenga por encima de los mínimos recientes, 18,135 / 18,005, la mejor opción es acompañar tendencia alcista con posiciones largas.

Si quieres ver el análisis completo, accede al Especial Infraestructuras