Añadir Estrategias de Inversión en Google

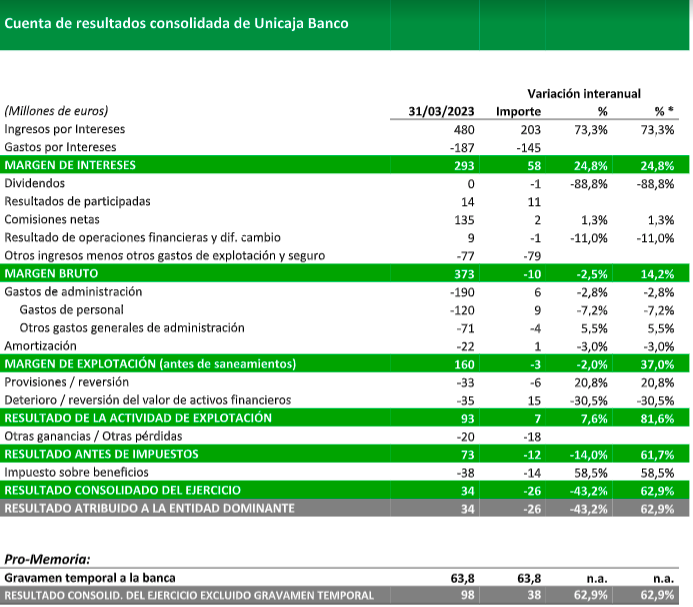

Unicaja Banco ha presentado este viernes sus cuentas financieras de entre enero y marzo, un período en el que el beneficio neto se situó en 34 millones, frente a 60

millones en el primer trimestre de 2022, lo que supone un 43,2% menos que en el mismo período de 2022. Esta cifra se ha visto impactada por el nuevo gravamen temporal a la banca, de 63,8 millones, registrado en su totalidad en el primer trimestre. Excluido el impacto del nuevo gravamen, el beneficio neto habría ascendido a 98 millones, con un aumento del 62,9% respecto al mismo período de 2022.

El margen de intereses aumentó en términos interanuales el 24,8%, hasta 293 millones. Los mayores resultados obtenidos por el negocio minorista han permitido compensar el impacto del mayor coste de financiación mayorista, principalmente debido al cambio en las condiciones en la financiación TLTROs. El margen comercial o de clientes aumentó 47 p.b. en el trimestre hasta situarse en el 2,01%, sin que los ingresos financieros del crédito recojan aún toda la repreciación del Euríbor.

Por su parte, los ingresos netos por comisiones registraron un incremento interanual del 1,3%, hasta alcanzar los 135 millones, impulsados por las actividades en fondos de inversión, valores y tarjetas, principalmente. El margen bruto alcanzó 373 millones, un 2,5% menos que en el primer trimestre de 2022, como consecuencia de la aplicación del nuevo gravamen temporal a la banca, contabilizado en el epígrafe.

La evolución de los resultados se fundamentó, asimismo, en la reducción de los gastos de administración, del 2,8%, con una caída de los gastos de personal, del 7,2%, tras materializarse el 87% de las salidas de personal contempladas en el ERE.

La ratio de eficiencia se situó en el 48,6% con una mejora interanual de 8,5 p.p., excluido el efecto del gravamen temporal a la banca. La ratio de rentabilidad ROTE mejoró en 2,7 p.p. respecto a marzo de 2022, hasta el 6,5%, eliminando el impacto del referido gravamen.

El margen de explotación (antes de saneamientos) se situó en 160 millones. Los saneamientos de crédito se redujeron un 30,5%, situando el coste del riesgo trimestral en un nivel contenido de 26 p.b.

El saldo de la inversión crediticia performing (no dudosa) a particulares se mantuvo estable, con un saldo de 34.169 millones, aumentando la financiación al consumo el 3,8% interanual. El saldo de la inversión crediticia performing se situó en 51.606 millones.

Unicaja Banco mantiene unos elevados y sólidos niveles de solvencia (el capital de máxima calidad, CET 1 fully loaded, aumentó medio punto porcentual en el trimestre, situándose en el 13,5%), con un exceso de capital sobre los requerimientos regulatorios de 1.711 millones. Los niveles de liquidez se mantienen elevados, con unas ratios LtD del 78,8% y LCR del 298%

En el primer trimestre del año se concedieron 1.897 millones de nuevos préstamos y créditos, de los que 674 millones fueron hipotecas de particulares (con una cuota de mercado en formalizaciones que ascendió al 7,5% del total nacional, muy por encima de la cuota natural de Unicaja Banco en el sector). Por su parte, los depósitos de clientes del sector privado permanecen estables. El 75% son de particulares, siendo el depósito medio inferior a 20.000 euros.

Los recursos administrados aumentaron el 1,4% en el primer trimestre, hasta situarse en 99.585 millones de euros, con una base de depósitos de la clientela muy estable y granular (el 75% corresponde a particulares, siendo el depósito medio inferior a 20.000 euros). Los depósitos a plazo se incrementaron un 18,6% en el trimestre y un 21,4% en los últimos doce meses. Los recursos fuera de balance aumentaron el 3,0% en el trimestre, con un crecimiento de los seguros de ahorro del 8,2%, gracias a la comercialización de un unit linked dirigido a los clientes con un perfil de inversión conservador. El patrimonio acumulado de los fondos de inversión se situó en 11.370 millones, tras crecer un 1,1% en el trimestre; y el de los fondos de pensiones alcanzó 3.712 millones, con un aumento trimestral del 0,8%.

La cartera crediticia performing de Unicaja Banco mantiene un bajo perfil de riesgo y se encuentra altamente diversificada: el 60,6% corresponde a financiación hipotecaria, el 23,4% a empresas, el 10,4% a administraciones públicas y el 5,7% a consumo y otros fines.