Añadir Estrategias de Inversión en Google

Estamos en un momento de mercado en el que muchos consideran que estamos ante una bolsa española que, tras subir en lo que va de año más de un 23%, está sobrevalorada. Los valores se quedan sin potencial, tras superarlo con creces, y no cotizan con descuento.

En este ambiente, lo cierto es que buscamos oportunidades en el mercado bursátil español y lo hacemos en elMercado Continuo.Y nos fijamos en dos valores que, por un lado, lo han hecho muy bien hasta ahora y, por el otro, que tienen nuevo recorrido alcista a cuenta de sus resultados.

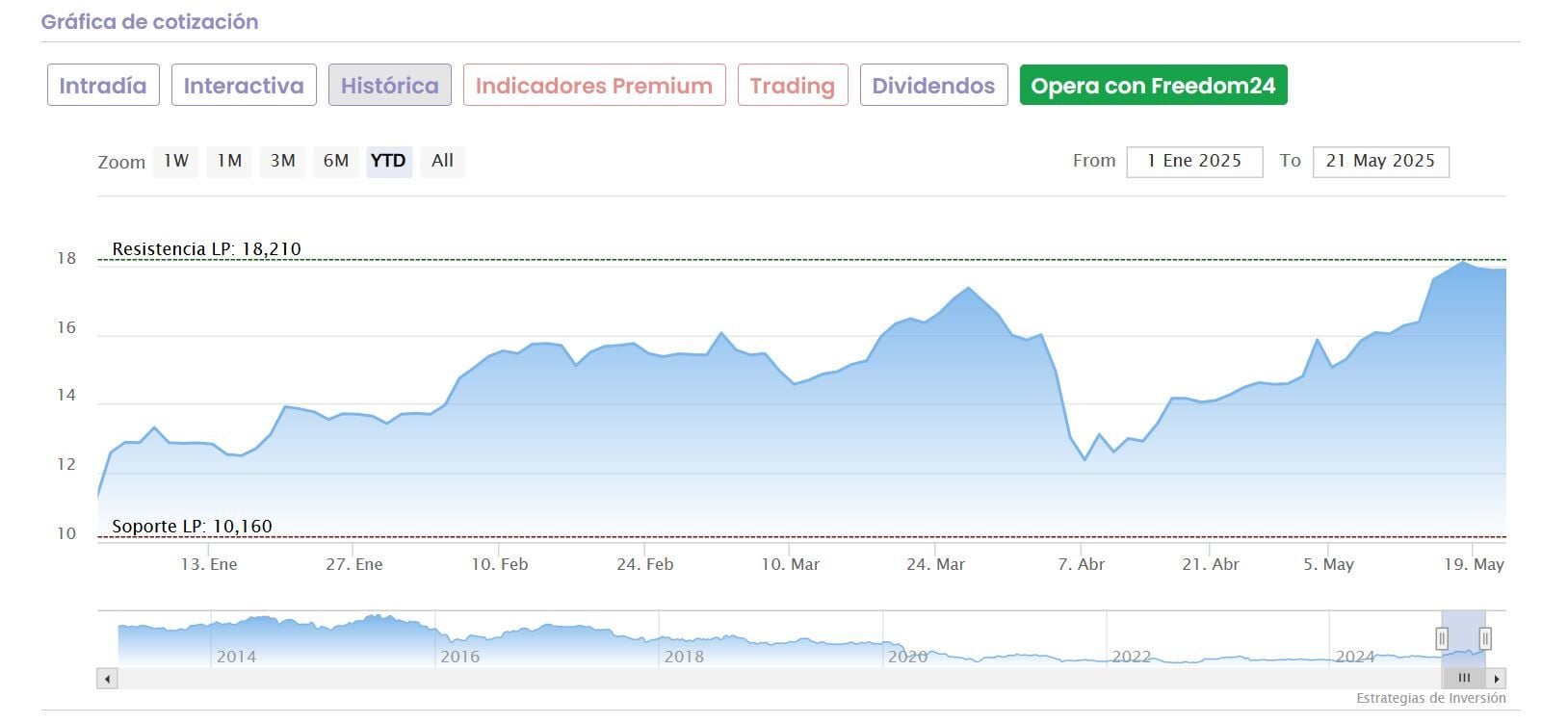

La compañía farmacéutica, que cotiza en el Mercado Continuo, a pesar de su recogida de beneficios en la última semana, se mueve con ganancias anuales que superan el 23,5%. Acaba de presentar unos resultados que el mercado valoró claramente con subidas del 10,2%: cuasi triplicó su beneficio, hasta los 21,6 millones de euros, desde los 7,4 millones obtenidos en igual periodo del ejercicio precedente.

Con ingresos totales de 286,1 millones de euros, reflejando un incremento del 15% en comparación con el año anterior. De esta cifra, 284,6 millones corresponden a ventas, mostrando un crecimiento del 15%. Este aumento se atribuye al sólido crecimiento interanual de tratamientos clave y al impacto positivo de la cesión de licencias del negocio de medicina general. El EBITDA de la compañía alcanzó los 70,9 millones de euros, lo que representa un aumento del 35% respecto al año anterior.

Pero lo mejor, sus expectativas, ya que invertirá entre 65 y 80 millones de euros en iniciar los primeros ensayos de cuatro de sus nuevos activos. Estos ensayos pasan por I+D en el estudio de enfermedades raras e inmunodeficiencias.

Pero hay más, ya que gracias a dos de sus fármacos biológicos, como Ebglyss e Ilumetri espera un crecimiento a doble dígito, hasta el año 2030.

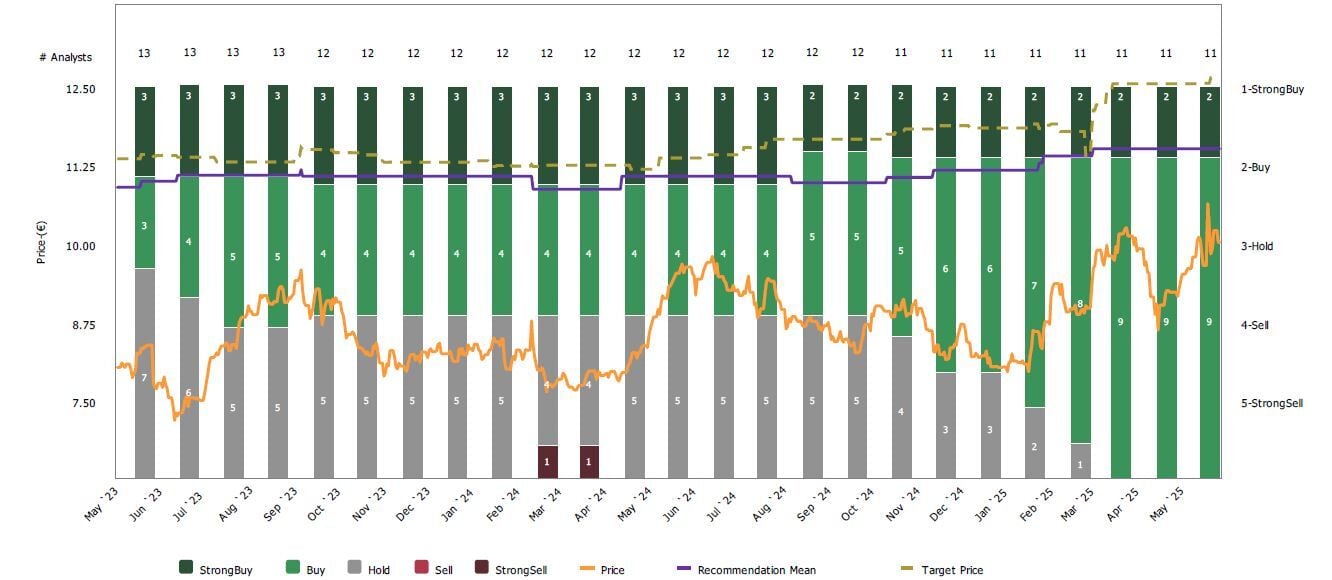

Con estas expectativas, ya visualizadas en parte en sus resultados, el mercado claramente lo aplaude con potenciales futuras subidas, que pasan por una media que recoge Reuters de compra sobre el valor con precio objetivo de consenso de 12,6 euros por título y potencial del 25% desde sus actuales niveles de cotización.

En el caso de las individuales, Jefferies es la que mejor coloca al valor con consejo de compra y PO de 17 euros por acción, lo que le coloca con un descuento en su cotización del 70%.

En menor medida, pero con un gran recorrido responden también desde Santander, sobreponderando el valor, con precio objetivo de 13,50 euros por acción y potencial que supera el 35%, mientras que Alantra le otorga un posible recorrido alcista a 12 meses vista del 32,5% con PO de 13,24 euros y consejo de compra.

Más de un 59% es lo que avanza en lo que va de año en el Mercado Continuo español, la compañía de ingeniería también ha presentado resultados que han gustado mucho a los inversores.

Incrementa su beneficio un 35% tras alcanzar cifras netas de 27,6 millones de euros, con una cartera de pedidos de Técnicas Reunidas alcanzó los 14.928 millones de euros al cierre de marzo, marcando un hito como "la cifra más alta jamás registrada" por la compañía.

Pero como es habitual, la mejor lectura del mercado viene de la mano de sus expectativas: su presidente, Juan Lladó, señala que la empresa trabaja en "una cartera de nuevas oportunidades por valor de más de 66.000 millones de euros para los próximos 24 meses."

La previsión actual de la empresa para 2025 es conseguir unas ventas por encima de los 5.200 millones de euros y un margen Ebit del entorno del 4,5%. En el marco de los objetivos del plan estratégico de Técnicas Reunidas para 2025-2028, las ventas escalarían en 2026 a más de 5.500 millones de euros, y el margen Ebit a más del 5%.

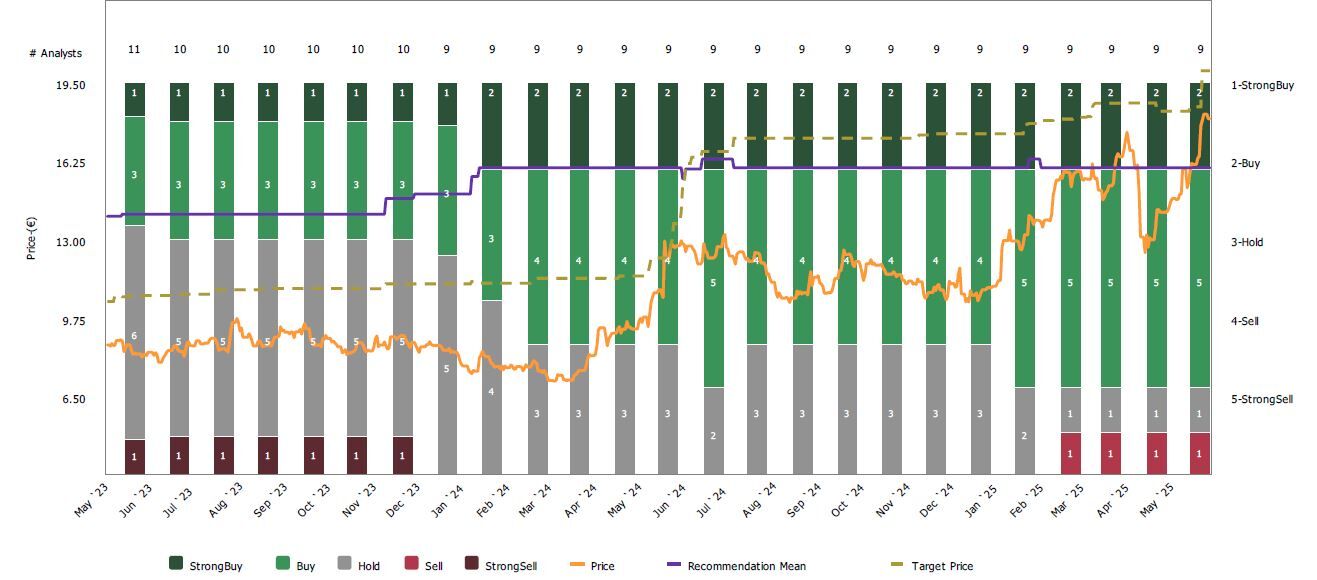

En cuanto a su margen de mejora, tras los resultados, los analistas del mercado optan mayoritariamente por comprar el valor, según el consejo de expertos que recoge Reuters con precio objetivo de 19,9 euros por acción y potencial del 11,2%.

Entre las firmas, la mejor es la de Renta 4 que supera el 25% de posible mejora alcista para el valor, mientras sus analistas sobreponderan sus acciones y marcan un precio objetivo de 23,1 euros por acción.

Ya en el caso de Santander, también misma recomendación, sobreponderan sus títulos en el mercado, con PO de 22,15 euros por acción y potencial del 23%. Desde GVC Gaesco plantean un PO similar, con consejo de compra. Hablamos del 22 euros por acción con posible avance, a 12 meses vista, del 22,7%.

Para Oddo BHF, Técnicas es una compra en el mercado con precio objetivo de 20 euros por acción, mientras consideran que cotiza con un descuento del 11,6%.

Descubre los mejores valores de la bolsa española que más gustan a nuestros analistas