Añadir Estrategias de Inversión en Google

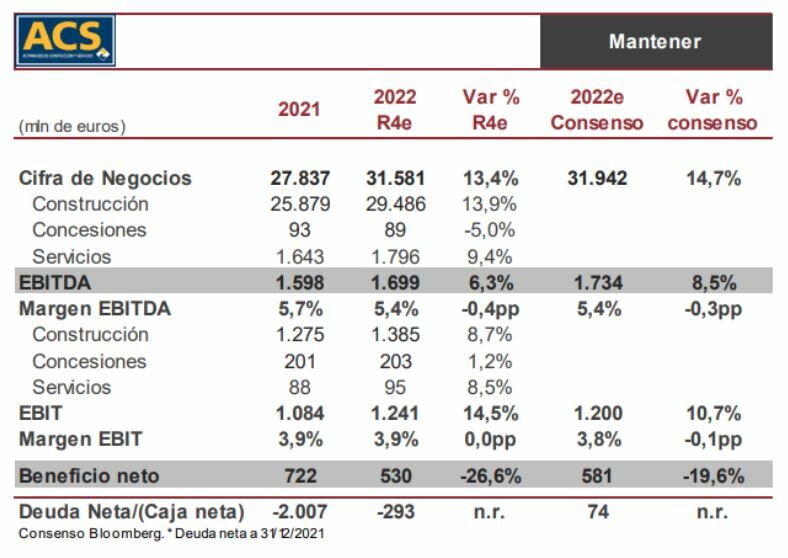

Este lunes, día 27, al cierre de los mercados, ACS publicará sus resultados del ejercicio 2022, unas cuentas que presentará a analistas e inversores al día siguiente. “Esperamos que continúe la fuerte recuperación de la actividad respecto a 2021 en construcción y servicios, favorecida a su vez por la fortaleza del dólar estadounidense y australiano, estimando un crecimiento de las ventas del 13,4% frente a 2021 gracias principalmente a la buena marcha del negocio en Estados Unidos (por encima de los niveles prepandemia) y Australia, con Europa consolidando gracias al buen desempeño previsto en Polonia, España y Reino Unido”, señala Ángel Pérez Llamazares, analista de Renta 4.

Sin embargo, “esperamos que los márgenes del área de construcción sigan presionados por el contexto de inflación y los problemas en las cadenas de suministro, así como por el menor perfil de riesgo de los contratos ejecutados, pero no descartamos ligera recuperación en el cuarto trimestre, mientras que servicios esperamos que permanezcan estables”.

Renta 4 espera asimismo una mayor aportación de Abertis “gracias a un tráfico medio que seguirá situado por encima de los niveles previos a la pandemia y pese a que los ingresos de Abertis no consideramos que recojan todavía a través de sus tarifas los efectos de la elevada inflación”.

“La cartera consideramos que seguirá apoyada por la fuerte contratación en el periodo, especialmente en Norteamérica, al dinamismo del mercado australiano y al impulso de obra civil en España”, apunta Pérez Llamazares. La caja seguirá afectada por la OPA sobre Cimic y la compra del 14,46% de Hochtief ya registradas en las cuentas a septiembre, esperando en el cuarto trimestre que la adquisición de la participación de la SH-288 contrarreste la recuperación del circulante habitual de dicho trimestre, y lleve a registrar una caja neta en el entorno de los 300 millones.

“En la conferencia veremos qué perspectivas manejan de cara a 2023 respecto a la evolución de la actividad y los márgenes previstos, así como la visibilidad que puedan ofrecer respecto a la posible adquisición de los minoritarios de Hochtief y/o posibles compras de activos de infraestructuras. Veremos qué visibilidad dan respecto a las tarifas de Abertis.

Renta 4 reitera la recomendación de ‘mantener’ y el precio objetivo de 31,5 euros. Las acciones de ACS suben un 1,5% en lo que va de 2023, con la capitalización bursátil en unos 1.750 millones de euros.