Añadir Estrategias de Inversión en Google

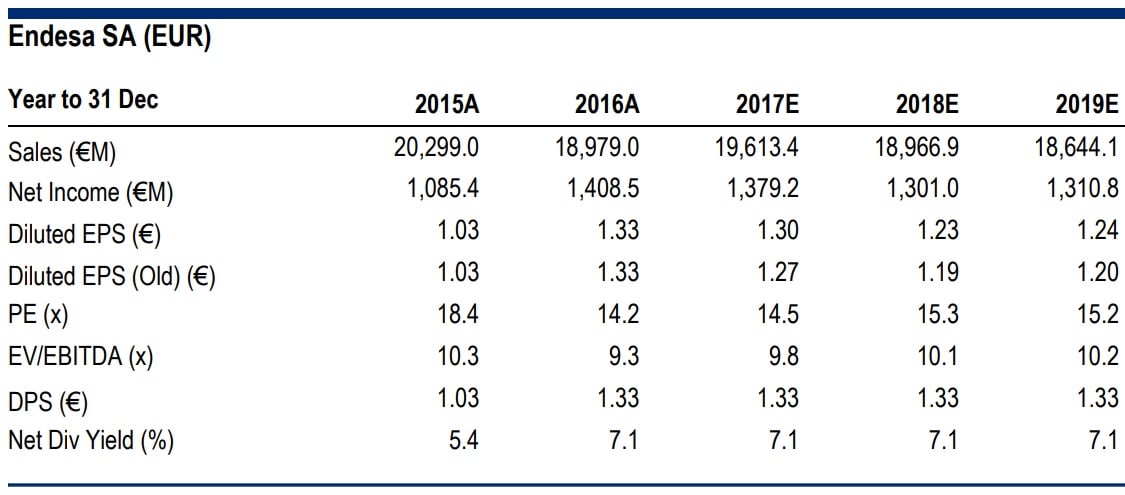

A los analistas del banco de inversión americano les preocupa el nivel de deuda de la eléctrica. Señalan que las previsiones de crecimiento de Endesa se han recortado en línea con el consenso. En concreto, se espera una caída del beneficio por acción del 12% en 2019. Según los objetivos de la empresa, en 2020, Endesa cotizará a un PER de 12,5 veces beneficios, en línea con sus competidores Iberdrola y Gas Natural. Sin embargo, en Citi no se creen las estimaciones.

Señalan que estos números se apoyan en la perspectiva de una recuperación del negocio de generación y los márgenes de España, lo que ellos prevén poco probable, al menos en los porcentajes establecidos. Apuntan también que el consenso está ignorando el mensaje de Endesa por el que queda claro que aumentará el nivel de deuda.

Por si fuera poco, en su opinión, la previsión de beneficios a partir de 2020 no es tan positiva, ya que se espera un deterioro de los ingresos de los negocios regulados. Por eso afirman que “en este contexto un PER de 12,5 veces en 2020 no se apoya en el precio de la acción, y no es un objetivo fácilmente asumible en nuestra opinión”.

Ellos esperan un crecimiento del beneficio por acción en el periodo 2017-2020, aunque recortan el precio objetivo desde 16,8 euros hasta 16 euros por acción. A los precios actuales, la firma valora a la compañía un 17% por debajo de su nivel actual de cotización. Por ese motivo reiteran su recomendación de venta.