Añadir Estrategias de Inversión en Google

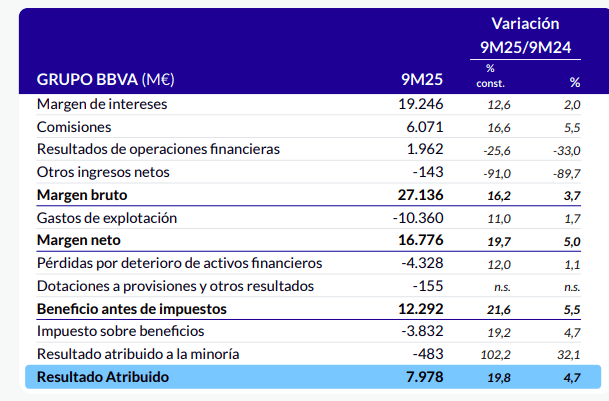

BBVA ha firmado los nueve primeros meses de 2025 con unas cuentas de récord. El banco que preside Carlos Torres Vila obtuvo un beneficio atribuido de 7.978 millones de euros, un4,7% más que un año antes (y un 19,8% en euros constantes), impulsado por el fuerte crecimiento del crédito y el dinamismo de los ingresos recurrentes.

Por geografías, Españaaportó 3.139 millones de euros de beneficio, un 10,5% más, gracias al impulso del crédito a empresas y la fortaleza de los ingresos pese al descenso de los tipos en Europa. México volvió a ser el otro gran pilar del grupo, con 3.875 millones de resultado (+4,5%) y una eficiencia del 30,5%, mientras que Turquía y América del Sur consolidaron su recuperación, con mejoras significativas en ingresos y calidad de activos.

Los resultados confirman el excelente momento que atraviesa la entidad, con una rentabilidad sobre capital (ROTE) cercana al 20% y un ROE del 18,8%, entre los más altos del sistema financiero europeo.

Récord en retribución al accionista

Con la OPA sobre Banco Sabadell descartada, BBVA ha decidido volcar su sólida posición de capital —el ratio CET1 alcanza el 13,42%, muy por encima del objetivo del 11,5%-12%— en premiar a los accionistas.

El banco iniciará este 31 de octubre unarecompra de acciones por 993 millones de euros, y el 7 de noviembre abonará el mayor dividendo a cuenta de su historia, 0,32 euros por título, lo que equivale a 1.842 millones de euros. Además, prepara una recompra adicional tan pronto como reciba el visto bueno del Banco Central Europeo (BCE).

“El resultado récord y la solidez de nuestro capital nos permiten acelerar la retribución al accionista y mirar al futuro con ambición”, afirmó el consejero delegado, Onur Genç, quien insistió en que BBVA seguirá ejecutando “con determinación” su Plan Estratégico 2025-2028.

Ingresos al alza pese a la bajada de tipos

Los motores del negocio no se han detenido. El margen de intereses creció un 12,6% hasta 19.246 millones de euros, gracias a la contribución de España, México y Turquía. Las comisiones netas subieron un 16,6%, hasta 6.071 millones, apoyadas en los negocios de medios de pago y gestión de activos.

En conjunto, los ingresos recurrentes (margen de intereses más comisiones) sumaron 25.317 millones de euros, un 13,5% más, lo que llevó el margen neto a dispararse un 19,7%, hasta 16.776 millones.

El banco mantuvo además una morosidad controlada, con una tasa del 2,8% y una cobertura del 84%, y mejoró su eficiencia hasta el 38,2%, una de las mejores del sector.