Añadir Estrategias de Inversión en Google

En la jornada de este martes, Enrique Selva, Consejero Delegado de Umbrella Solar, presentaba en directo los resultados correspondientes a cierre de 2022 de la compañía dedicada a la producción de energía renovable y a la instalación de autoconsumo, que cotiza para el mercado de BME Growth.

Según las cuentas presentadas al mercado, Umbrella Solar, aumentó los ingresos del grupo en 2022 hasta superar los 43 millones de euros, con un un incremento del 36% respecto a los 33 millones del ejercicio anterior.

El resultado de explotación, de 877.00 euros, se redujo respecto a los 2,3 millones de 2021, y el resultado bruto dio una pérdida de 371.000 euros, que contrasta con la ganancia de 1,7 millones el ejercicio anterior.

"Es muy buena noticia que nuestro margen bruto se ha mantenido estable a pesar de una coyuntura en el año 2022 bastante complicada, con una gran tendencia inflacionaria, sobre todo, en materias primas, que han impactado en los productos que se utilizan, entre otras cosas, para construir parque solares. Nosotros hemos sido capaces de utilizar economías de escalas que han permitido controlar los márgenes para que no sufrieran un deterioro excesivo como consecuencia de este incremento en los costes de las materias primas", explica Enrique Selva Bellvís, Consejero Delegado de Umbrella Solar Investment.

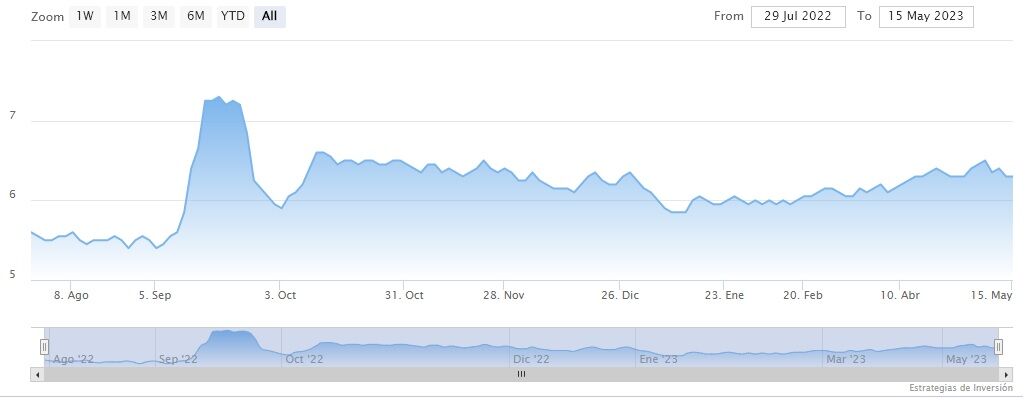

Tras la presentación de resultados, hoy Bankinter reitera su recomendación de compra para los títulos de Umbrella Solar y le otorga un precio objetivo de 7,60 euros por acción, desde los 6,3 euros en los que se mueve actualmente su valor.

Los principales puntos que ha querido destacar Bankinter de esta presentación han sido:

- Buena evolución de los resultados, con un crecimiento de ventas de +35% y el margen bruto aumenta al 8% (+1 pp).

- La cartera de proyectos evoluciona favorablemente, en España tiene 8,3MW en operación, 52 MW en construcción y 160 MW en fase avanzada de desarrollo y 105MW bajo gestión, mientras que en LatAm tiene 1200MW en desarrollo, 37MW en construcción para terceros y 126MW bajo gestión.

- Comercialización de otros productos: ha vendido más de 72MWh de acumuladores y 5000 equipos de inteligencia artificial.

- Nuevos negocios: avanza en soluciones de e-mobility y, ha iniciado el despliegue de 1.000 puntos de carga eléctrica rápida para vehículos eléctricos.

- Solidez financiera con una posición de caja positiva (+4,6M€) si se excluye la deuda proyecto y de 9x EBITDA al incluirla.

"Nos ha gustado la presentación, la compañía reafirma las líneas estratégicas que motivaron su salida a bolsa enjulio de 2022 más el desarrollo de la actividad de e-mobility, que es de creación posterior a la OPV. Aprovechamos nuestra recomendación de Comprar y Precio Objetivo de 7,60 €/acción", sentencian desde la entidad bancaria en su recomendación sobre el valor de Umbrella Solar en la bolsa española.