Añadir Estrategias de Inversión en Google

Banco Santander ha presentado resultados en esta jornada en el que supera los niveles, en su beneficio atribuido de los 11.000 millones de euros en el conjunto del pasado ejercicio.

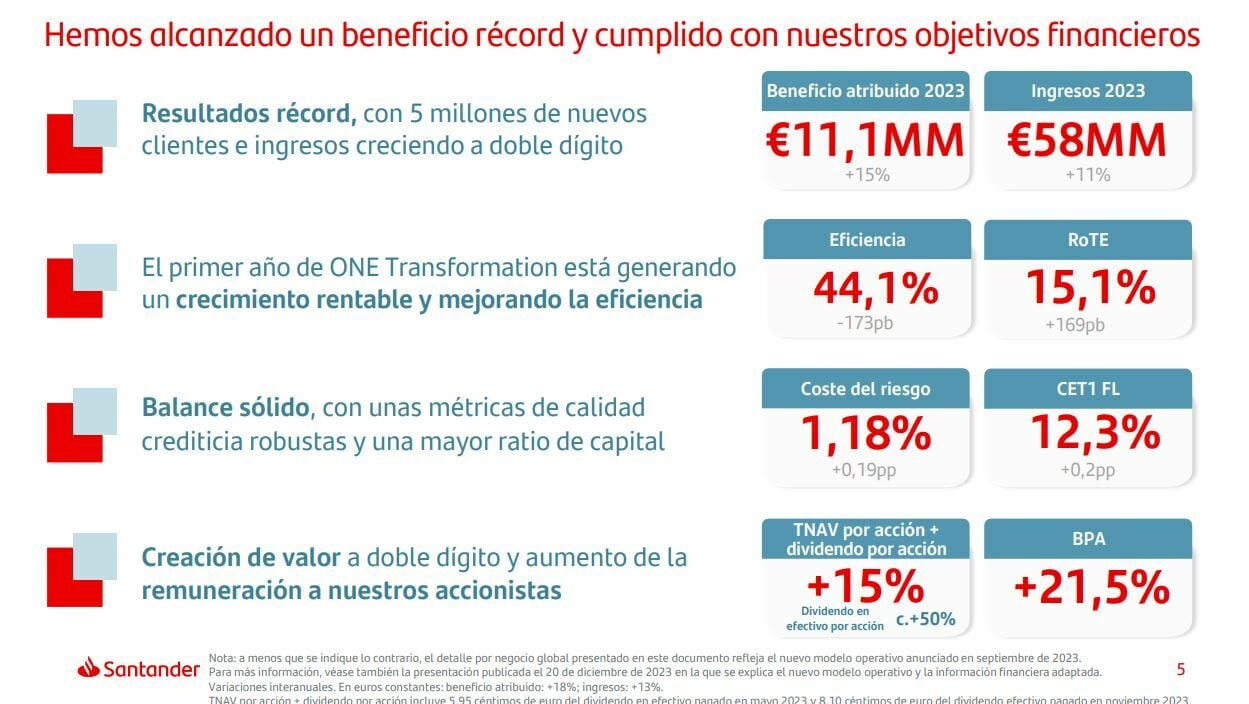

El banco argumenta que el fuerte crecimiento de los ingresos, especialmente en Europa, es el factor determinante de ese beneficio atribuido que alcanza los 11.076 millones de euros en el pasado ejercicio y mejora en un 15% los del ejercicio precedente. Esto se una además, al aumento del número de clientes de la entidad cántabra, y también al buen control de costes del que hacen gala, y que, a la postre, han neutralizado claramente el incremento previsto en las dotaciones.

Todo ello con un cuarto trimestre de 2023 en el que ganaron 2.933 millones, con una mejora en su beneficio atribuido del 42% y que lleva a cumplir a la entidad con los objetivo que se había marcado para el cierre del pasado año.

Por todo ello, los primeros analistas ya se han posicionado sobre las acciones de Banco Santander y su futuro y posible recorrido tras las últimas cuentas de la entidad. Es el caso de Bankinter, que recomienda comprar el valor con precio objetivo de 5 euros por acción.

Y destacan que reiteran niveles de recomendación y PO sobre el valor al entender que "la rentabilidad/RoTE Ordinario es interesante (15,1% vs 13,4% en 2022), la ratio de capital CET1 se mantiene en un nivel confortable (12,3% vs 12,0% en 2022) y la eficiencia (costes/ingresos) se sitúa entre las mejores de la banca europea (44,1% vs 45,8% en 2022), el margen de intereses – principal fuente de resultados – sorprende positivamente en 4T 2023 (+23,0%; +11,1% t/t), gracias a la actividad comercial y las subidas de tipos, los índices de calidad crediticia son buenos. La morosidad se mantiene estable en 3,14% (vs 3,13% en 3T 2023) con una cobertura elevada (66% vs 68% en 3T 2023) y el coste del riesgo/CoR evoluciona en línea con lo esperado (1,18% vs 1,13% en 3T 2023 vs < 1,2% objetivo)".

Además, desde JPMorgan, su analista Sofie Peterzens destaca, tras dejar en neutral al valor con precio objetivo de 5 euros por acción, que las perspectivas para la entidad financiera cántabra son una sorpresa positiva, aunque considera algo heterogéneo el informe de resultados, que, en general coincide con las expectativas, por lo que no se esperan fuertes movimientos de precios.

Ya desde Renta 4, su analista Nuria Álvarez destaca que en el cuarto trimestre " en comparativa con nuestras estimaciones se han situado por debajo a lo largo de todas las líneas principales de la cuenta de resultados".

Sin embargo, estas cifras "han confirmado la solidez operativa lo que ha apoyado la consecución de todos los objetivos marcados para el año". Aunque destaca "el hecho de que dos de las principales áreas del Grupo como son Brasil y España no hayan cumplido con las previsiones, con un aumento del coste de riesgo en Brasil".

Su recomendación sobre el valor es la más elevada, de 5,6 euros por acción en su precio objetivo, lo que le otorga un potencial, desde sus niveles actuales de cotización, del 50%, mientras que sobrepondera sus acciones en el mercado.

Ya desde IG, su analista Diego Morín, destaca que " bajo mi punto de vista, observo que las cifras del sector pueden ir deteriorándose ante la pausa en las subidas de las tasas de interés, algo que ha ratificado la semana pasada el BCE en su decisión de tasas, y que podría “complicarle” el negocio a la banca, puesto que unos tipos más altos durante más tiempo genera mejor desempeño de negocio a nivel sector".

Añade además que "otro factor para tener en cuenta es el incremento de las provisiones, una situación que me genera “desconfianza”, ya que puede ser una medida ante la esperada subida de la tasa de morosidad en próximos meses, y esto también se ha visto en Estados Unidos con los resultados de hace unas semanas".

Respecto de su aspecto técnico, señala que "vemos que la oferta provocaba el recorte hacia el tramo de los 3,50 – 3,70 euros, nivel importante para Santander".

Ahora, destaca diego Morín desde IG "seguiremos pendientes del pullback que viene realizando hoy tras la publicación de resultados, sobre todo, para conocer las intenciones de la demanda en los niveles mencionados, ya que, de no consolidar los 3,75 euros, es probable que el valor vuelva a retroceder a mínimos del año".

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.