Añadir Estrategias de Inversión en Google

Banco Santander vive una semana bursátil en la que se está viendo recompensada con creces tras las últimas decisiones anunciadas en materia financiera en su Investor Day, celebrado este martes pasado, 28 de febrero. La entidad presidida por Ana Patricia Botín presentaba el plan de crecimiento del banco para los próximos tres años (2023-2025), en el que un aumento de la rentabilidad (ROTE) hasta una horquilla de entre el 15% y el 17%, así como elevar el payout hasta el 50%, serán algunas de las líneas maestras.

Sin duda, el aumento de la remuneración al accionista es la mejor noticia para los inversores, incluso para esos potenciales clientes que la entidad financiera quiere elevar hasta los 40 millones en 2025. Y el mercado lo aplaudido en forma de compras de títulos, incluso antes de comunicarse. En concreto, entre las sesiones del lunes y martes de esta semana Banco Santander escalaba en el Ibex cerca de un 7% (6,9%), mientras que ayer miércoles cerraba ligeramente a la baja con restas del 0,7%. Con estos números, Santander está en el Top3 del Ibex 35 junto con Banco Sabadell y Melia Hotels, con alzas del 30,3% en el acumulado del año.

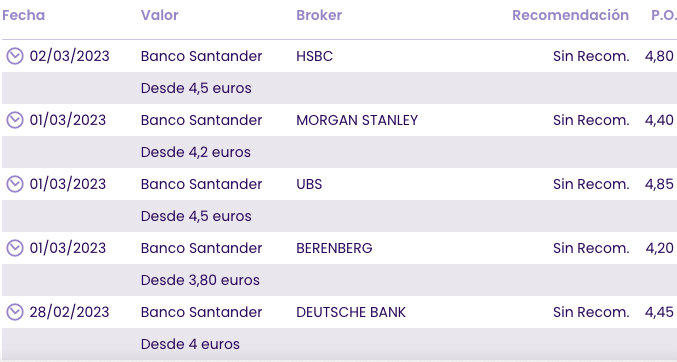

Sin duda, el plan de crecimiento de la entidad para los próximos tres años (2023-2025) ha convencido a los inversores, pero también a los analistas. En lo que llevamos de semana, cinco casas de análisis han revisado la valoración de las acciones de Banco Santander y todas ellas lo han hecho al alza y aumentando su potencial en bolsa.

El precio objetivo más alto llega por parte de UBS y HSBC que ven a Banco Santander en niveles de 4,85 y 4,80 euros, respectivamente (frente a los 4,5 que le daban anteriormente); un precio objetivo que se traduce en un potencial del 31% aproximadamente para los próximos doce meses, teniendo en cuenta los 3,69 euros de cierre de ayer miércoles.

En la zona de los 4,45-4,40 es donde sitúan los analistas de Deutsche Bank y Morgan Stanley el precio de los títulos de Santander en el Ibex 35 a medio plazo, lo que supone un recorrido alcista del entorno del 20,5%.

Finalmente, Berenberg es una de las casas de análisis "más generosas" a la hora de reconsiderar el precio futuro de Banco Santander en bolsa, y le aumenta el precio objetivo un 10,5% hasta 4,20 euros (desde los 3,80 que le daba anteriormente), con lo que le otorga un potencial del 14% en el selectivo español.