Añadir Estrategias de Inversión en Google

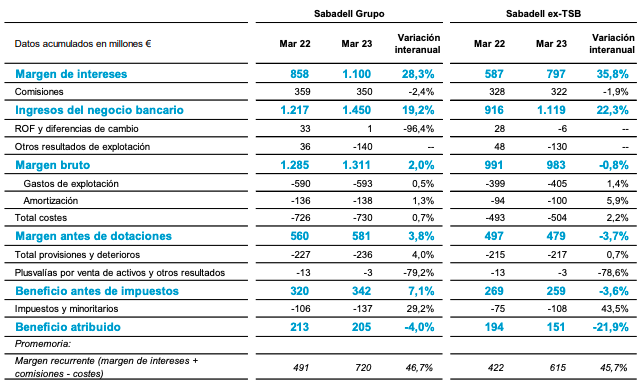

Banco Sabadell ha cerrado el primer trimestre con un beneficio neto atribuido de 205 millones de euros, un 4% menos que en el mismo periodo del año anterior, , tras destinar 157 millones al pago del impuesto extraordinario a la banca; sin el impacto de este impuesto habría ganado 361 millones, un 69,4% más que en el primer trimestre de 2022.

El margen recurrente de la entidad (margen de intereses + comisiones – costes) aumenta un 46,7% interanualmente, y el ROTE alcanza el 9,9%, en línea con los objetivos marcados para el año 2023. Si se aísla el impacto del impuesto extraordinario a la banca, el beneficio a cierre de marzo se sitúa en los 361 millones de euros, un 69,4% más que en el primer trimestre del año anterior, lo que supone un ROTE del 11,4%.

Los ingresos del negocio bancario (margen de intereses + comisiones netas) alcanzan los 1.450 millones de euros, un 19,2% más en términos interanuales, y el margen de intereses crece un 28,3%, hasta situarse en los 1.100 millones.

A cierre de marzo, las comisiones netas ascienden a 350 millones de euros, lo que representa una disminución del 2,4% interanual, y el total de costes se sitúa en 730 millones de euros, un 0,7% más respecto al año anterior.

La ratio CET1 fully-loaded se sitúa en el 12,78% y aumenta 24pb en el trimestre, y la ratio de capital total asciende a 18,09% a cierre de marzo de 2023, situándose por encima del requerimiento regulatorio con un MDA buffer de 413pb.

La ratio de loan to deposits a cierre de marzo de 2023 mejora y se sitúa en el 95,0%, con una estructura de financiación minorista equilibrada. En cuanto a la gestión de la liquidez, se registra una cómoda posición, donde la ratio LCR (Liquidity Coverage Ratio) del grupo alcanza el 220% a cierre de marzo.

El crédito vivo de Banco Sabadell cierra el mes de marzo de 2023 con un saldo de 152.637 millones de euros (-1,4% interanual) y la cartera hipotecaria en España alcanza los 38.894 millones, con un crecimiento del 0,7%; mientras que el crédito a pymes y grandes empresas cierra en 42.590 millones, un 0,7% menos con respecto al mismo periodo del año anterior. Por su parte, el crédito al consumo del banco en España se sitúa en 3.494 millones y aumenta un 11,7% en términos interanuales.

El nivel de la actividad comercial en España ha mantenido su dinamismo en el primer trimestre de 2023. Así, la facturación de tarjetas alcanza los 5.330 millones, un 11% interanual más, y la facturación de TPVs asciende a 11.261 millones, con un aumento del 19% comparado con el mismo trimestre del año anterior.

Los activos problemáticos presentan un saldo de 7.008 millones a marzo de 2023, de los que 5.891 millones son préstamos dudosos y 1.117 millones son activos adjudicados. Esta cifra representa una reducción de NPA´s de 500 millones de euros con respecto al mismo período del año anterior (una mejora del 7%). La cobertura de activos problemáticos incorporando el total de provisiones se sitúa en el 52,0%, siendo la cobertura de préstamos dudosos (stage 3) con el total de provisiones del 54,6% y del 38,4% para los activos adjudicados.

La ratio de morosidad a cierre de marzo muestra un comportamiento positivo en la comparativa interanual, tras situarse en el 3,52%, que compara con el 3,66% del primer trimestre del año anterior. El coste de riesgo del crédito es de 45pb y se mantiene estable a cierre del primer trimestre.

A cierre de marzo de 2023, los recursos de clientes de Bancos Sabadell en balance ascienden a 162.307 millones de euros, tras crecer un 0,6% interanual. Los saldos de cuentas a la vista se sitúan en 142.624 millones de euros, con un descenso del 2,7% interanual. Por su parte, los depósitos a plazo suman 18.372 millones de euros, con un alza del 19,4% respecto a marzo de 2022 y de un 13,8% respecto al trimestre anterior. Los recursos de clientes fuera de balance alcanzan los 39.513 millones de euros a cierre de marzo de 2023, lo que supone una disminución del 2,7% interanual impactado por la volatilidad de los mercados financieros. En la comparativa intertrimestral, se observa un crecimiento del 2,7%. Los activos totales del grupo totalizan 248.480 millones de euros, lo que representa un descenso del 1,9% en la comparativa interanual, y del 1,2% en el trimestre por la devolución anticipada de la TLTRO III.

El consejero delegado, César González-Bueno, ha manifestado que “comenzamos bien el ejercicio. Los procesos de cliente siguen mejorando, tanto en hipotecas, cuentas, soluciones verticales para negocios, servicios a empresas… Entregamos buenos resultados un trimestre más. Los equipos de Banco Sabadell siguen trabajando con un rumbo claro, construyendo y consolidando el futuro de nuestra franquicia”. Por su parte, el director financiero de Banco Sabadell, Leopoldo Alvear, ha remarcado que “cerramos un buen trimestre con una ratio de solvencia del 12,78%, que aumenta 24pb intertrimestral, así como con una cómoda posición de liquidez y un margen recurrente que se incrementa más de un 46% en términos interanuales”.