• Tasación

: siguen los precios a los que las tasadoras valoran las viviendas. Puesto que las mismas pertenecen en gran parte a instituciones financieras, desechamos esta como fuente fidedigna para constatar el desarrollo del Mercado. Según la media de las tasaciones publicada por el Ministerio de Fomento, para viviendas entre particulares, los precios habrían bajado el 26,95% desde pico. Para este índice el pico de los precios fue el primer trimestre de 2008 1 ; desde entonces y hasta el fin de 2012, los precios habrían bajado hasta 1.531,2 euros/ metro cuadrado o el 26,91%;

• Oferta: se trata de los portales inmobiliarios y expresan los precios a los que aspiran a vender sus propiedades. Estos habrían bajado entre 35,7% (Fotocasa) y 32,48% (El Precíometro) durante el período septiembre de 2006 (el pico de la burbuja) y finales de marzo de 2013 de media en el conjunto del país. De acuerdo a sus datos, el pico de los precios de los pisos se dio a mediados de 2007. Como ya sabemos, entre los precios a los que salen los pisos al Mercado, lo que los potenciales compradores ofrecen2 y los precios finales de venta existe un gran trecho;

• Compra-venta efectiva: el único existente es el de Tecnocasa, que se basa en precios de venta de pisos constatados. Según la misma los precios comenzaron a bajar a partir del segundo trimestre de 2006 en algunas ciudades de España. Sus bajadas son ciudad a ciudad, no existiendo un porcentaje a nivel nacional.

El que se lleva la palma es el índice Tecnosa y por esa razón me centraré en el mismo.

Descripción del índice Tecnocasa:

• Se elabora dos veces al año para las ciudades más importantes. El publicado en abril/mayo de un año recoge los precios de los pisos constatados en el semestre del año anterior; los recogidos en octubre/noviembre se hacen eco de los precios compilados en el primer semestre del año en curso;

• Derivado de lo anterior, la media de los precios constatados es del 30 de septiembre/ 1 de octubre del 2009 para los publicados en abril/mayo de 2010, por ejemplo, y del 30 de abril/ 1 de mayo de 2010 para los publicados en octubre/noviembre de 2010;

• Se centra en las transacciones en zonas de economía media, media-baja, baja y muy baja, es decir, en zonas en las que vive la apabullante mayoría de la ciudadanía;

• Recoge sólo los precios a los que se realizan las ventas, en ningún momento precios de tasación ni de oferta;

• Sólo tiene en cuenta ciudades en las que exista un número mínimo de transacciones que se estime representativo3

• Sólo toma en cuenta los precios de los pisos entre particulares, no los vendidos por los bancos, cuestión esta de gran relevancia en la actualidad4

Limitaciones:

• No cubre los pisos transaccionados en zonas de economía, media-alta, alta y muy alta;

• Al realizarse la publicación de los datos tres o cuatro meses tras la publicación del período estudiado, y ser el punto temporal medio de constataciones la mitad del período estudiado, existen unos seis a siete meses en los cuales no sabemos qué ha sucedido con los precios, es decir,:

o Para, por ejemplo, los datos publicados en abril/mayo de 2013 que corresponden con el Segundo semestre de 2012 (30 de septiembre- 1 de octubre): qué ha sucedido durante esos meses con los precios?;

o Para los los datos publicados en octubre/noviembre de 2013 que corresponden con el primer semestre de 2013 (media de transacciones 31 de marzo- 1 de abril): qué ha sucedido durante esos meses con los precios?;

La primera de las limitaciones es salvable puesto que sabemos, usando los índices de precios de oferta más una serie de correcciones, que, en las zonas de alto standing de España, la bajada es ya muy importante; así desde el pico de la burbuja, y sin tener en cuenta el efecto de la inflación5 :

• Chamartín en Madrid capital, el 33,8%;

• Chamberí en Madrid capital, el 35,9%;

• Salamanca-Goya-Recoletos en Madrid capital el 29,5%;

• Retiro en Madrid capital el 37,6%;

• Pedralbes-Sarria en Barcelona el 41,2% 6

La segunda no tiene ninguna dificultad: sabiendo que los precios de oferta (los publicados por portales inmobiliarios) reflejan la evolución de la expectativas de precio de venta de los propietarios, partiremos de la ficción de que los precios a los que se venden finalmente los pisos, han bajado en el período 30 de septiembre/1 de octubre de 2012 hasta el 31 de marzo de 2013 en el mismo porcentaje que los precios de oferta.

Lo anterior parte de una falacia: pensar que los precios de oferta bajan a la misma velocidad que los precios de compra-venta final. La observación nos dice que la bajada de los precios a los que se cruzan las transacciones es más profunda que la que tiene lugar entre los precios de oferta, muy posiblemente a la mayor velocidad de toda la serie histórica7 . A sensu contrario, eso quiere decir que las bajadas de precios a los que nosotros lleguemos son inferiores a las reales del mercado; de esta forma estamos siendo benévolos con la profundidad de la caída de los precios.

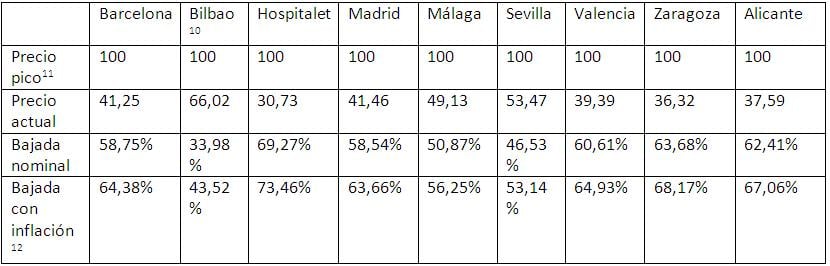

Centrémonos ahora en los datos del último informe publicado 8

Con el fin de que nuestra observación sea lo más amplia posible, he tomado varias ciudades para los que Tecnocasa publica datos. Con estas premisas, los resultados, ciudad a ciudad son los que siguen desde el mes de pico de precios hasta finales de marzo de 2013 son9:

10 , 11, 12

Conclusiones de este estudio:

• El ritmo de bajada de los precios de los pisos se ha acelerado muy fuertemente en la segunda mitad de 2012; con la eliminación de la desgravación por adquisición de vivienda habitual así como la subida del I.V.A. del 4% al 8%, es de esperar que la dinamización de los precios de los piso gane en dinamismo a lo largo de este año, muy especialmente en el primer semestre no siendo descartable que el dinamismo se mantenga también durante la segunda parte del año;

• La idea de que los precios de los pisos han tocado suelo no se sustenta en los datos

Opinión del autor basándose en estos datos:

• La bajada de los precios de los pisos, para el conjunto nacional y teniendo en cuenta las transacciones entre particulares, deben rondar el 48-50% hasta finales de marzo de 2013. Para finales de este año, la bajada rondará el 57-58% desde precios máximos;

• Los pisos bajarán de precio hasta, como mínimo, 2015 pudiendo comenzar a verse atisbos de estabilización en el periodo 2016-2018. Sólo podremos hablar de formación de un suelo de precios en el Mercado, cuando constatemos un fuerte aumento del número de ventas: para ello es condición que los precios bajen aún más;

• La bajada de los precios de los pisos, para el conjunto nacional, en términos nominales y para transacciones entre particulares, rondará el 75-85% hasta la finalización del superciclo correctivo que tiene lugar desde 2006 y que pone fin a la crisis inmobiliaria (1973-2006);

• La forma más efectiva de destruir un capital es mediante la compra de vivienda a precios medios de transacción actuales; con la cantidad y calidad de información disponible a la ciudadanía en la actualidad que cada uno haga frente sólo a un eventual desahucio si compra ahora porque advertido estaba;

• La continua salida al Mercado de alquiler de los 2,2 millones de pisos que se hallan a la venta tanto de primera como de segunda mano; la entrada en juego de los 2,3-4,2 millones de pisos (fuera de los recogidas hace dos líneas) que están vacíos en zonas de primera residencia, además de los 1,3 millones de pisos en proceso de construcción, harán que los precios de los alquileres bajen con lo que también lo hará las valoraciones de los bienes inmuebles;

• Los bancos ofrecen sus pisos el 55% por encima del precio al que los mismos se venden entre particulares; para lograr este objetivo ofrecen condiciones de financiación mucho mejores que las que dan para la compra de casas procedentes de particulares; los compradores cambian precio por condiciones de financiacón: ¿no te recuerda a algo?13

Borja Mateo es experto inmobiliario y autor de los libros “La verdad sobre el Mercado inmobiliario español” y “Cómo sobrevivir al crack inmobiliario” (editorial Manuscritos). www.borjamateo.com

1)http://www.fomento.gob.es/BE2/?nivel=2&orden=35000000 en “precios de vivienda libre” 2.095,7 euros/metro cuadrado

2)El enlace http://www.idealista.com/news/descuentos-viviendas recoge las diferencias porcentuales existentes entre los precios a los que los vendedores ofertan sus casas y aquellos precios a los que el mercado está dispuesto a comprar. Cubre provincias y las ciudades en las que existe un número mínimo de ofertas realizadas; de esta manera se garantiza que los datos sean representativos de la realidad.

3) Por la razón anterior, este índice dejó de recoger la ciudad de Bilbao en sus cálculos en su estudio dedicados al segundo semestre de 2010. Al tratarse Bilbao de la ciudad capital de la provincial con menor número de pisos vacíos, en venta o en construcción por habitante del país, tiene un gran interés saber qué sucede en esta región. Más tarde explicaremos cómo resolvemos esta aparente falta de datos y llegaremos a conclusiones razonables. Para ver la situación de oferta en esta zona, lee https://www.estrategiasdeinversion.com/noticias/20111216/pisos-donde-no-hay-oferta-precios-bajan-mucho

4)Para ver en qué medida los precios ofertados por los bancos son mucho más caros que los que venden los particulares, lee http://financialred.com/sareb-y-bancos-dificultan-la-venta-de-pisos-a-los-particulares/

5) Me he limitado a los distritos en los que existe un número suficiente de datos en la estadística Fotocasa (estadísticas de precios de oferta). De esta forma he dejado de lado otras zonas de tipo lujo (tal que Las Arenas o Neguri en Guecho en Vizcaya, Abando-Ibarra o Indauchu en Bilbao o Puerto Banús en Marbella y otras tantas): haberlas sumado a la observación habría significado haber tenido que tomar el conjunto de precios de todo el municipio y no sólo del barrio al que deseaba circunscribir mi observación con lo que las conclusiones habrían resultado ser falsas.

6)Los precios máximos para los barrios madrileños son los recogidos en la página http://www.fotocasa.es/indice-inmobiliario__fotocasa.aspx como los existentes (precios de oferta) a finales de marzo de 2007 y septiembre de 2006 (momento de pico en los precios de transacción efectiva en Madrid y Barcelona respectivamente- conclusiones del estudio Tecnocasa para el conjunto de Madrid); los tomados como últimos precios son los constatados en ese mismo índice de Fotocasa para finales de marzo de 2013. Las observaciones a través de Fotocasa son para Chamartín 5716/4453, Chamberí 5699/2399, Salamanca-Goya-Recoletos 6288/5216, Retiro 5501/4039 y Pedralbes-Sarriá 6844/4735 (todo ellos euros/metro cuadrado). Los precios de venta son los de oferta a marzo de 2013. A estos precios constatados para finales de marzo de 2013, les he aplicado una rebaja adicional del 15% al ser en ese punto donde interpreto que se cruzan operaciones de venta final: este extremo casa con los valores publicados en http://www.idealista.com/news/descuentos-viviendas para los 5 barrios

7)Así Eduardo Molet en http://www.eleconomista.es/vivienda/noticias/4692244/03/13/Molet-el-primer-trimestre-ha-sido-con-diferencia-el-peor-de-la-crisis-para-la-vivienda.html

8)http://www.tecnocasa.es/mediaObject/Espana/sala-prensa/UPF/GRUPO-TECNOCASA---Informe-sobre-el-mercado-de-la-vivienda-2012-II/original/GRUPO%20TECNOCASA%20-%20Informe%20sobre%20el%20mercado%20de%20la%20vivienda%202012-II.pdf

9) Para Alicante en http://www.tecnocasa.es/mediaObject/Espana/sala-prensa/notas-de-prensa/2013/El-precio-de-la-vivienda-usada-en-la-ciudad-de-Alicante-se-ha-depreciado-un-60-74-por-ciento/original/El%20precio%20de%20la%20vivienda%20usada%20en%20la%20ciudad%20de%20Alicante%20se%20ha%20depreciado%20un%2060,74%20por%20ciento.pdf Otras ciudades estudiadas en notas separadas y analizadas usando esta sistemática son Cádiz (bajada nominal del 55,8%, real del 61,27%), Córdoba (bajada nominal del 56,40%, real del 61,78%), Huelva (bajada nominal del 54,05%, real del 59,72%) en http://www.tecnocasa.es/site/es/informacioncorporativa/saladeprensa/notasdeprensa/anteriores.html

10) La forma de cálculo de Bilbao es la misma que usamos en los distintos barrios de Madrid y Barcelona analizados anteriormente. Bilbao y Madrid son las primeras ciudades en las que los precios de los pisos bajan desde más tiempo: desde el primer semestre de 2006; ya en el Segundo semestre de ese mismo año, a las bajadas se sumaron Barcelona y Hospitalet; desde el primer semestre de 2007 el resto de las ciudades. Por este motive varias pueden ser consideradas las fechas de inicio de bajadas de los precios en España resultando todas ellas correctas.

11)Los precios de pico son los constatados para cada ciudad usando los resultados del estudio Tecnocasa; así para Barcelona en el Segundo semestre de 2006 , Bilbao 1er/2006, Hospitallet de Llobregat 2o/2006, Madrid 1er/2007, Málaga 2o/2007, Sevilla 1er/2007, Valencia 2o/2006, Zaragoza 1er/2007, Alicante 2o/2006.

12)La inflación para cada periodo hasta finales de febrero de 2013 es de 16,9% desde marzo de 2006, 15,8% desde el septiembre de 2006, 14,1% desde marzo de 2007 y 12,3% desde el septiembre de 2007 todas ellas hasta febrero de 2013

13)En el pico de la burbuja inmobiliaria, un trabajado medio español tenía que pagar 14,58 años de salario tras impuestos para adquirir una vivienda media (incluyendo los gastos de transacción) y el préstamos hipotecario media, tenía una vigencia de 29 años