Añadir Estrategias de Inversión en Google

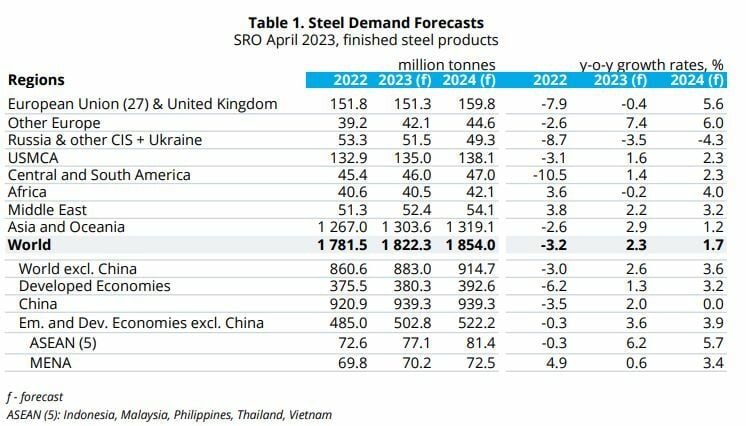

La Asociación Mundial del Acero acaba de publicar su informe de perspectivas en el que se muestra que espera que la demanda mundial de acero aumente un 2,3% interanual en 2023 hasta alcanzar los 1.822,3 millones de toneladas. Mientras, para 2024 augura un nuevo aumento del 1,7% interanual hasta los 1.854 millones de toneladas, en un contexto de recuperación de la actividad manufacturera.

En China, la demanda nacional de acero disminuyó un 3,5% interanual en 2022 y ahora se espera que crezca un 2% interanual en 2023 tras las medidas de apoyo del gobierno, especialmente para el sector inmobiliario. Mientras tanto, se espera que el crecimiento de la demanda de acero en China se mantenga estable en 2024.

El grupo también espera que la demanda de acero en las economías desarrolladas se recupere tras el fuerte descenso del año pasado debido a la restricción de la política monetaria y a los altos costes de la energía. Se prevé que la demanda de estas economías crezca un 1,3% interanual en 2023 y un 3,2% interanual en 2024. En cuanto a las economías en desarrollo (excluida China), se espera que la demanda de acero aumente este año un 3,6% y otro 3,9% en 2024.

Estas perspectivas suponen un soplo de aire fresco para ArcelorMittal, que ha comenzado sacar la cabeza en Bolsa después de que el año pasado viviese una situación muy complicada. Las acciones de ArcelorMittal cotizadas en la Bolsa española acumulan una subida en lo que va de 2023 de un 8,20% hasta una capitalización bursátil de 23.360 millones de euros después de que durante el año pasado se dejasen un 13,3%.

Situación similar para Acerinox, que tras haber caído un 14,2% en 2022, logra rebotar en estos casi cuatro primeros meses del año un 7,6%, con un valor de mercado de 2.600 millones.

Y, lo que es más importante, los analistas confían en que se extiendan los avances, con fuertes potenciales a 12 meses vista. Según los datos recopilados por Reuters, ArcelorMittal presenta una recomendación de ‘compra con convicción’ (strong buy) por parte de la media de los analistas, que dan además a sus acciones un potencial alcista de casi un 58%, con el precio objetivo en 42,05 euros.

Algo más modesto es el recorrido que tiene por delante Acerinox, pero también muy abultado. Los analistas que cubren a Acerinox le dan una recomendación de ‘comprar’ al valor, con un precio objetivo de 12,92 euros que está un 33,8% por encima la cotización actual.

Más enfocado en el corto plazo, desde el punto de vista del análisis técnico el analista independiente Roberto Moro prefiere, no obstante, Acerinox. “Es uno de los títulos que más me gusta, porque en el caso de considerar que el mercado español puede seguir subiendo, que yo creo que sí, todo lo que sea permanecer en precio, es decir por encima de 9,50 euros, abunda en un escenario de búsqueda del máximo relativo anterior en 10,45 euros”. “Me parece una buena opción para el corto plazo”.

No así ArcelorMittal, apunta Moro, “que tiene un comportamiento o un aspecto técnico más difuso en el sentido de que no ha sido capaz de sobrepasar el máximo relativo anterior muy próximo a 28 euros”. “Puede que nos monte un lateral entre 28 y 25,70 euros y tiene que salir por alguna parte de ese rango para poder pensar en otras cosas”.