En su obra de 1994 ""Visión y conocimiento: disfunciones de segundo orden" el profesor Heinz Von Foerster, por desgracia fallecido en el 2002, cuenta esta curiosa anécdota sobre el conocido Pavlov, famoso por su experimento sobre el reflejo condicionado en los perros:

Como recordarán, Pavlov estudió las respuestas reflejas que pueden producirse en los perros tras presentarles un trozo de carne acompañado del sonido de una campana: el perro salivaba, etc.

Después de un tiempo, no se le daba carne, se hacía sonar la campana, y el perro igual salivaba: reflejo condicionado. Ahora bien, Konorski, un famoso psicólogo experimental, quiso reproducir la experiencia de Pavlov, y pudo hacerlo con mucha exactitud gracias a que Pavlov, en su excelente libro, había especificado todos los detalles: cómo había que atar al perro, de qué color tenía que ser la ropa del experimentador, etc. Konorski reprodujo el experimento al pie de la letra: su asistente se situó frente al perro, hizo sonar la campana, le presentó la carne, el perro salivó y todo el mundo se puso contento.

Hasta que en el último ensayo, sin que lo supiera su ayudante, Konorski le quitó el badajo a la campana. El asistente se colocó frente al perro, quiso hacer sonar la campana... silencio... ¡y el perro salivó! Konorski llegó entonces a la conclusión de que el sonido de la campana era un estímulo para Pavlov, no para el perro. Conviene recordar estas cosas.

El profesor previamente a esta anécdota y para explicar porque la comenta dice:

...no hay relatos aburridos, hay escuchas aburridos; no hay viejos relatos, sólo hay viejos oídos; si le muestran a alguien una fotografía y le preguntan si le parece obscena, y su respuesta es afirmativa, ustedes habrán averiguado muchas cosas sobre la persona que dio la respuesta pero muy poco sobre la fotografía.

La bolsa busca cada día estímulos como los de Pavlov para intentar subir. Últimamente tiene uno, cuando hay tensión en los tipos, reflejo pavloviano y arriba, porque “así los bancos tendrán más margen” (los europeos como suban mucho tendrán más margen pero de bofetón integral por la deuda acumulada que tienen), pero eso es lo que piensan los mercados.

Y así hoy, vemos que el único de Europa que medio sube es el Ibex, porque los bancos han tenido un buen día, ya que por sorpresa han vuelto las tensiones de tipos. Y es que el Bundesbank esta mañana ha soltado la bomba: quieren que de aquí a un año, la QE esté terminada. Con esto le dan un bofetón a Draghi, que todo parece indicar quería justo lo contrario, mandar el mensaje de que no habrán tensiones de tipos. El enfrentamiento dentro del BCE es muy claro, aunque Draghi, sea un funambulista experto y no lo aparente, a pesar de estar siempre sobre el alambre en sus decisiones.

En Wall Street subidas más claras, hoy lo han tenido mejor. Por lo mismo, por un dato de ADP muy fuerte, que tensaba tipos, y ya saben mejor para los bancos. Además han tenido varias subidas de recomendación, y por si fuera poco Tarullo de la FED ha dejado caer que la regla Volcker es poco aplicable, vamos, más desregularización para ellos.

Durante la sesión el petróleo con fuertes subidas que han llegado al 1,5% animaba mucho los mercados, pero tras el dato de inventarios se ha desinflado por completo.

Vamos con la crónica al completo de la sesión.

Se esperaba apertura ligeramente al alza. Situación en flash, para mayor información vean el vídeo diario de apertura.

1- Wall Street sigue dentro de su fase correctiva con poca profundidad y movimientos lentos. Los bancos se vieron claramente perjudicados, por la caída de la rentabilidad de los bonos de largo plazo al menor nivel de las últimas 5 semanas.

2- Los bancos tanto en Europa como en Wall Street siguen con problemas ante la clara bajada de las tensiones de los tipos en ambas zonas.

3- Sigue habiendo bastante temor sobre la posibilidad real de que Trump no tenga fuerza política para poner en marcha las reformas que prometió. También se tiene mucho respeto a su reunión con los chinos del viernes.

4- El petróleo vuelve a subir gracias a datos de inventarios del Instituto Americano del Petróleo API con bajada de existencias más fuerte de lo esperado.

5- Europa sigue pareciendo que goza más del favor de los inversores que EEUU debido a sus mucho más bajas valoraciones.

A las 09h15 PMI de servicios en España

A las 09h30 producción industrial en Suecia

A las 09h45 PMI de servicios de Italia, 09h50 Francia, 09h55 Alemania y a las 10h de la eurozona. A las 10h30 mismo dato en UK.

Información corporativa

Syngenta al alza tras avances en la aprobación de su compra por los chinos

Iliad. Xavier Niel cede el 1,72% de la compañía

Commerzbank. Anuncia 7.800 despidos en Alemania.

Bancos italianos. Popolare di Vicenza y Veneto Banca, confirman que el BCE estima sus necesidades de fondos propios en 6.400 millones de euros.

Airbus. La compañía China Aircraft Leasing compra dos aviones por 203 millones de euros.

Parmalat. Lactalis no consigue el 90% necesario para retirar de cotización a Parmalat.

GSK. Retira 593.000 inhaladores Ventolin, por un defecto que podría estar dando menos dosis de la necesaria a los enfermos de asma.

Morgan Stanley. KBW sube precio objetivo de 42 a 45.

JP Morgan. KBW sube de 89 a 92

Citi. KBW sube de 56 a 69

Bank of America. KBW sube de 25 a 27

Wells Fargo. KBW sube de neutral a sobreponderar.

Citi. KBW sube de neutral a sobreponderar

Astrazeneca. UBS rebaja de comprar a neutral.

Glaxosmithkline. Exane sube de infraponderar a neutral.

JcDecaux. JP Morgan rebaja de sobreponderar a neutral.

Experian. Credit Suisse rebaja de sobreponderar a neutral.

Generali. Macquaire inicia cobertura con infraponderar y precio objetivo de 12,3

Zurich Insurance. Berenberg sube de mantener a comprar.

Siemens. Liberum recomienda comprar y sube precio objetivo de 140 a 160.

Eni. Morgan rebaja de neutral a infraponderar.

L’Oreal. La compañía de Corea del Sur, CJ Corp pasa oferta sobre The Body Shop, propiedad del grupo francés.

Las bolsas europeas, se mueven planas o con ligeras subidas. Tampoco se esperan grandes cosas en la apertura de Wall Street, que ha vuelto a entrar en otra fase de lentitud y volatilidad muy baja. Todo va a cámara lenta y contagia a otros muchos mercados. Baste ver el mínimo movimiento del euro por ejemplo, en las últimas tres sesiones. Hay que recordar que el Dow Jones ha tenido el menor rango diario de movimiento trimestral en el primero de 2017, desde ¡1965! Y ha llovido mucho desde entonces. Los mercados cambian, y ahora están en una fase rarísima.

.jpg)

Como vemos en este gráfico de Reuters el sectorial petrolero europeo, mantiene muy bien el tipo, y tras apoyarse en el soporte psicológico de 300, parece que quiere seguir con sus subidas, manteniendo una directriz alcista clara desde principios del año pasado.

Mientras, los mercados siguen temiendo la reunión de Trump con los líderes chinos. El disparo de un nuevo misil desde Corea del Norte, país dirigido por un dictador absolutamente demente, ha incrementado las tensiones sobre esta reunión, pues no hay que olvidar que los chinos son casi los únicos que defienden al sátrapa y genocida, norcoreano.

Esta mañana se han dado datos de PMI de servicios en la eurozona. Y han dado motivos a los inversores, que como venimos diciendo en las últimas fechas, están cambiando el sesgo y apostando más por Europa que por EEUU. Este dato ha quedado al mayor nivel desde hace 6 años. La recuperación de la eurozona es franca en este sector que es mayoritario en muchos países.

.jpg)

En este cuadro podemos ver las nuevas previsiones que ha dado hoy Citi para las diferentes bolsas mundiales. Lo de menos es si acierta o no, lo importante es que puede verse el sesgo de cambio que llevamos últimamente, de dejar de apostar por EEUU. En estas previsiones se da una perspectiva de subida del 3% al S&P 500, y del 4% a UK, pero se da el doble para Europa, y casi el triple para Japón. EEUU ya no es la apuesta clara que ha sido hasta ahora.

El quid de la cuestión en todas estas estimaciones serán los bancos europeos. Necesitan algo más de dureza en los tipos del BCE para ganar margen. Ahora tienen un mal negocio. Y los bonos no descuentan nada de eso, vean por ejemplo este gráfico comparando bonos americanos y alemanes a 2 años

.jpg)

Como ven, cada vez el spread se hace más grande. No se espera ni de lejos, tras los escarceos de hace unas semanas ningún cambio cercano en los tipos por parte del BCE.

Mención aparte dentro de los bancos es el Popular en España. ¿Cuánto más van a aguantar una fusión o una compra? Parece absolutamente inevitable y da la sensación de que cuanto más tarde se haga puede ser peor.

Algunos brokers, como hoy precisamente Jefferies, avisan de que los bancos españoles podrían tener menos potencial que otros de la eurozona.

En EEUU la situación es diferente. Todos esperando a la subida de tipos de interés, y quería mostrarles una tabla muy interesante a este respecto.

.jpg)

Ahí tienen todo lo que ha pasado en anteriores ocasiones cuando se subieron tipos. La tabla sale en un artículo interesante de la revista Funds People de la que soy suscriptor, lo pueden ver aquí:

Retrospectiva de lo sucedido en momentos de subidas de tipos: duraciones de los ciclos y efectos históricos sobre yields y spreads

http://www.fundspeople.com/noticias/retrospectiva-de-lo-sucedido-en-momentos-de-subidas-de-tipos-duraciones-de-los-ciclos-y-efectos-historicos-sobre-yields-y-spreads-224539

Todos pendientes de la FED. ¿Quieren ver una curiosidad histórica de ellos?

Miren esta portada del Wall Street Journal de hace 100 años, hablaba de la creación de las 12 FED regionales…

.jpg)

Fuente: https://pbs.twimg.com/media/B2qABLVCMAAVocw.png

Cuántos años…si llegan a saber la importancia que tendría al final, y que mantendría en vilo a todos los mercados del mundo…

Hablemos ahora de análisis técnico.

En la página 8 y siguientes de la revista de julio de 2008 de Futures and Options Trader, aparece un sistema de trading interesante, de un CTA llamado Joe Krutsinger. El sistema se llama "Pre-Trend reversal system"

La base del sistema es la de identificar mercados calmados y entonces aprovecharlos entrando a la contra, es decir comprando tras movimientos a la baja previos, y al revés vendiendo en movimientos compradores.

Sus reglas de entrada son las siguientes:

A- Cierra cortos y entra largos si:

1- El cierre de hoy está por debajo del cierre de dos días antes.

2- El rango de hoy, es decir el máximo menos el mínimo, es menor que la media del rango de los últimos tres días.

3- El cierre de hoy está por debajo de la apertura de hoy.

Si todas las reglas se cumplen se compra .

B- Cierra largos y entra cortos si:

1- El cierre de hoy está por encima del cierre de dos días antes.

2- El rango de hoy, es decir el máximo menos el mínimo, es menor que la media del rango de los últimos tres días.

3- El cierre de hoy está por encima de la apertura de hoy.

Si todas las reglas se cumplen se vende.

Además se añade un stop de tiempo, por el cual se debe salir de la operación si la duración del trade es igual o superior al período de tiempo de stop optimizado. Se aconseja optimizar lo que mejor vaya entre 1 a 50 días en al menos 9 futuros. Si no se puede operar con tantos pues se optimiza con lo que se vaya a trabajar.

El autor comenta que el sistema mejora si le añaden stop loss al gusto del operador.

Los resultados sin uso del stop loss, con los que aún serían mejores, son interesantes, les he preparado un resumen

| 30 year t-bond futures | S&P 500 futures (SP) | Nasdaq 100 futures (ND) | E-mini S&P 500futures (ES) | Gold futures (GC) | |

| Periodo de prueba (hasta 11/06/08) | 09/21/77 - | 04/21/82 - | 04/10/96 - | 09/11/97 - | 12/31/74 - |

| Beneficio neto total | 247,656.25$ | 253,112.50$ | 714,149.00$ | 77,150.00$ | 11,520.00$ |

| Factor de beneficio | 1.46 | 1.58 | 1.68 | 1.45 | 1.28 |

| Número total de operaciones | 1,088 | 442 | 498 | 371 | 1,535 |

| Porcentaje de beneficio | 61.03% | 62.67% | 61.04% | 62.53% | 54.27% |

| Máx. drawdown | -32,375.00$ | -79,750.00$ | -124,395.00$ | -22,175.00$ | -22,660.00$ |

| Beneficio neto como porcentaje de drawdown | 764.96% | 317.38% | 574,10% | 347.91% | 492.14% |

| Google (GOOG) | Nasdaq 100 tracking stock (QQQQ) | S&P 500 tracking stock (SPY) | Research in Motion (RIMM) | |

| Periodo de prueba (hasta 11/06/08) | 08/19/04 - | 03/10/99 - | 02/02/93 - | 02/12/99 - |

| Beneficio neto total | 103,563.79$ | 152,643.40$ | 112,570.79$ | 157,992.03$ |

| Factor de beneficio | 1.85 | 1.78 | 1.82 | 2.11 |

| Número total de operaciones | 98 | 173 | 258 | 158 |

| Porcentaje de beneficio | 61.22% | 67.05$ | 67.83% | 65.82% |

| Máx. drawdown | -38,371.25$ | -32,697.82$ | -20,327.80$ | -53,714.60$ |

| Beneficio neto como porcentaje de drawdown | 269.90% | 466.83% | 553.77% | 294.13% |

Como podemos ver los ratios no están mal. Puede ser un apoyo para el desarrollo de sistemas más complejos, en cualquier caso una idea a estudiar más.

El saldo de las instituciones al cierre de ayer se mantiene neutral y la actividad baja. Conservan una actitud de espera.

Europa intenta mantener niveles fiándose a unos pocos súper sectores

En estos momentos el Ibex 35 es el futuro que mejor lo está haciendo un incremento del 0,79% mientras el alemán está descendiendo -0,22%, lo que entre todos hacen que el europeo este subiendo sólo 0,23%.

Si miramos al mercado por dentro, tenemos que el de recursos básicos está subiendo 1,37%, el de petroleras 1,42% y el bancario está subiendo 0,7%, lo que desbanca a un descenso de -0,5 de 4% del súper sector de automoción y recambios, por lo que se ve claro que el Ibex tira más que el DAX.

Tenemos por un lado que hay una expectativa por el Instituto API de que las reservas de crudo y han descendido, lo que está haciendo que el precio de referencia en Estados Unidos se mantenga por encima de los 51 $, lo que aumenta la sensación de inflación, así que los bancos vuelven a ver otra vez terreno fértil para el incremento de sus márgenes.

Por otro lado, también hay movimiento en los metales, con el cobre subiendo 1,42%, lo que está haciendo que las mineras hayan despertado, no sólo por intentar ver algo de actividad en China sino también por los comentarios de ayer de la Secretaría de transportes diciendo que para el mes que viene podría parecer el plan de infraestructuras, por lo que todas las correlaciones volverán a ponerse en marcha.

Redondeando todo, los índices de directores de compra finales del sector servicio y compuesto en la zona euro han quedado por encima de los niveles finales del mes pasado, lo que apoya más crecimiento y eso es otro punto de apoyo importante.

Miembros del BCE comentan ya sin tapujos fechas donde les gustaría que terminara el QE

El primero de todos ellos ha sido el gobernador del Bundesbank diciendo que el momento de aflojar la compra de deuda se está acercando. Esto significa que la mano compradora en el mercado de deuda desaparece, aumentaría los tipos en el mercado secundario y eso también daría más margen de maniobra a los bancos, por lo que el mercado, por lo menos en ese sector, se lo está tomando de forma favorable.

Además dice que quiere verlo, o que le gustaría ver, que terminase todo dentro de un año y asegura que no es solo momento de dejar de pisar el acelerador, sino de quitarlo de forma completa.

Los comentarios los ha hecho en un artículo en prensa pero es que también hay otro comentario de Vasiliauskas que dice que hay que terminar el programa cuantitativo antes de subir los tipos de interés y que quiere que se pongan a discutir sobre la reducción de la expansión monetaria a principios del verano pero también debe estar ligada al movimiento de los tipos de interés, así que no es razonable hablar de subir los tipos de interés sin antes haber terminado el programa cuantitativo.

El Banco de Inglaterra avisa de que ya se ver debilidad en el consumidor

Vleiehge avisa que según las negociaciones de salida de Reino Unido de la Unión Europea tengan lugar, podría haber una reacción mayor del gasto empresarial a la incertidumbre. La reducción del consumo parece que se está produciendo y seguramente se intensifique, pero estarán atentos a cualquier signo de una nueva aceleración. Esto parece venir porque los hogares están teniendo una respuesta al cambio en el crecimiento de los ingresos sin tener en cuenta la inflación.

Las expectativas de inflación y los salarios están apuntando hacia un problema la economía y también una menor potencia de la presión de la inflación subyacente.

El dato de API da un apoyo importante al precio del crudo

Recuerden que tuvimos una envolvente bajista en una zona de resistencias formada por la cota mínima creada en el mes de enero, pero al final ayer, tras unas primeras ventas que nos colocaron por debajo de los 50 $, tuvimos un rebote importante.

Por un lado, el mercado sigue estando muy pendiente el siguiente paso de la OPEP para intentar contrarrestar el incremento de producción de Estados Unidos, pero también hemos tenido algunos datos de reservas de crudos que no han sido tan fuertes como se esperaba, sobre todo porque los destilados y las gasolinas estaban teniendo una fuerte reducción que hacía presagiar que las refinerías se pondrían otra vez a comprar crudo para satisfacer la demanda de los derivados.

Pues bien, ayer tras el cierre del Instituto API cree que los inventarios semanales de crudo en Estados Unidos dan una bajada de 1,8 millones de barriles. Los de gasolina cayeron -2,6 millones y los destilados también cayeron al menos 2 millones.

Como vemos, la demanda de la gasolina según se va acercando el verano aumenta, lo que es un factor negativo para el crecimiento de las reservas y es positivo para el precio del crudo.

Debemos tener en cuenta que cada vez hay más miembros de la OPEP y también pertenecientes al acuerdo de reducción de la producción que apuestan por renovar dicho acuerdo, lo que hace que poco a poco aumenten de tamaño factores que nos hace mirar la zona de los 60 $ como objetivo.

.gif)

Reservas semanales de crudo, a negativa sorpresa por incremento no esperado

reservas semanales de crudo oficiales suben en 1,56 millones de barriles, manteniendo el incremento de 0,86 millones de la semana pasada y mucho peor de lo esperado que era bajar -0,43 millones, también fallando la previsión del Instituto API.

Reservas semanales de gasolina pasan de un descenso de -3,74 millones a un descenso de -0,61 millones, la mitad de lo esperado.

Reservas semanales de destilados mantiene también el descenso pasando de una bajada de -2,48 millones a una bajada de -0,53 millones, también la mitad de lo esperado.

El datos muy negativo para el precio del crudo.

Los resultados empresariales destacados hoy en EEUU:

Walgreens, resultados

Walgreens presentó resultados de su segundo trimestre con beneficios por acción de 0,98 $, subiendo desde los 0,85 $ del año pasado pero lejos de los 1,36 dólares esperados. Ajustados son precisamente eso, 1,36 dólares, ligeramente por debajo de lo esperado.

Las ventas descienden desde los 30.180 millones de dólares hasta los 29.450, también peor de lo esperado que era ver un incremento en las cifras. Las ventas dentro de Estados Unidos también descienden con respecto al año pasado y de forma internacional lo mismo, por lo que está sentando mal al mercado en el fuera de horas.

Los datos de Europa de hoy:

España:

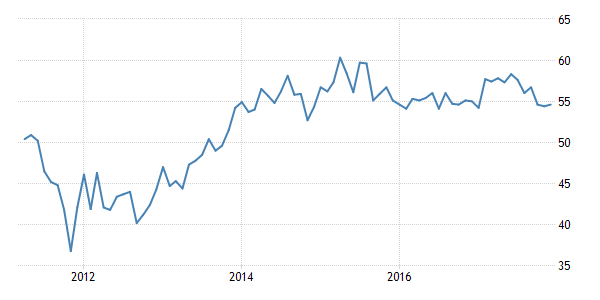

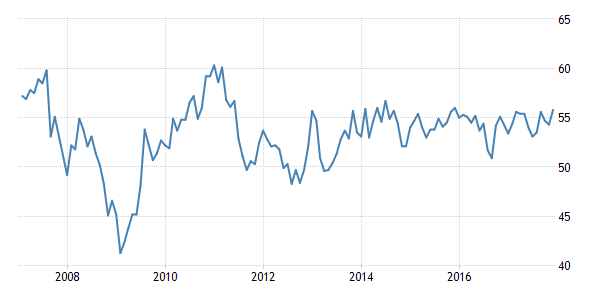

Índice de directores de compra de España del sector servicios del mes de marzo sube de 57 a 57,4, mejor de lo esperado quiera subir una décima.

Como se puede observar el gráfico adjunto, tenemos una estabilidad muy potente en los últimos años en el entorno de los 55 puntos, pero el repunte reciente augura más crecimiento económico.

Italia:

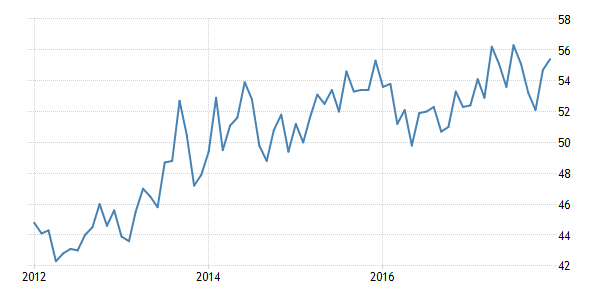

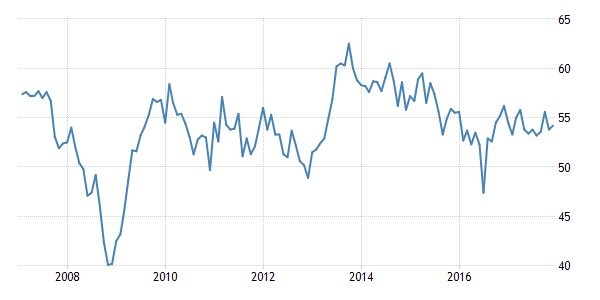

Índice de directores de compra de Italia del sector servicios del mes de marzo pasa de 54,1 a 52,9, peor de lo esperado que era incrementarse hasta 54,2.

Un paso atrás que no es positivo pues debería seguir el mismo camino que España. Si se fijan en el gráfico adjunto, no llegamos a la zona de máximos de 2015 y no debería ser positivo para el crecimiento que perdiésemos la estructura de mínimos alcistas desde la zona de los 50 puntos a comienzos de 2016.

Francia:

Índice de directores de compra de Francia del sector servicios pasa de 57,6 a 56,8, peor de lo esperado que era mantener ese nivel.

El nivel sigue siendo alto, pero todo paso atrás implica un crecimiento menor de lo esperado, pero lo cierto es que sube con respecto al de febrero que quedó en 56,4, así que la lectura sigue siendo positiva, aunque menos eufórica:

Dado que ya tenemos el de manufacturas, el compuesto pasa de una preliminar de cinco de 7,6 a un final de 56,8, peor de lo esperado que era mantenerse en ese nivel. Sin embargo, sube desde el 55,9 del mes de febrero, así que seguimos teniendo incremento, pero menor de lo esperado.

Alemania:

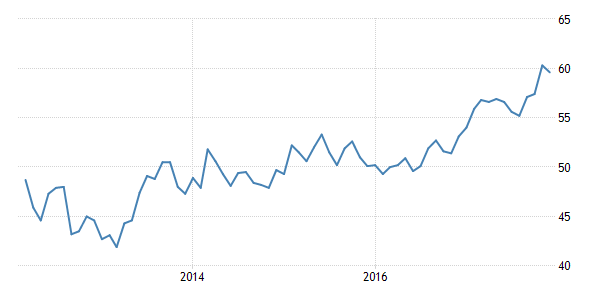

Índice de directores de compra final del mes de marzo de Alemania del sector servicios confirma la preliminar en 55,6 y sube con respecto al final de febrero en 54,4.

Para el compuesto, queda en 57,1, por encima del 57 preliminar y sube desde el 56,1 final de febrero.

Los dos se incrementan con respecto al mes anterior, así que mas perspectivas de crecimiento.

Eurozona:

Índice de directores de compra final de la zona euro del sector servicios del mes de marzo deja una lectura de 56, peor que la preliminar que era 56,5 pero mejora desde la lectura de 55,5 final de febrero.

Para el compuesto, deja la cifra final en 56,4, bajando desde la preliminar en 56,7 pero subiendo desde la lectura final de febrero en 56.

Misma situación que la mayoría de países, incremento con respecto a la lectura final del mes de febrero, lo que apoya más crecimiento, aunque menos fuerte de lo que se pensaba en la lectura preliminar.

Reino Unido:

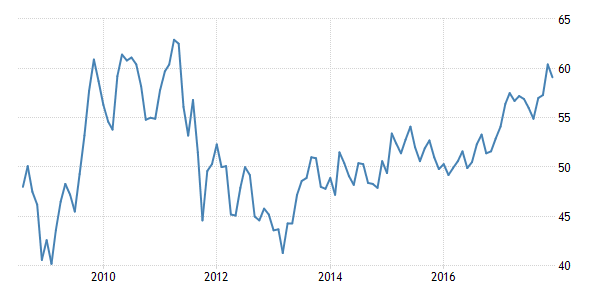

Índice de directores de compra de Reino Unido del mes de marzo sube de 53,3 a 55, por encima del 53,5 esperado.

Si miramos el gráfico adjunto, vemos que todavía no hemos conseguido romper la estructura de máximos decrecientes desde finales de 2013, pero debemos estar atentos a este nuevo repunte para ver si se consigue cambiar la situación, aunque todo esto es de corto plazo, ya que los dos años de negociación y la implantación final de ese acuerdo o la ausencia de él, cambiarán las cosas.

Los datos de EEUU de hoy:

- La consultora particular ADP publica su cifra de creación de empleo privado del mes de marzo, en lo que suele ser el aperitivo habitual del dato de empleo.

Nada menos que 263.000 empleos creados privados, muy por encima de lo esperado, que era 187.000.

Eso sí, el dato del mes anterior se revisa fuertemente a la baja de +298.000 a +245.000

Ojo al dato del mes actual porque supondría el mayor incremento desde diciembre de 2014.

Buen dato para dólar, malo para bonos, más o menos bueno para bolsas, especialmente para el sectorial bancario, que será el más beneficiado de una mayor presión sobre los tipos.

- PMI de servicios Markit, no confundir con el ISM de servicios que es mucho más importante para el mercado, baja en marzo de 52,8 a 52,8 al nivel más bajo desde septiembre del año pasado.

Indicador de nuevos negocios baja de 53,6 a 51,7 ojo peor dato desde marzo de 2016

Mal dato, malo para dólar y bolsas, y bueno para bonos. No obstante, como decía al principio, el mercado hace mucho más caso al de ISM

- ISM de servicios de EEUU del mes de abril, baja de 57,6 a 55,2 mucho peor del 57 esperado, y teniendo en cuenta que este sector es casi el 80% de la economía.

Indicador de actividad de negocios baja de 63,6 a 58,9 cuando se esperaba 61,5. Una bajada realmente muy fuerte en un solo mes.

Precios pagados bajan de 57,7 a 53,5. Peor subdato desde septiembre.

Nuevos pedidos bajan de 61,2 a 58,9.

El subindicador de empleo al peor nivel desde agosto, ojo con esto, es totalmente contradictorio con lo que ha salido antes de ADP.

El dato general es el peor desde octubre.

Cifra muy mala, muy buena para bonos, muy mala para dólar, mala para las bolsas. De nuevo quita presión a la posibilidad de subidas excesivas de tipos.

Resumiendo la sesión, sesión muy dispersa en Europa en el Ibex alzas, mala en el Dax y plana en el resto. El Ibex beneficiado por los bancos, ya que al decir el Bundesbank que quiere la QE terminada en 1 año se han disparado las tensiones de tipos y esto les ha beneficiado. El Dax el peor, porque no se beneficia de la subida de materiales básicos, al tener pocos. Wall Street fuerte por tener también tensiones de tipos tras los datos macro, lo que también beneficia a los tipos.

{kind=link}