Una curiosa anécdota relacionada con selecciones en partido oficial. ¿Saben cuál es el récord de goles? Pues un partido que terminó 31 a cero. Si, como lo oyen, vean esta cita de la enciclopedia libre Wikipedia:

Australia 31-0 Samoa Americana es el resultado récord como el marcador más abultado en la historia del fútbol entre dos selecciones nacionales en un partido oficial. El juego se realizó en Coffs Harbour, Australia, el 11 de abril de 2001, entre las selecciones de Australia y Samoa Americana por la clasificación para la Copa Mundial de Fútbol de 2002. El partido es reconocido dentro del Libro Guinness de los récords.

Australia era el mejor equipo en la zona de Oceanía. Por otra parte, Samoa Americana era último en el ránking FIFA.

Australia debía jugar con Samoa Americana en el Grupo 1 de la clasificación para la Copa Mundial de Fútbol de 2002. En el grupo también estaban Tonga, Fiyi y Samoa. Antes del partido, Samoa Americana había caído 0:13 con Fiyi y 0:8 con Samoa. Australia venía de golear 22:0 a Tonga.

Australia envió un equipo repleto de jugadores suplentes al fácil partido, mientras que Samoa Americana, no pudo hacer que su equipo titular jugase y mandaron incluso un jugador con 15 años, y un equipo de 18 años de edad media.

Qué bárbaro 31 a cero, casi nada... esto es desde luego un extremo de mercado... futbolístico...

Aquí tienen un video con muchos de los goles:

Impresionante, esto sí que es ganar por goleada.

Muy decepcionante cierre semanal en Europa, donde las ventas han ganado por una goleada parecida a la de la anécdota a las compras. Son ya demasiados días de papelones inmisericordes, como para fiarse de estas bolsas. En cuanto se ha llegado a los techos del movimiento lateral donde están absolutamente atrapadas todo el año, la lluvia de papel ha sido impresionante.

Hoy de nuevo cuatro factores bajistas:

1- A Wall Street que estaba en sobrecompra estratosférica se le ocurre ahora corregir

2- El crudo sigue fatal, tiene toda la pinta de irse a 40, y el sector de energía de irse a freír espárragos. Y con él la deflación en muchos sitios se está viendo venir.

3- La crisis griega política sigue en todo lo alto con la bolsa de Atenas machacada y perdiendo casi el 20% en la semana, y además mostrando el miedo que tienen los mercados a los partidos con programas más radicales, y hay en casi todas las grandes potencias a la espera de las correspondientes elecciones.

4- Y de postre hoy hemos tenido rumores de que Fitch estaba a punto de bajar el rating de Francia.

Con todo esto, fallo contra el techo del lateral y otra vez al centro del mismo. Y gracias que anda por ahí la historia de la QE del BCE que si no sería mucho peor. Y bien que están forzando los bancos a dicha QE… sin tomar los TLTROs y devolviendo más rápido de lo previsto los anteriores. Le están haciendo literalmente la cama al BCE, puede que interesadamente. Con la deuda que tienen qué bien les vendría la QE para vender con pingües beneficios, y cumpliendo una vez más lo de la ley del embudo.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura fuertemente bajista en Europa. estos son los factores a considerar.

El principal motivo bajista del día, es lo que está pasando últimamente casi todos los días. Y es que Europa se encuentra con que EEUU cierra de manera muy diferente a como estaba con el cierre europeo. Y eso es lo que vuelve a pasar hoy. Cuando cerró Europa el S&P 500 estaba muy por encima del nivel de cierre definitivo. Y Europa se ajusta a esta situación. Y por si fuera poco los futuros americanos en el Globez vuelve a bajar con fuerza para lo que es normal a estas shoras, casi un 0,4%.

¿Y por qué bajó EEUU desde máximos de esa manera aunque terminara al alza?

Pues primero subió porque recibieron un buen dato de ventas al por menor, o al menos eso dicen, pero posteriormente se dio todo la vuelta cuando el crudo se desplomó un día más.

Ya venimos diciendo que el suelo del crudo está mucho más abajo en 40, donde las producciones de crudo no convencional van a entrar en graves pérdidas, que es lo que quiere Arabia Saudita. Pues bien ayer un paso más y el crudo a poco más de 58.

Esto volviói a hundir a los sectoriales de energía, y a disparar las alarmas deflacionistas y demás.

En suma que a una Europa que le cuesta muchísimo atacar su zona de techos del lateral, ahora le sale la corrección de Wall Street. Entre unos y otros la casa sin barrer y seguimos en el lateral de todo el año.

No hay que olvidar tampoco el gran efecto negativo que tiene la situación política de Grecia, con el gobierno hablando de catástrofe política, y los mercados dejando claro el miedo que le tienen a los partidos con programas radicales respecto a la zona euro,

El Nikkei ha cerrado subiendo 0,66%.

Europa se ha levantado y otra vez con el pie izquierdo al ver que Wall Street al final de la sesión eliminó prácticamente todo lo ganado con los beneficios de ver unas ventas minoristas superiores a lo esperado.

Los motivos siguen siendo exactamente los mismos, descensos en los precios del crudo tras ayer haber perdido y cerrado por debajo de los 60,00 $, donde se esperaba que hubiese un soporte.

Si miran el gráfico adjunto, pueden ver un gráfico de largo plazo de los precios del crudo de referencia en EEUU desde 2009, en donde se ve la pérdida de la directriz alcista que nos ha estado guiando durante los últimos años, dónde está ese nivel de los 60,00 $, y los dos soporte siguientes que están muy marcados en el gráfico.

.gif)

Ayer el SPDR de energía estuvo subiendo en EEUU +1% mientras tuvimos el buen efecto de las ventas minoristas, pero al final acabó descendiendo por muy poco. La vuelta desde los máximos del día es lo que nos ha hecho abrir en negativo en Europa.

En estos momentos el súper sector de petroleras en Europa es el peor del día con -3,51% a 267,13 puntos, y si miran el gráfico del súper sector, verán que nos estamos acercando a una zona de soporte que ronda los 260 puntos, donde están los mínimos de 2011.

Aquí la situación sigue teniendo fondo negativo, ya que Grecia sigue teniendo problemas con nuevos descensos en su renta variable y además la parte corta, o más corta, de su curva de tipos que sigue aumentando la rentabilidad y a tres años se sitúa cerca del 11%.

Los datos macroeconómicos tampoco es que estén ayudado demasiado, ya que la producción industrial de octubre de la zona euro queda peor de lo esperado, el crecimiento del empleo en el tercer trimestre sube menos que en el trimestre anterior, la inflación de Italia sigue descendiendo, la de España también está en negativo y los datos de China también sigue mostrando signos de parón económico.

En resumidas cuentas, el Banco Central Europeo está empezado a sentirse acorralado y no va a tener más remedio que disparar el programa cuantitativo, lo que disparará a su vez una guerra con Alemania y sus aliados.

El saldo de las instituciones al cierre de ayer se mantiene vendedor, pero las ventas siguen sin ser tan fuertes como las de octubre, aunque no están demasiado lejos. Malo para el mercado de cara al vencimiento de derivados.

El saldo de las instituciones al cierre de ayer se mantiene vendedor, pero las ventas siguen sin ser tan fuertes como las de octubre, aunque no están demasiado lejos. Malo para el mercado de cara al vencimiento de derivados.

Ayer el SPDR de energía estaba subiendo algo más del 1% muy cerca del cierre europeo, pero acabó la sesión perdiendo -0,07%, lo que acabó sacándonos en Wall Street de máximos.

Hoy tenemos las consecuencias de semejante movimiento, ya que estamos perdiendo más del 1% en todos los futuros sobre índices de Europa importantes, atacando seriamente los mínimos del mes en curso.

Ahora mismo sólo tenemos al súper sector de viajes y ocio ligeramente en positivo por las aerolíneas que siguen intentando capitalizar las mayores perspectivas de margen de beneficios si el crudo sigue bajando y manteniéndose en niveles muy bajos.

Ahora mismo las peores del día son las petroleras con un descenso de -3,51% seguido de las telecos -3,17% y recursos básicos con -3%.

El futuro del crudo de referencia en EEUU cae -3,64% y se sitúa en 57,77 dólares, por debajo de ese primer soporte de los 60,00 $ y que muchos siguen teniendo en la cabeza la zona de los xl dólares.

El crudo de referencia en Europa también desciende -2,78% y se sitúa en 59,2 dólares nada menos.

Los bancos juegan con el BCE:

Simplemente tengamos en cuenta la fuerte bajada de tipos que ha tenido toda la periferia por obra y gracia de compras a rentabilidades más altas precisamente por aquellos que la subieron, los bancos y los fondos de inversión, pensando en la recuperación de la periferia.

Si tenemos en cuenta toda la cantidad de deuda pública de la periferia que tienen en cartera, la expectativa de un programa cuantitativo les alegra mucho más la existencia porque los precios de lo que tienen en cartera siguen subiendo.

Recordemos que los TLTRO llevan dos emisiones con colocaciones por debajo de lo esperado y es algo que mete presión para que el Banco Central Europeo se ponga al final a comprar deuda pública y abra la posibilidad a que los bancos realicen beneficios vendiéndole más caro aquello que compraron muchísimo más barato, cuando la rentabilidad era mucho más alta.

Si tenemos en cuenta toda la cantidad de deuda pública de la periferia que tienen en cartera, la expectativa de un programa cuantitativo les alegra mucho más la existencia porque los precios de lo que tienen en cartera siguen subiendo.

Recordemos que los TLTRO llevan dos emisiones con colocaciones por debajo de lo esperado y es algo que mete presión para que el Banco Central Europeo se ponga al final a comprar deuda pública y abra la posibilidad a que los bancos realicen beneficios vendiéndole más caro aquello que compraron muchísimo más barato, cuando la rentabilidad era mucho más alta.

Un nuevo golpe de tuerca ha venido por las devoluciones de los antiguos programas de liquidez LTRO, ya que la semana pasada eran más o menos de 14.000 millones pero sin embargo esta semana aumentan bastante, hasta alcanzar los 13.400 millones de euros de la primera operación de liquidez y 26.300 de la segunda. La cuestión aquí es que cuanta mayor devolución haya, más pequeña es la hoja de balance del Banco Central Europeo, por lo que la situación va en contra de su intención de aumentarla, así que hay más presión para ese programa cuantitativo.

La nueva rebaja de demanda de la IEA:

La agencia internacional de la energía dice que Arabia saudita redujo la producción en noviembre en 70.000 barriles diarios. Libia también redujo la producción en 180.000 barriles diarios y en general la OPEP redujo la producción en 315.000 barriles diarios en noviembre.

La Agencia Internacional de la Energía ha reducido su previsión de demanda para el crudo de la organización (OPEP) en 2015 en 300.000 barriles por día, sin embargo, el crudo que viene desde fuera del organización aumenta hasta los 1,9 millones de barriles por día en 2014 y que en 2015 aumentará en 1,3 millones.

Reduce la perspectiva de crecimiento de la demanda global en 2015 en una horquilla desde los 230.000 barriles por día hasta los 900.000.

Considera que durante la primera mitad de 2015 los inventarios de crudo mundial seguirán aumentando y podrían incluso superar la capacidad de almacenaje. Dice que podría llevar algo de tiempo antes de que tanto la demanda como el suministro reaccionen a los últimos acontecimientos del precio del crudo.

La Agencia Internacional de la Energía ha reducido su previsión de demanda para el crudo de la organización (OPEP) en 2015 en 300.000 barriles por día, sin embargo, el crudo que viene desde fuera del organización aumenta hasta los 1,9 millones de barriles por día en 2014 y que en 2015 aumentará en 1,3 millones.

Reduce la perspectiva de crecimiento de la demanda global en 2015 en una horquilla desde los 230.000 barriles por día hasta los 900.000.

Considera que durante la primera mitad de 2015 los inventarios de crudo mundial seguirán aumentando y podrían incluso superar la capacidad de almacenaje. Dice que podría llevar algo de tiempo antes de que tanto la demanda como el suministro reaccionen a los últimos acontecimientos del precio del crudo.

Los datos de China no ayudan:

La producción industrial de noviembre sube 7,2% interanual pero baja desde el 7,7% de octubre y es una lectura peor de lo esperado porque se esperaba un ligero descenso hasta el 7,5%, siendo la cifra de este mes la segunda más baja desde nada menos que diciembre de 2008.

La inversión en activos fijos aumenta +15,8% desde enero de este año hasta noviembre con respecto al mismo periodo del año anterior, justo lo esperado, pero también representa un descenso desde el 15,9% a octubre, lo que supone un rango de movimiento muy cercano, demasiado, a los mínimos de trece años.

Siguiendo con malos datos, tenemos que la inversión inmobiliaria también en los once primeros meses del año desciende hasta el 11,9% desde el 12,4% en los primeros 10 meses.

Recordemos que la inflación quedó por debajo de lo esperado y eso fue utilizado para generar un pequeño rebote en los mercados esperando que el gobierno no tenga excusas para seguir apretando el acelerador, algo que vimos poco después con una buena inyección de liquidez en el interbancario y además todo el mundo espera una nueva rebaja de los requerimientos de reserva los bancos en cualquier momento.

Los datos de Europa de hoy:

La inversión en activos fijos aumenta +15,8% desde enero de este año hasta noviembre con respecto al mismo periodo del año anterior, justo lo esperado, pero también representa un descenso desde el 15,9% a octubre, lo que supone un rango de movimiento muy cercano, demasiado, a los mínimos de trece años.

Siguiendo con malos datos, tenemos que la inversión inmobiliaria también en los once primeros meses del año desciende hasta el 11,9% desde el 12,4% en los primeros 10 meses.

Recordemos que la inflación quedó por debajo de lo esperado y eso fue utilizado para generar un pequeño rebote en los mercados esperando que el gobierno no tenga excusas para seguir apretando el acelerador, algo que vimos poco después con una buena inyección de liquidez en el interbancario y además todo el mundo espera una nueva rebaja de los requerimientos de reserva los bancos en cualquier momento.

Los datos de Europa de hoy:

Eurozona:

El empleo de la EZ sube +0,2% en el Q3 y +0,6% en la interanual . Producción industrial +0,1% en octubre, peor de lo esperado que era +0,2%. En la interanual +0,7%, mejor de lo esperado que era +0,6%.

Reino Unido:

Construcción en UK en octubre cae -2,2%, mucho peor de lo esperado que era +0,7% desde el +2,2% anterior.

Italia:

Italia:

IPC de Italia final de noviembre baja -0,2%, lo esperado, desde el +0,1% anterior. En la interanual +0,2%, lo esperado, desde el +0,1% anterior.

España:

España:

IPC de España interanual de noviembre se confirma en -0,4% desde el -0,1% de octubre. La subyacente -0,1%, lo mismo que el mes pasado. La mensual general -0,1% desde el +0,5% del mes pasado. IPC armonizado -0,5% anual desde -0,2% anterior.

Francia:

Francia:

Déficit por cuenta corriente de Francia de octubre se reduce a 900 millones de euros desde los -1,200 anteriores.

Alemania:

Alemania:

Precios mayoristas de Alemania de noviembre bajan -0,7%, peor que el anterior en -0,6%. En la interanual -1,1% desde el -0,7%. El BCE debe estar desesperado ya...

Los datos de EEUU de hoy:

Los datos de EEUU de hoy:

- Confianza del consumidor de la universidad de Michigan su primera lectura de diciembre queda en 93,8, mucho mejor de lo esperado que era un ligero aumento a 89,5 desde el 89,4 anterior.

El indicador de condiciones actuales también sube a 105,7 desde el 103 anterior y mejor de lo esperado que era una bajada a 101,4.

Las expectativas se disparan a 86,1 desde el 80,6 anterior y mucho mejor de lo esperado que era un ligero descenso a 80,5.

Bueno, otro buen dato para la colección y que en cierta forma apoya el resurgir de las ventas minoristas que vimos ayer.

Es un buen dato para el mercado, malo para los bonos y muy bueno para el dólar, dándonos un pasito adelante hacia la subida de tipos, pero que en general toda la mejora hacia la subida de tipos es contrarrestada por unas menores expectativas de la inflación por esa bajada del crudo.

El indicador de condiciones actuales también sube a 105,7 desde el 103 anterior y mejor de lo esperado que era una bajada a 101,4.

Las expectativas se disparan a 86,1 desde el 80,6 anterior y mucho mejor de lo esperado que era un ligero descenso a 80,5.

Bueno, otro buen dato para la colección y que en cierta forma apoya el resurgir de las ventas minoristas que vimos ayer.

Es un buen dato para el mercado, malo para los bonos y muy bueno para el dólar, dándonos un pasito adelante hacia la subida de tipos, pero que en general toda la mejora hacia la subida de tipos es contrarrestada por unas menores expectativas de la inflación por esa bajada del crudo.

- Precios de producción industrial de noviembre baja -0,2%, peor de lo esperado que era un descenso de -0,1% desde el anterior +0,2%. En la interanual tenemos subida de 1,4%, lo esperado, desde el 1,5% anterior.

En un la subyacente, sin energía ni alimentos, queda sin cambios, cuando se esperaba subida de 0,1% desde el +0,4% anterior. En la interanual tenemos subida de 1,8%, lo mismo que el mes anterior y justo lo esperado.

Pasa igual que en Europa, descensos de la inflación y de los precios de producción industrial van en contra de lo que anda buscando la reserva federal, que es subir la inflación. Estamos llegando unos niveles en donde los datos macro pueden empezar a representar un doble juego, ya que por un lado van en contra de la reserva federal, pero lo cierto es que ayudarán al crecimiento ahorrando costes por esa bajada del precio del crudo, así que estamos entrando en una fase en donde la reacción del mercado puede llegar a ser imprevisible. En principio es bueno para la economía, bueno para los bonos y malo para el dólar.

En un la subyacente, sin energía ni alimentos, queda sin cambios, cuando se esperaba subida de 0,1% desde el +0,4% anterior. En la interanual tenemos subida de 1,8%, lo mismo que el mes anterior y justo lo esperado.

Pasa igual que en Europa, descensos de la inflación y de los precios de producción industrial van en contra de lo que anda buscando la reserva federal, que es subir la inflación. Estamos llegando unos niveles en donde los datos macro pueden empezar a representar un doble juego, ya que por un lado van en contra de la reserva federal, pero lo cierto es que ayudarán al crecimiento ahorrando costes por esa bajada del precio del crudo, así que estamos entrando en una fase en donde la reacción del mercado puede llegar a ser imprevisible. En principio es bueno para la economía, bueno para los bonos y malo para el dólar.

- Índice del instituto del ciclo económico ECRI semanal baja a 132,3 desde el 132,5. El anualizado queda en -2,3% desde el -2,4%.

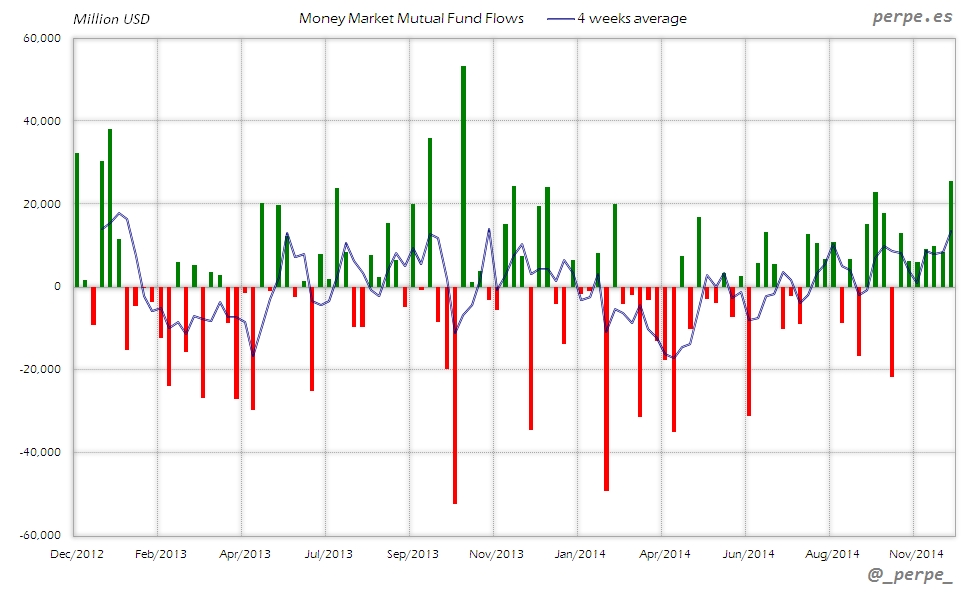

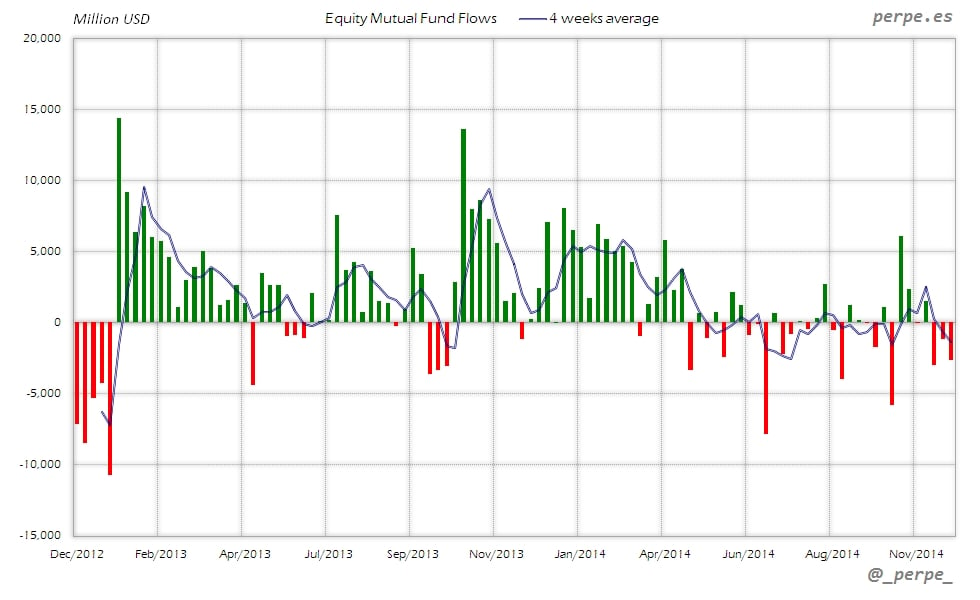

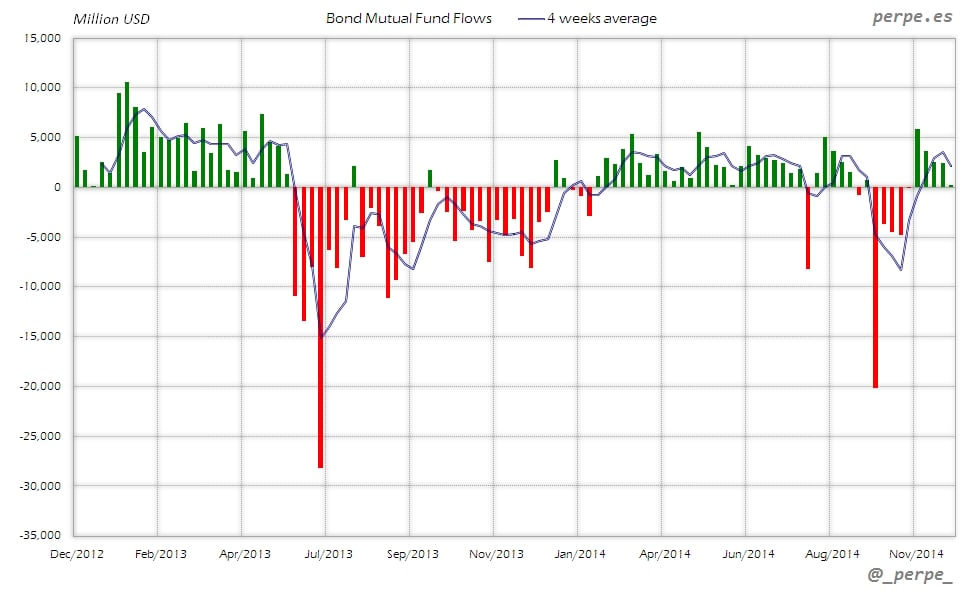

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 3 de Diciembre fueron los siguientes:

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 3 de Diciembre fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 49 | |||

Semanal | Media 4 semanas | Acumulado desde inicio año | |

- Acciones USA | -2,953 | -2,147 | -42,097 |

- Acciones Extranjero | 271 | 795 | 95,634 |

Acciones (Total) | -2,682 | -1,353 | 53,534 |

Bonos | 174 | 2,196 | 46,867 |

Monetarios | 25,578 | 13,215 | -7,420 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Tercera semana consecutiva de reembolsos acumulando casi 7.000 millones de dólares, producidos una vez más por las salidas en fondos domésticos. En el acumulado anual las suscripciones son de unos 53.000 millones, casi la tercera parte de los 141.000 millones del año pasado en las mismas fechas.

Bonos

Ligeras suscripciones en fondos de renta fija por quinta semana consecutiva acumulando casi 15.000 millones de dólares. En lo que va de año las entradas son cercanas a los 47.000 millones frente a las salidas por más de 55.000 millones en el mismo periodo del año anterior.

Monetarios

Semana de fuertes suscripciones en fondos de dinero, que acumulan 7 semanas consecutivas de entradas por un importe superior a los 78.000 millones de dólares. Este año las salidas son ya de sólo 7.000 millones mientras en 2013 los inversores habían suscrito casi 35.000 millones.

Perpe.

Twitter: @_perpe_

Gráfico de la semana: Residentes chinos en España desde 1997

Y esto ha sido todo por esta semana, queridos lectores. Llega la hora del descanso.

Aunque realmente, como me viene pasando últimamente, estoy deseando tener por fin algo de tiempo libre para investigar nuevas ideas de trading que me vienen a la mente. Qué verdad que es eso de que la sarna con gusto no pica J

Y cómo no, fútbol y más fútbol, el mejor relajante. Y ojo que mi Hércules se ha puesto primero de su grupo de Segunda B. A ver si no la fastidiamos, y aguantamos así el resto de la temporada.

Por aquí, muy emocionados con el Peque. Vimos un anuncio de Ikea no sé si lo han visto, que dice que en realidad a los niños lo que les ilusiona en estas fechas no son los juguetes sino pasar tiempo con sus seres queridos. Al peque se le preguntó, como en el anuncio, si tuviera que escoger entre dos cartas, una sólo con juguetes, y otra con todos sus seres queridos, con el….Y muy emocionado, hasta con lágrimas en los ojos, dijo que sin duda preferiría la de los seres queridos…Eso sí, que si venían los juguetes también no estaría mal J

Mientras mi hija nos tiene locos a todos, con su viaje a EEUU. De verdad que la película que se tienen montada en EEUU con los temas de inmigración es alucinante. Ni les cuento para encontrar alojamiento… a veces no parecen la primera potencia del mundo… sino un EEUU cañí, pero en fin, a ver si entre todos conseguimos que no se aloje los 6 meses que tiene que estar allí en una caravana como en las películas…

Ya saben que el lunes, les espero bien temprano como siempre, tras la pantalla de mi ordenador no me falten a la cita, y ya saben si ustedes también quieren algo de la carta de los juguetes, qué mejor que el nuevo Leones contra gacelas J

Buen fin de semana a todos y…a Claudia en particular.