Al cierre. Los datos macro descolocan al ir en contra de las intenciones de la FED y del BCE

Jornada en general negativa en Europa. Al Dax se le torcían las cosas esta mañana con el desplome de Linde tras malas previsiones, aunque las cosas se han estropeado del todo tras el muy sorprendente dato de ISM de manufacturas en EEUU. Ha quedado al peor nivel desde 2009, en contracción. Y claro, todo esto en puertas de la subida de tipos de la FED, no cuadra, y ha dejado descolocados a todos. Además ha hecho subir al euro.

Hay muchas anécdotas y muy buenas sobre el grupo Queen, como por ejemplo es poco conocido que Freedy Mercury en 1969, tras graduarse en diseño gráfico, empezó a tocar en una banda de la ciudad de Liverpool que se llamaba... Ibex... Sí señor, aunque no se lo crean, no Ibex35, eso habría sido ya la repera, pero sí Ibex. Estaba formada por Mike Bersin como guitarrista, John Taylor al bajo, Mick Smith en la batería y el propio Freddie, cómo no, como cantante. Los componentes de Ibex eran muy amigos de los de otra banda llamada Smile que luego fueron el embrión. Una anécdota muy divertida cuenta que dos componentes de Smile, Roger Taylor (que al final terminaría en Queen) y Tim Stafell en el año 1969 fueron en plena noche a comprar algunas bebidas para todos a un establecimiento cercano. Era bastante tarde y cuando salían con las botellas en la mano les asaltó una banda de skinheads que por aquella época empezaban a proliferar y tenían como una de sus fijaciones atacar a los jóvenes con aspecto de hippie. El aspecto de los componentes de Smile era exactamente ese, ya que iban con el pelo largo, cazadoras y pantalones de cuero y un montón de joyas y abalorios más o menos estrambóticos. Los skinheads vieron desde luego en ellos las víctimas ideales.

Pero Roger que se temió lo peor intentó pensar con rapidez y con gran sangre fría se sacó un carnet que mostró rápidamente sin que se viera muy bien de que era y les dijo a los asaltantes que esas eran sus credenciales que justificaban que era cinturón negro de judo y que por tanto la ley en vigor le obligaba a tener que advertírselo tres veces antes de darles la mayor paliza de su vida. Por increíble que parezca, Roger dio los tres avisos y los skinheads picaron el anzuelo ya que Roger no tenía ni la menor idea de judo y el carnet no era ni suyo y se apartaron de su camino dejándoles pasar.

Y es que a veces basta con ir de farol por la vida y te sale bien.

En bolsa el ir de farol no sale tan bien. Ayer el futuro del eurostoxx fue de farol en el intento de ruptura de las resistencias con las que no puede desde hace más de 20 sesiones, y a estas horas está justo encima otra vez.

Ha sido una sesión rara en Europa. Esta mañana el Dax se veía muy perjudicado por el desplome de casi el 13% de Linde, que le hacía polvo y a las 16h ha venido la puntilla para Europa. Un muy mal dato, de ISM de manufacturas en EEUU que sitúa al sector manufacturero en contracción, no visto desde 2012, y además en el peor dato desde 2009. A ver cómo se come eso, con la FED a punto de subir tipos.

Ha descolocado a las habituales correlaciones, haciendo subir al euro, y perjudicando a las grandes exportadoras. Con lo cual el dato ha tenido peor efecto en Europa que en el propio EEUU que no se sabe muy bien si ha resistido un dato tan malo por aquello de mejor así no subirán tanto los tipos.

No hay que olvidar que en cualquier caso la gran cita europea es el jueves con el BCE y esto ya condiciona mucho las sesiones.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura alcista en Europa. Estos son los factores a considera

El cierre de ayer en EEUU fue poco inspirador con claras bajadas empujadas precisamente por el sector que más se suponía se iba a beneficiar del rollo del BlackFriday, el de consumo. Impresionante toda la propaganda que he recibido en estos días con la historia de esta otra americanada que parece se está asentando aquí.

Pero volvamos al mercado, el sectorial de consumo fatal y también el de cuidados de la salud.

Pero nada más cerrar el contado el futuro del S&P 500 empezó a tirar, y a estas horas sin causa aparente recupera totalmente la pérdida de ayer, lo cual evidentemente es un factor alcista para Europa.

Otro factor alcista es el cierre en positivo de Asia. La bolsa de Japón sube 1,3% y la bolsa de China sube 0,3%.

En China se dieron PMI de manufacturas. El oficial quedó peor de lo esperado al peor nivel de 3 años y por debajo de la zona de 50. El real, quedó algo mejor de lo esperado, pero por debajo de 50 con claridad, y por tanto sigue la debilidad.

También se ha dado el de servicios oficial, el que se inventa el gobierno que ha quedado mejor de lo esperado.

Dos factores más positivos. Por un lado una cifra de ventas de coches en Francia muy buena, por encima del 11%, que puede poner las pilas al sector de automoción. Por otro, tenemos que los metales han subido en Asia, lo que podría venir bien para el sectorial de materiales básicos europeo.

Desde el punto de vista técnico en Europa, ojo porque por fin el futuro del eurostoxx está pasando la media de 200, con lo cual refuerza su situación alcista y la de toda Europa.

Desde el punto de vista macro, tenemos PMI de manufacturas en Europa, que pueden dar volatilidad. A las 09h15 el de España, a las 09h45 el de Italia, a las 09h50 Francia y a las 09h55 el de Alemania que es el que más mueve mercado. A las 10h de la eurozona y a las 10h30 el de UK.

Además de los PMIs, a las 09h55 paro de Alemania y a las 10 de Italia.

A las 11h pib final de Italia y paro de la eurozona.

Las bolsas europeas a estas horas se mueven a la baja.

Wall Street que ayer se mostró débil, hoy está mejor, pero nadie se fía mucho porque está llegando a la zona de resistencias más fuerte que tiene. Está ya pegado al 2.100, una zona que ha sido obsesiva durante todo el año, de hecho en ninguna ocasión consiguió escapar demasiado lejos de ella.

Además, va acumulando divergencias poco a poco. Esta por ejemplo es algo rebuscado, pero a medio plazo puede terminar por dar un disgusto. La pueden ver en este gráfico:

Fuente: Marketwatch.

Como ven, cuando la bolsa sube la rentabilidad de los bonos de alta rentabilidad sube, y viceversa, pues si hay ganas de comprar bolsa hay ganas de asumir riesgo.

Pero no es el caso actual, debido a las distorsiones que introduce la FED y su manipulación de mercado. El momento de la ruptura de la divergencia, suele ser cuando el mercado de alta rentabilidad cae en serio, tras varios años de formación de la divergencia. A vigilar.

Hay que recordar que el mercado también vela sus armas ante lo que pueda pasar el jueves con el BCE y muchos ya no quieren líos hasta ver qué pasa ese día.

Los bancos ingleses son las estrellas del día, con subidas fuertes gracias a que dice su banco central que han pasado los test de estrés, como si esto sirviera para algo, está demostrado que esto es una pérdida de tiempo, y que cuando hay problemas de verdad no sirven para nada. Los bancos griegos también pasaron los test, y ahí están, son zombies ahora mismo. Los ejemplos son innumerables, pero a los bancos centrales les hace ilusión hacerlos.

RWE es otro de los animadores de la jornada con fuertes subidas tras rumorearse que puede escindir su negocio de distribución de energías renovables y sacarlo a bolsa.

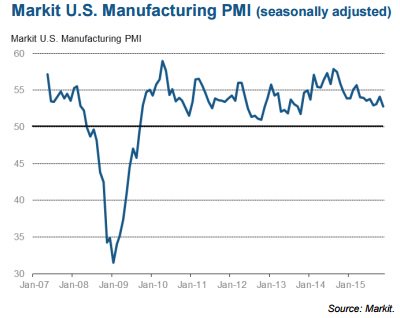

Pero lo que más ha asustado a las bolsas europeas ha sido el espantoso dato de ISM de manufacturas en EEUU.

Tras mil años pensando si suben tipos o no, da la sensación de que la FED igual se equivoca en el momento de la subida. Cegados por un único dato, el de empleo, parecen no ver por otro lado la enorme cantidad de malos datos macro que están saliendo. Y el de hoy es espectacular.

El ISM de manufacturas entra de repente en contracción por primera vez desde 2012, y además queda al peor nivel desde el 2009, cuando la crisis anterior aún daba coletazos. La sorpresa ha sido mayúscula, nadie esperaba esto, y desde luego es un dato que baja las posibilidades de las subidas de tipos. De todos es sabido que las manufacturas son sólo el 20% de la economía de EEUU, pero aun así, llueve sobre mojado. Ayer el PMI de Chicago fue similar, los de producción industrial dan un susto tras otro y así muchos más.

Claro ¿qué ha pasado? Pues frente al coro de bancos que no paran de decir que el euro se va a la par, el euro se ha dado la vuelta por este pésimo dato y ahora sube, lo que produce la paradoja de que Europa se lo está tomando peor aún que Wall Street. Y claro, el dax, peor que el Ibex, por ejemplo, ya saben cómo funciona esto del euro.

Por si acaso aciertan los bancos que dicen que el euro se va a la paridad, voy a repetir un estudio que publiqué en marzo de este año cuando también decían lo mismo (y luego no pasó) Si llega para mi es la gran oportunidad de compra.

Ya saben que hablamos continuamente de la importancia tan grande que tienen como soportes y resistencias los números redondos en el mundo de los mercados financieros.

Los ejemplos son muy numerosos y constantes.

Y todo esto no es casualidad, es psicología humana.

En un interesante estudio, que además comenté en mi libro Leones contra gacelas, porque me pareció realmente curioso, llevado a cabo por un profesor de la Universidad de Columbia, Glen Donaldson,, se demuestra lo siguiente:

Si se consideran los cambios del Dow Jones con número redondo múltiplo de 100 y de 1000, por ejemplo el 11.000, se ve matemáticamente, remontándose desde muy atrás, que el mercado tiene más dificultad que ante cualquier otro cambio para sobrepasarlo, ya sea al alza o la baja y que cuando son sobrepasados definitivamente el mercado tiende a subir o bajar mucho más deprisa que ante la ruptura de cualquier otro soporte, resistencia o cambio normal.

Pero lo más llamativo es que esta propiedad solo funciona en índices muy conocidos, lo que demuestra sin género de duda su componente psicológico.

Para demostrarlo, los investigadores hicieron la misma prueba pero sobre el desconocido entre el gran público Wilshire 5000. El efecto desapareció por completo. No había nada de especial en torno a los números redondos del índice, eran un cambio más. En el Dow Jones no era así, porque era y es seguido por mucha gente al ser muy popular. Y queda claro que en el Ibex también.

Y así sucede siempre. Por ejemplo, recordemos lo que le pasó al nasdaq Composite hace muy pocos días cuando se encontró con los 5.000 puntos, redondos, lleno de ceros... pues que le metieron un papelón a su altura de los que hacen época. Casi siempre suele ser por tomas de beneficios muy fuertes de gente que ha acertado el movimiento. Lo recordamos en este gráfico.

Pues bien, muchos operadores, entre los que me incluyo, tienen la tendencia de en los primeros toques contra estos niveles tan psicológicos, solo en los primeros, ponerse en contra de la tendencia para ver si se produce el rebote, con un stop relativamente ceñido.

Si hemos visto que las condiciones para que el tema funcione razonablemente bien, sin ser evidentemente el Santo Grial, es que el producto sea conocido, y el número muy redondo con muchos ceros.

¿Creen que es conocido el euro? Pues ya ven...

¿Y creen que son muchos ceros el 1,0000? O sea la paridad. Parece la combinación perfecta...

Veamos qué ha pasado en otras ocasiones en que llegó a este número tan redondo y tan psicológico, más psicológico que un 11.000 del Ibex, porque aquí también es psicológico y refuerza más el efecto el concepto de 1 euro por 1 dólar... Veamos los casos con una valoración conjunta en el pasado de las monedas que forman el Euro: Primer caso: 1981.

Como vemos el euro viniendo desde arriba como ahora llega al 1, baja para romper stops a 0,97 y desde ahí vuela a 1,18 nada menos. En 1982 hace la misma jugada nuevo rebote fuerte, y ya al tercer intento rompe.

Segundo caso: 1986

De nuevo sale perfecto. Viniendo desde abajo se para durante meses en 1, y cuando consigue pasarlo, se pasa varios meses donde se para una y otra vez en 1 para tomar impulso.

Tercer caso: 1989.

Aquí no llega a tocar, pero se acerca mucho y se da la vuelta al alza de manera brutal y duradera.

Cuarto caso: Finales de 1999 y principios del 2.000

Perfecto otra vez, viniendo desde arriba como ahora, toca 1 varias veces con profundos rebotes al alza muy aprovechables. Cuando consigue pasar, pull back hacia el nivel de nuevo aprovechable.

Quinto caso: 2002. Viniendo desde abajo vuelve a pararse de nuevo en la zona.

Creo que es una estrategia para poner rápidamente encima de la mesa. Si repasamos todos los gráficos, vemos que cuando sobrepasa un poco el nivel no lo hace por demasiado, le suele gustar irse a la zona 0,97 más o menos como mucho, por lo que poniendo un stop loss la estrategia tiene menos riesgo de lo que parece, y eso sí, cuando se produce el rebote, es mejor ir a lo seguro y no buscar grandes movimientos, sino cosas razonables y rápidas de unos días y punto.

Creo que es una estrategia que debemos tener sobre la mesa.

El saldo de las instituciones al cierre de ayer sigue siendo neutral y lo único destacable es que vuelve la actividad a levantar tras el puente del Día de Acción de Gracias. De momento todo sigue en espera.

Queda un día menos para el evento en Europa más importante que es una posible ampliación del QE el jueves que viene, tan importante, que ya lo han llamado QE2, al estilo americano.

El mercado ha estado entusiasmado con esto, y viendo que el EURUSD se seguía debilitando por la divergencia de los bancos centrales, el mercado de acciones seguía buscando cotas más altas.

Pero hoy las cosas se han torcido algo, ya que el futuro del DAX a días toca la sobrecompra y encima hemos tenido una retahíla de datos macro en Europa que en su gran mayoría han quedado mejores de lo esperado, PMIs de manufacturas, paro en Alemania, Italia…. Total, que todo esto apoya a la economía, a la inflación y el EURUSD rebota y el mercado de acciones es resiente con el futuro del DAX ligeramente en negativo. También la deuda de Alemania se ha puesto a rebotar, con lo que tenemos un bache en las correlaciones que están implantadas ahora mismo.

Por otro lado, según nos vamos acercando a la fecha, el mercado puede ponerse muy raro, porque al igual que un tenista coloca su cuerpo para el siguiente golpe, aquí los operadores hacen lo mismo y el futuro del DAX ha tocado la sobrecompra, por lo que se abren varias opciones, desde salir de ella para hacer las cosas más fáciles si hay QE, o aprovechar la sobrecompra para vender con la noticia, así que hay que tener mucho cuidado.

Ahora mismo las químicas son las peores con -2.51% con los bancos mejorando +0,74% por el comportamiento de los bancos de UK tras las pruebas de stress.

Lo “verde” va a estar de moda y Goldman ya se ha dado cuenta:

Para luchar contra el cambio climático, sumado a la cumbre sobre el clima de estos días, ha puesto el acento en las industrias que van a favor de esta tendencia y que suponen oportunidad de apuesta de futuro.

Recordemos que tras el escándalo de Volkswagen y todas sus marcas sin excepción, los planes de futuro de toda la industria han potenciado soluciones limpias, así que ya se están haciendo cálculos de todo tipo pensando en lo que supone para el sector convertirse en el “crudo” de ahora en adelante.

Goldman ya tiene una lista que califica de alto riesgo pero de iguales recompensas si todo va bien.

Las ha dividido en sectores muy útiles a la hora de visualizar bien dónde está cada una:

Luces LED:

Aculty Brands, Helka KGaA

Solar:

SolarEdge

Coches eléctricos e híbridos:

Tesla, Continental, Albermarle

Eólica terrestre:

Vestas, Gamesa, Nordex.

Muy a tener en cuenta y lo pondremos bien anotado.

Linde, el lastre del DAX hoy

Linde ha dado un mal profit warning al rebajar sus objetivos para 2017 ayer por la tarde. Dice que los problemas son la rebaja de precios del mercado de fármacos en EEUU y el menor crecimiento industrial, así que su división en este sector va a aportar menos de lo esperado.

Con todo, espera que su beneficio operativo en 2017 esté por debajo de su anterior estimación entre 200 y 300 millones de euros. También rebaja el ROC entre -3% y -2% para quedar en una horquilla de +9% a +10%.

El día le ha salido torcido y cae nada menos que -13%.

Los datos de China de hoy, PMI:

PMI de servicios oficial sube de 53,10 a 53,60, recuerden que este es el que se inventa el gobierno

Vean en este gráfico de Jami McGeever, el dato oficial de manufacturas de China, y recuerden que este se lo inventa el gobierno o sea que imaginen la realidad

Los datos de Europa de hoy:

Suiza:

PIB suizo del Q3 0 cuando se esperaba +0,2%

Ventas minoristas de Suiza de octubre interanual caen -0,8% desde el +0,2% anterior y mucho peor de lo esperado que era mejora de +0,4%.

España:

PMI de España de manufacturas de noviembre sube a 53,1 desde 51,3 y mejor de lo esperado que era una mejora a 52.

Noruega:

PMI de manufacturas de Noruega de noviembre se sigue hundiendo y cae a 47,6 desde 48,3, bajada más fuerte de lo esperado que era hasta 48.

Francia:

Matriculaciones de coches nuevos en Francia mejoran +11,3% en noviembre y el total del año hasta la fecha mejora +6,2%.

Renault mejora +8,3% con Dacia cayendo -33%, PSA +13,1% con Peugeot subiendo +16,6%. Buen señal lo que le pasa a Renault, que su marca low cost caiga en ventas y la de calidad superior aumente, eso significa que se gasta más dinero y eso muestra una posible mayor confianza en las perspectivas económicas.

Volkswagen, uno de los puntos interesantes, mejora +4,4% y de momento no se ve impacto contundente de sus escándalos.

Italia:

PMI de Italia de noviembre sube a 54,9 desde 54,1 y mejor de lo esperado que era subida a 54,4.

Tasa de desempleo de Italia de octubre baja al 11,5% desde el 11,6% y mejor de lo esperado que era una mejora hasta el 11,7%.

PIB de Italia del Q3 mejora +0,2%, lo esperado y lo mismo que la lectura anterior. Interanual mejora +0,8%, lo mismo que la lectura anterior y ligeramente peor de lo esperado que era +0,9%.

Francia:

PMI de Francia de manufacturas de Francia de noviembre queda en 50,6, bajando desde 50,8 y peor de lo esperado que era sin cambios.

Alemania:

La variación del desempleo en noviembre queda en una bajada de -13.000 desde los -7.000 anteriores y mejor de lo esperado que era -5.000.

Desempleo de Alemania de noviembre se mantiene en 2,8 millones de personas, pero desestacionalizado baja a 2,6 desde los 2,649 millones anteriores y en lo esperado.

La tasa de desempleo baja al 6,3% desde el 6,4% anterior y mejor de lo esperado.

PMI de Alemania de manufacturas de noviembre mejora a 52,9 desde 52,6 y mejor de lo esperado que era sin cambios.

Eurozona:

PMI de la Eurozona de noviembre queda en 52,8, lo mismo que la anterior lectura y lo esperado.

Tasa de desempleo de la EZ de octubre baja al 10,7% desde el 10,8% anterior y mejor de lo esperado que era sin cambios.

Reino Unido:

PMI de manufacturas de noviembre queda en 52,7, bajando desde 55,2 y peor de lo esperado que era bajar a 53,6.

Los datos de EEUU de hoy:

- PMI de manufacturas del mes de noviembre final en EEUU (no se confundan con el ISM que es otro dato y más importante) baja de 54,1 a 52,8 pero queda mejor de lo esperado que era 52,6.

El dato de empleo baja de 52,3 a 52,7 pero mejor de lo esperado que era 51,9.

Es el dato más bajo desde 2013, el dato de nuevos pedidos es el más bajo desde octubre de 2013.

Bueno para bonos, malo para dólar, imprevisible para bolsas.

A más de uno de la FED se le debe haber atragantado el desayuno…

- Indicador ISM de manufacturas de EEUU de noviembre, el más antiguo que se publica, y muy seguido por los operadores baja de 50,1 a 48,6 cuando se esperaba 50,5 y por tanto entrando en fase de contracción contra todo pronóstico. Hay que recordar que el de Chicago ya dio ayer una lectura similar, por lo que parece confirmarse que no se trata de factores estacionales ni de nada. Y ahora no tienen la excusa de la nieve, porque aún no ha nevado…

Precios pagados bajan de 39 a 35,5 cuando se esperaba 40.

Nuevos pedidos baja de 52,9 a 48,9.

Empleo sin embargo sale bien subiendo de 47,6 a 51,3 cuando se esperaba 48,4. Ya saben que siempre se dice que el empleo es el factor más retrasado, y parece que está volviendo a ser así.

Es la primera vez que este dato baja de 50 desde noviembre de 2012. Y es el peor dato desde junio de 2009, creo que con esto está dicho todo. Un dato durísimo.

Nuevos pedidos peor dato desde 2012, precios pagados peor dato desde febrero de este año.

Bueno para bonos, malo para dólar, y yo diría que malo para bolsas, aunque es un dato que baja posibilidades de tipos, ya veremos cómo se lo toman.

Resumiendo el día, jornada en general negativa en Europa. Al Dax se le torcían las cosas esta mañana con el desplome de Linde tras malas previsiones, aunque las cosas se han estropeado del todo tras el muy sorprendente dato de ISM de manufacturas en EEUU. Ha quedado al peor nivel desde 2009, en contracción. Y claro, todo esto en puertas de la subida de tipos de la FED, no cuadra, y ha dejado descolocados a todos. Además ha hecho subir al euro.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)