Si yo le hablo ahora querido lector de la PNEUMONOULTRAMICROSCOPICSILICOVOLCANOKONIOSIS, le puede parecer una palabra excesivamente larga, aunque es así como se llama en inglés una enfermedad pulmonar.

¿Y qué me dicen si les hablara de un pueblo del país de Galés que se llama?:

GORSAFAWDDACHAIDRAIGODANHEDD

OGLEDDOLONPENRHYNAREURDRAETHCEREDIGION

Es decir, algo así en galés como "la estación Mawddach y sus dientes de dagrón a la carretera del norte de Penrhyn sobre la playa dorada de la bahía de Cardigan".

Y esto no es nada si tenemos en cuenta que en Gales hay otro pueblo que se llama

LLANFAIRPWLLGWYNGYLLGOGERYCHW

YRNDROBWLLLLANTYSILIOGOGOGOCH

Creo que se han molestado en registrarse oficialmente como uno de los que tiene el nombre más largo del mundo. Antes era un poco más corto pero el ayuntamiento lo hizo más largo para registrar su récord, los lugareños para abreviar lo llaman Llanfairpwllgwyngyll.

¿Les parece muy largo? Pues vean este nombre de una colina de Nueva Zelanda:

TAUMATAWHAKATANGIHANGAKOAUAUOTA

MATEATURIPUKAKAPIKIMAUNGAHORONUKUPOKAIW

HENUAKITANATAHU.

En el idioma de los aborígenes significa algo así como "la cumbre de la colina donde Tamatea, conocido como el comedor de tierra, bajó, subió y se comió las montañas mientras tocaba la flauta a su amada". Y cuidado que lo estoy diciendo todo completamente en serio, los nombres y las traducciones son totalmente reales.

¿Demasiado largo? Pues tomen nota del que quizá sea el nombre más largo de un sitio en el mundo, es el nombre antiguo de la ciudad de Bangkok:

KRUNGTHEP MAHANAKHON BOVORN RATANAKOSIN MAHINTHARAYUTTHAYA MAHADILOKPOP

NOPARATRATCHATHANI BURIROM UDOMRATCHANIVETMAHASATHAN AMORNPIMAN AVATARNS

ATHIT SAKKATHATTIYAVISNUKARMPRASIT

Ahí es nada. Significa: "la tierra de los ángeles, la gran ciudad de la inmortalidad, de una variedad divina de riquezas, la gran tierra angelical invencible, tierra de los nueve sabios, la ciudad real, la capital alegre, el lugar del palacio real, para siempre tierra de los ángeles y de los espíritus reencarnados, predestinada y creada por el más alto Dios". O algo así. Casi nada.

Parecen exageraciones, palabras desproporcionadas, pero no son nada comparado con el nuevo sorpresón que han dado las bolsas europeas en el día de hoy. Como ya pasó con el Brexit y con las elecciones de EEUU, el mercado ha vuelto a demostrar que reacciona como quiere y no como se espera…

Subidas claras en Europa, menos en Italia eso sí, en una reacción de vende con el rumor y compra con la noticia, con cierre masivo de cortos tras las elecciones. Es inútil, buscar ahora historias para justificar la subida, nadie se la esperaba y ya está. Así es el mercado. La crisis política italiana está servida, aunque los comentarios que corrían hoy, es que lo que viene ahora es un gobierno de tecnócratas hasta las elecciones de 2018, lo cual ha dado menos miedo al mercado.

No obstante las bolsas europeas siguen dentro de su habitual lateral.

El euro, que esta madrugada sí bajaba con fuerza, al final también ha tenido reacción contraria e inesperada por completo, y ha terminado subiendo con claridad.

Vamos con la crónica al completo de la sesión.

Apertura al alza, una vez más sucede exactamente lo contrario de lo que se esperaba, como tras el Brexit y las elecciones de EEUU

Esta era la peor hipótesis que manejaban los analistas, y al final ha pasado sorprendentemente justo lo contrario de lo que se esperaba. Materiales básicos y cuidados de salud compensan la bajada de los bancos. Y a la par el euro tras una noche convulsa recupera todas las pérdidas. Así que fuerte sorpresa en la apertura.

Pero viene siendo la tónica habitual, tras Brexit y elecciones de EEUU que casi nunca pasa lo que se espera.

Todos los ojos van a estar puestos en el sectorial bancario italiano, de momento el sectorial del stoxx 600 de bancos ya está abriendo claramente a la baja.

La situación que preocupa al mercado, es que con estos resultados el partido populista 5 estrellas, tiene ahora posibilidades de gobierno, y entre sus propuestas en el programa está un referendum para una posible salida de Italia del euro, lo cual teniendo en cuenta que es la tercera potencia de la eurozona, es inquietante.

No obstante el euro como comentábamos el fin de semana, hace más caso, desde hace tiempo a lo que hace el dólar, que a sus propios fundamentales.

La noche en Asia ha sido negativa con bajadas del 0,82% en el Nikkei y de 1,2% en China.

Rebaja algo la tensión creada por Italia el hecho de que en Austria, al final no haya ganado el presidente de ultraderecha, en las elecciones celebradas ayer. Hubiera sido el primero desde 1945, en llegar a ese cargo en Europa, y también en su programa llevaba posible salida del euro.

Información corporativa.

Bancos italianos abren bajando 3,3% tras el referendum

Amundi parece en disposición de ganar la compra de Pioneer filial de Unicredit

Burberry, rechaza numerosas ofertas de compra de Coach

Novartis niega que vaya a intentar comprar a Actelion

Datos macro europeos

Producción industrial española peor de lo esperado

PMI de servicios de España a las 09h15, 9h45 Italia, 09h50 Francia, 09h55 Alemania, a las 10h eurozona. A las 10h30 en UK. A las 11h ventas al por menor en la eurozona

Las bolsas europeas reaccionan al revés de lo que se había predicho en numerosos informes tras la gran noticia del día que no es otra, que el fracaso de Renzi en el referéndum italiano, y además por mucho.

Se había pronosticado por varios bancos que si esto sucedía se iba a poner todo el mundo nervioso, pero la verdad es que nadie está nervioso.

Veamos lo que se dice en mercado sobre esta reacción no prevista:

.jpg)

- Algunos dicen, y por ejemplo las grandes agencias de noticias, que se está diciendo aquello de mejor porque así el BCE comprará más QE. Hay quien cree que detrás de esta reacción tan favorable a una noticia negativa, está el BCE comprando bonos italianos ya, pero nada más lejos de la realidad, les puedo confirmar que no hay compras de este tipo hoy en el mercado más allá de las normales y habituales.

- Otros, la mayoría, creen que la situación política italiana sin ser fácil, tras la dimisión de Renzi, otro damnificado por el referéndum de turno, como le pasó a Cameron hace poco, no es tan terrible, y no habrá referéndum ni nada de eso, sobre la salida del euro, con 5 estrellas a la cabeza.

Yo me quedo con lo de compra con el rumor y vende con la noticia, y que esto al final es así, lo hemos visto en el Brexit, en las elecciones de EEUU, el mercado es muy imprevisible ante este tipo de cosas y lo ha vuelto a ser. No obstante, cuidado porque sí hay afectados.

El sectorial bancario italiano ahora mismo se acerca al 4% de bajada, lo cual no es cuestión menor. Ya veremos ahora el rescate de Dei Paschi, una patata caliente, con el primer ministro dimitido y la oposición en contra. Las utilities y telecos, muy dependientes del estado también lo están pasando mal en Italia, y podrían contagiar a su sector.

Lo que no me parece ya tanta sorpresa es la reacción del euro, que tras la volatilidad inicial no ha hecho mucho caso. Y es que el euro lleva muchas crisis europeas haciendo poco caso, es lo habitual. Al euro sólo le mueve por partida indirecta el dólar. Cuando el dólar se mueve por sus propios fundamentales, sí que se mueve, pero los suyos propios no parecen afectarle.

Por último, también hay que citar, que algunos creen que ha quitado hierro al lío el hecho de que en Austria no haya ganado el candidato de extrema derecha.

En cualquier caso, se haga caso o no, no olvidemos una cosa: Europa lleva haciéndolo mucho peor que EEUU desde hace mucho. Ellos están en máximos históricos, y nosotros en un lateral que da asco. Y esto no es porque sí, el ruido del corto plazo nos puede llevar a conclusiones equívocas. Ese Ibex en el mismo sitio desde 1998 habla por sí solo, ese Eurostoxx todo el año lateral mientras EEUU tiraba… Ahí está la prueba de que el mercado no es una ruleta, y que las cosas pesan, claro que pesan… las bolsas europeas llevan descontando líos como éste en Europa desde hace mucho tiempo, y los que descontarán… porque Europa, en realidad, sigue siendo una Torre de Babel, donde la QE del BCE está haciendo de pegamento…

En fin, que cada vez queda menos para fin de año, y en Europa, al menos no aparece el rally de Papa Noel.

Y bueno, ya que estamos tan cerca de fin de año, demos un vistazo a como lo están haciendo los dogs del Dow (los 10 de mayor dividendo a cierre del año pasado)

.jpg)

Y esta la tabla comparativa entre los dogs y el índice normal, un año más que está saliendo bien la estrategia, aunque este año la diferencia no es grande

.jpg)

A finales de año, habría que reestructurar de nuevo.

En el artículo de cierre de este día, explicamos hace un par de meses cómo funcionaba esta estrategia.

El viernes se dieron datos de posiciones abiertas de grandes especuladores en los mercados de futuros de EEUU.

Vean como aumentan fuertemente los cortos en los bonos largos de EEUU

.jpg)

En el Russell los largos siguen con el control

.jpg)

Y en el dólar Index igual

.jpg)

Fuente de los gráficos Hedgopia.com

En el oro bajan posiciones largas 10% al menor nivel desde febrero, se ve en gráfico Bloomberg

.jpg)

Donde si ha entrado dinero a mansalva es en el ETF del petróleo tras el acuerdo:

.jpg)

Y podría tener un potencial mayor de subida, no por compras reales, sino por los cortos de hedge funds en opciones especialmente que permanecen sin cubrir (o bien que decidieran manipular a la baja para salir airosos, que con estos nunca se sabe)

.jpg)

El saldo de las instituciones al cierre del viernes sigue siendo comprador y la actividad no ha cambiado, por lo que seguimos tal como estábamos.

Europa abraza más incertidumbre mientras Italia abre la veda del riesgo político

Cada evento político que tenemos dentro de Europa parece ser una especie de referéndum acerca de la conveniencia o no sobre el proyecto europeo. Con el auge de los populismos, parece que sólo tendremos seguridad en la continuidad del proyecto europeo una vez nos hayamos quitado de en medio la mayor parte de las elecciones a lo largo y ancho del viejo continente.

No todo es negativo lo que tenemos encima de la mesa, ya que las elecciones austriacas, eligiendo como presidente a una fuerza europeísta, ha sido el causante de cierto alivio, pero las preocupaciones no se eliminan del todo por lo ajustado del resultado.

Italia le dijo no al referéndum planteado por el actual presidente del Gobierno y que junto con David Cameron, han certificado que son unos pésimos jugadores de póquer, ya que los referéndum fueron extraordinariamente personales porque estaban convencidos de que podían ganarlos.

El primer ministro de Italia ha anunciado que deja el cargo y que pone fin a su aventura política, lo que abre la puerta a nuevas elecciones y por lo tanto una nueva oportunidad para que el populismo se meta un poco más dentro de las esferas de gobierno, lo que les da el poder para hacer tambalear el proyecto europeo.

Las reacciones iniciales del mercado han sido las esperadas pues durante la noche el euro ha tenido problemas en prácticamente todos los cruces. En cuanto los futuros en el nocturno han abierto, hemos tenido fuertes descensos con especial virulencia en el sector bancario y dentro del sector italiano.

Sin embargo, todo ha cambiado cuando se ha abierto de forma regular en los mercados, ya que las pérdidas iniciales se han convertido en fuertes subidas, recuperación de las pérdidas del euro y además un fuerte rebote de los bancos con los italianos presos de la volatilidad, recuperando prácticamente las fuertes pérdidas para poco tiempo después volver a tenerlas.

Dicho comportamiento no es el esperado ante una situación de este calibre, pero viendo que los mercados reaccionaron positivamente tras el referéndum de permanencia la Unión Europea por parte de Reino Unido y la victoria de Donald Trump, dicha reacción no se podía descartar.

En estos momentos todo el mundo está dándole 1000 vueltas a lo que nos ha querido decir el mercado, aunque empieza a verse una postura común en el sentido de que las encuestas en este caso sí han acertado con el resultado, que ya había mucho tiempo para descontar lo que ha pasado en Italia, pero sobre todo que esto arroja más motivos para que dentro de unos días en la reunión del Banco Central Ruropeo veamos que el organismo está preparado para actuar y contener los efectos adversos de este incremento de la incertidumbre y del riesgo político en todo el área.

En resumidas cuentas, si en el Brexit vimos al Banco de Inglaterra actuar, se espera lo mismo del Banco Central Europeo, por mucho que exista entre bambalinas un incremento de la inflación.

La visión anterior ha sido la que parece que ha generado todo el movimiento alcista y el rebote que hemos tenido, pero tras alcanzar la sobrecompra en el corto plazo, sobre todo en gráficos de 30 minutos, nos hemos alejado de los máximos de la sesión y poco a poco la marea se está tranquilizando, lo que da paso al análisis mucho más sesudo sobre la situación. De momento los bancos italianos siguen con problemas que alcanzan el -5% en algunos casos pero en el caso de los españoles, tenemos subidas que van por encima del 2,6% en el caso del Banco Popular.

Prácticamente todos los súper sectores de Europa están en positivo con el de automoción y recambios como el mejor subiendo 2,43%, los bancos a 0,91%, las aseguradoras 1,55%, recursos básicos 1,1%, etcétera.

El precio del crudo sigue fuerte con un incremento superior al 1%, por encima de los 52,2 $ y han sido los metales industriales los que más movimiento nos han dado con un cobre que sube más del 1,4% aunque el platino esté dando un paso atrás -0,62%.

El mercado de divisas, en la sesión actual hemos creado un nuevo mínimos del mes, pero de estar bajando bastante, ahora mismo estamos creando un nuevo máximo del mes en el eurodólar subiendo nada menos que 0,44%. Debemos también ser conscientes de que muchos ojos estaban puestos en el cruce euro franco suizo por representar la moneda suiza un activo de seguridad, no perdiendo los mínimos del mes pasado y en estos momentos subiendo nada menos que 0,42%, así que probablemente el Banco Central de Suiza haya estado al quite y parado el movimiento bajista.

De momento el mercado se quita los problemas políticos de la cabeza mientras se está dando carrete a la situación porque la siguiente cita de problemas está dentro del año 2017 con esas elecciones en Francia y Alemania, por lo que de momento el mercado se queda a la espera de acontecimientos y pone los ojos en lo que pueda hacer el BCE dentro de unos pocos días.

Recuento de instalaciones petrolíferas por Baker Hughes. Y sigue subiendo

Nueva semana en donde conocemos este dato y nueva semana en donde vuelve a subir la cifra de instalaciones activas en Estados Unidos. En este caso tenemos un incremento de cuatro instalaciones y la cifra de con respecto a una fecha similar el año pasado ya está en sólo 140 por debajo.

Recordemos que esto significa que cuanto más altos del precio del crudo, más número de instalaciones pueden ser rentables y todavía lo son más si se han hecho más eficientes, lo que mantiene en incremento la producción dentro de Estados Unidos.

| Area | Last Count | Count | Change from Prior Count | Date of Prior Count | Change from Last Year | Date of Last Year's Count |

| U.S. | 2 December 2016 | 597 | +4 | 23 November 2016 | -140 | 4 December 2015 |

| Canada | 2 December 2016 | 200 | +26 | 23 November 2016 | +23 | 4 December 2015 |

| International | October 2016 | 920 | -14 | September 2016 | -191 | October 2015 |

Si miramos las cifras más estrictamente específicas de crudo dentro de Estados Unidos, veremos que tenemos un incremento de tres instalaciones, haciendo que la diferencia con respecto al año pasado sea solo de 68, así que la tendencia alcista se mantiene y ya veremos cómo se comporta esta cifra cuando la OPEP ponga en marcha su reducción de producción.

| U.S. Breakout Information | This Week | +/- | Last Week | +/- | Year Ago | ||||

| Oil | 477 | 3 | 474 | -68 | 545 | ||||

| Gas | 119 | 1 | 118 | -73 | 192 | ||||

| Miscellaneous | 1 | 0 | 1 | 1 | 0 | ||||

| Directional | 46 | -6 | 52 | -18 | 64 | ||||

| Horizontal | 485 | 10 | 475 | -84 | 569 | ||||

| Vertical | 66 | 0 | 66 | -38 | 104 | ||||

Dudley (FED), sobre las subidas de tipos

Considera que no es de preocupación la subida de tipos de interés que hemos visto en el mercado tras el resultado de las elecciones en Estados Unidos. Precisamente, dice que la Reserva Federal no está lejos de sus propios objetivos, así que ve adecuado que haya subidas graduales.

Con respecto a la política fiscal, dice que debe seguir siendo capaz de ayudar a la economía de la próxima recesión, por lo que pide que las dos, incluida la política monetaria y de tipos de interés, sirvan a propósitos comunes y no se hagan la competencia la una a la otra.

Los datos de China de hoy: PMI de servicios

Los datos de Europa de hoy:

España:

- Producción industrial de España del mes de octubre en cifras interanuales nos deja un incremento del 0,5%, lo que supone un paso atrás superior a lo esperado que era pasar de un crecimiento del 0,8% a uno del 0,7%.

Si miran el gráfico adjunto, verán que a comienzos de 2014 que encontramos cierta estabilización porque en el año 2013 empezamos a recuperar productividad. Dentro de esta estabilización, ya será algo más difícil encontrar incrementos fuertes de la productividad porque si se fijan estamos en tasas de crecimiento ya similares a las de antes de la crisis.

- Índice de directores de compra del sector servicios de España del mes de noviembre sube de 54,6 a 55,1, pero peor de lo esperado que era acelerar un poco más hasta alcanzar el 55,4.

Italia:

Índice de directores de compra de Italia del sector servicios del mes de noviembre mejora de 51 a 53,3, mejor de lo esperado que era ascender hasta 51,9.

Francia:

Índice de directores de compra de Francia del mes de noviembre en su lectura final baja de 52,6 a 51,6, peor de lo esperado que era sin cambios.

Índice de directores de compra compuesto en su lectura final del mes de noviembre baja de 52,3 a 51,4, peor de lo esperado que era mantenerse sin cambios.

Alemania:

Indicador de directores de compra de Alemania final del mes de noviembre mejora un poco desde 55 hasta 55,1, mejor de lo esperado que era sin cambios y representa un avance con respecto a la lectura del mes anterior en 54,2.

El compuesto baja un poco desde la lectura final del mes pasado en 55,1 a 55, pero es un poco más alto que la lectura preliminar en 54,9, mejor de lo esperado que era sin cambios.

Eurozona:

- Indicador de directores de compra en su lectura final del mes de noviembre en la zona euro sube desde el final de octubre en 52,8 a 53,8, pero queda más bajo que la lectura preliminar que era 54,1. Es el más alto desde diciembre

El indicador compuesto sube desde el final de octubre en 53,3 a 53,9, pero queda peor de lo esperado que era mantenerse en 54,1 que es lo que marcó la preliminar. Es el más alto desde enero.

- Ventas minoristas de la zona euro del mes de octubre nos dejan una variación mensual con un incremento del 1,1% que elimina la bajada de -0,4% del mes anterior, y sube mucho más de lo esperado que era el 0,8%.

En cifras interanuales tenemos mejores noticias pues pasamos de un incremento del 1% a uno del 2,4%, superando con mucho el incremento del 1,7% esperado.

Reino Unido:

Indicador de directores de compras de servicios del mes de noviembre de Reino Unido mejora de 54,5 a 55,2, mejor de lo esperado que era dar un pequeño paso atrás hasta 54.

Los datos de EEUU de hoy:

- índice de directores de compra del mes de noviembre del sector servicios de Estados Unidos da un pequeño paso atrás pues pasa de 54,8 en la lectura final del mes de octubre a 54,6 en la lectura final del mes de noviembre, peor de lo esperado que era subir a 54,9 con una lectura preliminar de 54,6.

?

El compuesto se mantiene en 54,9.

Sigue mostrando fortaleza del sector servicios en Estados Unidos y apoyando a la economía, por lo que es un buen dato, bueno para el dólar, malo para los bonos y de sabor agridulce para el mercado.

- ISM de servicios de noviembre en EEUU sube de 54,8 a 57,2 cuando se esperaba 55,4.

Indicador de actividad de negocios sube de 57,7 a 61,7 cuando se esperaba 58.

Precios pagados bajan de 56,6 a 56,3.

Nuevos pedidos bajan de 57,7 a 57.

Es el mejor dato desde octubre de 2015, una cifra muy fuerte, y no hay que olvidar que servicios es casi el de esta economía. Cifra que sube posibilidades de alza de tipos, por ello bueno para dólar, malo para los bonos y dudoso para las bolsas.

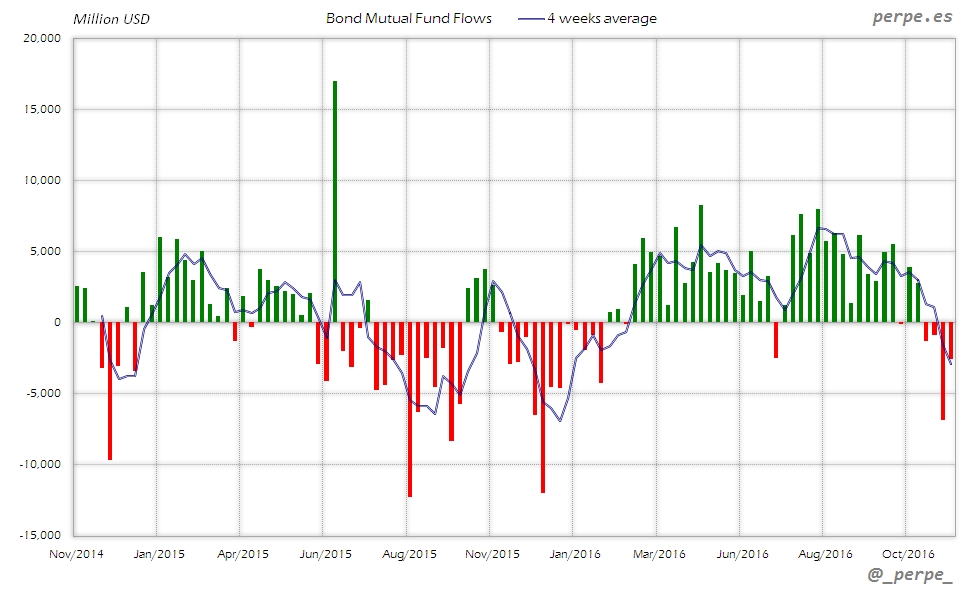

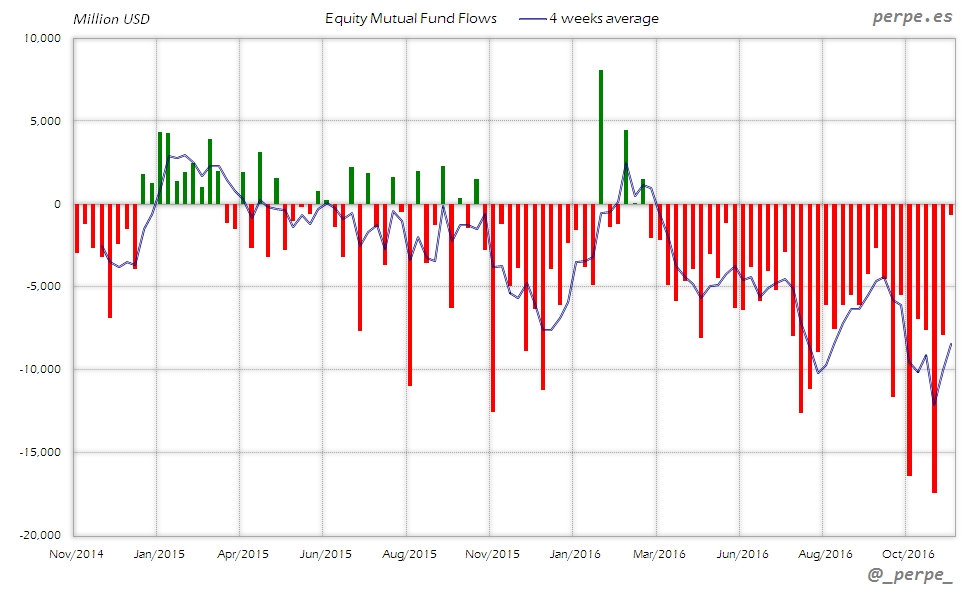

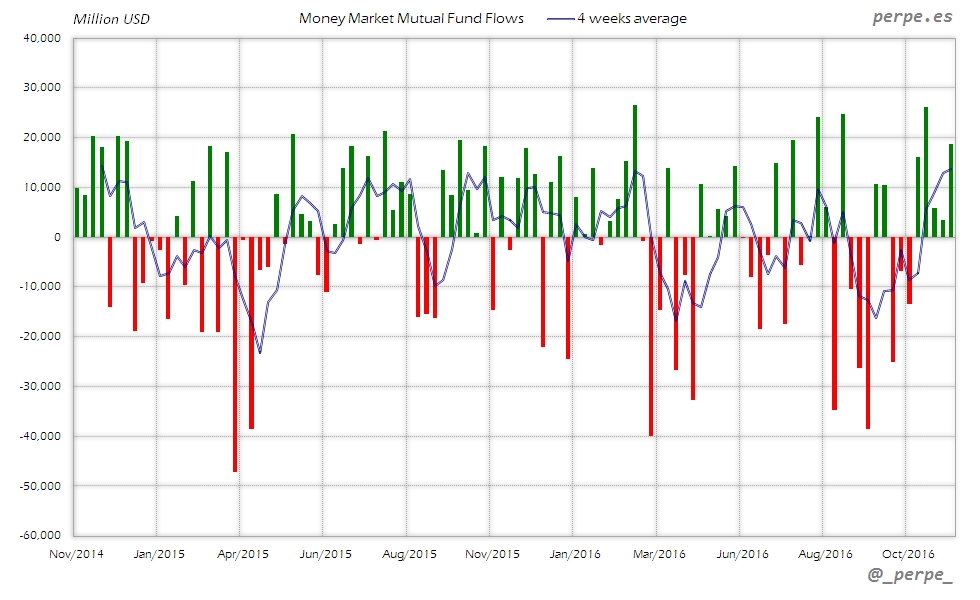

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 22 de Noviembre fueron los siguientes:

| Flujo de Fondos de Inversión (Millones de dólares) - Semana 47 | |||

| Semanal | Media 4 semanas | Acumulado desde inicio año | |

| - Acciones USA | -844 | -7,754 | -216,985 |

| - Acciones Extranjero | 173 | -660 | -16,691 |

| Acciones (Total) | -672 | -8,414 | -233,675 |

| Bonos | -2,618 | -2,923 | 124,201 |

| Monetarios | 18,761 | 13,541 | -53,269 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Reembolsos moderados esta semana en fondos de renta variable, aunque aún acumulan 37 semanas en negativo. En el acumulado anual las salidas son cercanas a los 234.000 millones de dólares mientras el año pasado en las mismas fechas los inversores habían reembolsado unos 42.000 millones.

Bonos

Cuarta semana de reembolsos en fondos de renta fija acumulando casi 12.000 millones de dólares en ese periodo. En lo que va de año las suscripciones son de 124.000 millones, más de 20 veces que en el mismo periodo del año anterior, con menos de 6.000 millones.

Monetarios

Suscripciones durante 5 semanas consecutivas en fondos de dinero por un total de 70.000 millones de dólares. Este año el saldo negativo acumulado se reduce hasta unos 53.000 millones, frente a las suscripciones por casi 16.000 millones en 2015.

Perpe.

Twitter: @_perpe_

Resumiendo la sesiçon, el referéndum en Italia salió bajo la peor de las hipótesis, NO, y además con mucha diferencia de votos, lo que ha llevado a la dimisión de Renzi. Pero el mercado ha reaccionado como al final en el brexit, o tras las elecciones de EEUU, justamente al revés de lo esperado. Dicen ahora que porque el BCE está ahí, aunque no se han visto compras claras de bonos del BCE y porque no habrá elecciones en Italia hasta 2018 seguramente. En fin. Una sorpresa más, lo que ya deja de ser sorpresa, porque ha pasado varias veces tras un acontecimiento político. Toda esta volatilidad no saca a Europa del lateral. El euro también reacciona completamente al revés y ha terminado subiendo.