Era el 4 de mayo de 1949, cuando en medio de una tormenta, un avión Fiat G 212 intentaba llevar a los jugadores del Torino italiano de vuelta a casa tras jugar un partido amistoso en Lisboa. El Torino era el mejor equipo del momento de toda Europa y habían ganado las ligas italianas de 1946, 1947 y 1948, en aquellos momentos le llevaban al segundo clasificado 8 puntos de ventaja y les quedaban cuatro partidos.

Pero a las cuatro y dos minutos de aquella fatídica tarde, el piloto no pudo hacerse más con los mandos del avión y el aparato se estrellaba cuando ya casi estaban a punto de aterrizar contra la basílica de Superga en Turín. No hubo supervivientes, todos los jugadores del equipo murieron, así como los directivos y la tripulación. El hecho conmovió a todos los amantes del fútbol de Europa se le dio a título póstumo la liga de 1949 al Torino y yo recuerdo como mi padre buen amante del fútbol como yo, me contaba muchas veces esta historia sin poder evitar por su sensibilidad una lagrimilla, él entonces me decía que tenía 20 años y jugaba y adoraba el fútbol, una de las pocas distracciones que tenía en la durísima España de la postguerra.

Los aficionados coreaban siempre a partir de entonces la frase "Sólo la muerte pudo vencerlos". Según me contó mi padre, el famosísimo con el tiempo Ladislao Kubala que por aquella época acababa de salir de un campo de concentración y que lo estaba pasando fatal recibió una invitación del Torino para ir a ese partido en Lisboa para jugar y probar con el Torino. Para Kubala era una gran oportunidad pero resulta que le dijeron que justo ese día su mujer se había escapado del telón de acero junto a su hijo Branko y que iba a reunirse con él en Italia. Esto le salvó la vida. Dicen que después durante muchos años cada vez que Kubala a lo largo de su carrera deportiva pasaba por Turín se acercaba a depositar un ramo de flores en el lugar donde podría haber estado su tumba. La muerte no volvió a visitarle hasta mayo del 2002 donde este genial jugador nos dejó a todos aunque los buenos aficionados al fútbol jamás le olvidaremos.

Tras esta tragedia, la selección italiana que participaba en los Mundiales de Brasil de 1950 se vio con que se había quedado sin sus titulares, pues nada menos que diez de los once jugadores seleccionados jugaban en el Torino y por tanto habían muerto. Aquel mundial, primero tras la II Guerra Mundial estuvo plagado de anécdotas, como la retirada de la selección de India por obligarles la FIFA a jugar con botas y estar acostumbrados la mayoría de sus jugadores a jugar descalzos. Pero la más curiosa fue que la selección italiana mermadísima por la tragedia del Torino tenía que viajar como todas las europeas en avión. Pero la psicosis entre los jugadores era tan grande tras lo sucedido que al final decidieron embarcarse en el barco de línea entre Napoles y Santos.

Un barco llamado Sises. A los directivos no se les ocurrió otra cosa, que aunque el viaje iba a durar muchísimo como se pueden imaginar, no habría problema según ellos pues se entrenarían en la cubierta del trasatlántico que era muy grande. Y así lo hicieron, pero lo curioso fue que como por otra parte era lógico, en muy pocos días los balones fueron cayendo al mar por la borda uno a uno y los utilleros que no fueron escuchados en ningún momento tuvieron que decir un buen día que no quedaba un sólo balón a bordo por lo que se acabaron los entrenamientos con balón.

Con toda esta peripecia la selección italiana llegó cansada por el viaje y falta de forma por no entrenarse adecuadamente y fue eliminada del mundial a las primeras de cambio al ser derrotados por Suecia por dos goles a tres.

Hoy las bolsas europeas han subido fuertemente. Los operadores se preguntan si todo lo que ha pasado es real o si no será como el entrenamiento de la selección italiana en la cubierta de un barco, algo demasiado inestable e imposible para parar la crisis, como no pudo parar tampoco la selección azzurra la suya propia. No se puede saber cuál es la respuesta. De momento rebote claro.

Y todo gracias a la recuperación de los bancos. En primer lugar por los buenos resultados de Commerzbank, que ha volado al alza. En segundo lugar porque Deutsche Bank ha anunciado una recompra de bonos de 3.000 millones de euros para calmar al mercado.

También ha ayudado un fortísimo rebote del petróleo, con una ganancia de más del 10%.

Al final el S&P 500 ha rebotado en el soporte 1.800.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura alcista en Europa. Estos son los factores a considerar.

1- El principal factor alcista es el cierre muy lejos de mínimos de ayer en EEUU.

A las 20h40 las cosas estaban mal y corría peligro de que cayera el soporte de los 1.800 puntos en el S&P 500. Pero justo cuando más feo estaba todo apareció el rumor salvador.

El petróleo se disparaba de 26 a más de 27 dólares en pocos instantes, ante un rumor que decía que la OPEP podía llegar a un acuerdo de recorte. Incluso el Wall Street Journal se hacía eco de dicho rumor.

Las bolsas al ver como se disparaba el petróleo, aprovecharon para rebotar a su vez, y esto nos ha salvado en la apertura.

No se sabe el grado de fiabilidad que puede tener dicho rumor.

El soporte 1.800 sigue siendo vital.

2- Otro factor alcista en la apertura, es el hecho de que Commerzbank está subiendo el 10% en preapertura tras haber dado resultados más o menos en línea, pero con la sensibilidad que hay hacía los bancos, parece que se lo han tomado a la tremenda, y esto podría ayudar al sector.

No obstante la desconfianza hacia el sector sigue en todo lo alto. No se sabe que pasará en los próximos días, nada ha cambiado.

3- No tan positivo el cierre del Nikkei del 4,85% cayendo, pero hay que recordar que estuvo cerrado el día anterior, y lo que ha hecho es ponerse al día de los desplomes.

4- Hay que seguir dando un ojo a la grave crisis de la deuda portuguesa. Está el bono a 10 años al 4,40% y si no fuera por las compras del BCE, estaríamos ante otra crisis de deuda sin duda alguna. El mercado no se fía del nuevo gobierno, y menos después de la dudosa quita en el asunto de Novo Banco- Espirito Santo, dando prevalencia a unos acreedores frente a otros de manera poco ortodoxa. Además Bruselas ha advertido que si no se toman más medidas su presupuesto va a dar problemas.

Pasemos al frente corporativo.

Commerzbank da resultados en línea, pero sube 10% en preapertura.

ThyssenKrupp da resultados peor de lo esperado

Renault da resultados con mejoría de margen, aunque con problemas en el mercado ruso.

L’ Oreal da resultados con fuerte alza.

En cuanto a datos macro:

PIB de Q4 e IPC de Alemania en lo esperado +0,3% y -0,8% respectivamente

A las 08h45 empleo en Francia

A las 09h inflación en España

A las 10h PIB de Italia

A las 10h30 datos de construcción en UK

A las 10h30 PIB de Portugal

A las 11h PIB de la eurozona y además producción industrial.

Más información en el vídeo de apertura.

Las bolsas europeas registran a estas horas subidas claras.

Dos factores clave, apoyan el rebote, los buenos resultados de Commerzbank y el rebote del petróleo.

Gracias a Commerzbank que sube más del 16%, el sectorial bancario sube 3,6%. Mientras que la subida del petróleo propulsa al sector de energía un 3,6% y al de materiales básicos, atención, al 6,1% de subida.

La subida del segundo banco alemán contagia al primero, Deutsche Bank, que rebota casi el 10%.

No todo es de color de rosa en los bancos y así tenemos a la Banca Monte dei Paschi bajando más del 5%, tras rebajar las posibilidades de una alianza como se había descontado en los últimos días.

Nadie se fía de nada no obstante, y más teniendo en cuenta que esta semana no hemos tenido un clásico en dar problemas, es decir China. Toda la semana cerrados por festividad del año nuevo. Ya veremos el lunes, cuando vuelvan a aparecer en escena con su bolsa casino, su moneda siempre peligrosa, y sus eternos malos datos macro.

Tampoco inspira nada de confianza la marcha de la situación en Portugal, con su deuda a 10 años muy vendida por los operadores, y su rentabilidad en 4,3%, lo cual para tener al BCE de paraguas, pone los pelos de punta, si no estuviera el BCE teníamos el lío montado con total seguridad otra vez. Las compras de bonos del BCE han dejado de ser una medida para espolear el crecimiento, y francamente son un muro contra otra crisis. Italia con sus graves problemas bancarios, y España con su incertidumbre política también lo podrían estar pasando muy mal, si no estuviera el BCE comprando a mansalva sus bonos. En esta situación mejor no confiarse demasiado.

En cuanto al petróleo, su rebote fue muy oportuno para salvar por los pelos al S&P 500 cuando se aproximaba al muy peligroso soporte de los 1.800.

El rebote de hoy técnicamente no significa nada, y hay que tener claro que la tendencia sigue completamente bajista.

Y con toda esta situación de tensión, Yellen contaba hace pocas horas la cantinela de que seguiría subiendo gradualmente los tipos de interés, lo cual todos sabemos que no, desde que nos enteramos que los Reyes magos eran los padres, miren lo que cree el mercado:

.jpg)

Ahora mismo da más posibilidades de una bajada que de una subida. La verdad es que da pocas posibilidades a ambas, pero la realidad es que da algo más a la bajada que a la subida.

Personalmente sigo pensando que el próximo movimiento aunque tarde mucho seguramente será una bajada, justo lo contrario de lo que dice Yellen.

Como algún banco americano haga esto que está haciendo el Deutsche lo hará a toda prisa, vean el credit default swap a 1 año del banco alemán, desmadrado completamente

.jpg)

Está todo muy peligroso de nuevo, y no es de extrañar, que ayer corriera por EEUU esta broma sobre las calificaciones que dan las compañías de rating:

.jpg)

Fuente: https://twitter.com/RudyHavenstein

Y es que el susto es importante, y esto lleva a los pequeños inversores otra vez a un extremo negativo de mercado, como puede verse en este gráfico de la encuesta publicada ayer por la Asociación Americana de Inversores individuales

.jpg)

Como vemos los alcistas están por debajo del 20%, y está es tan sólo la octava vez que esto ocurre desde 1990.

Estas cosas hay que manejarlas con prudencia. Porque en estos extremos de mercado, se pueden extremar las cosas más. Vean este gráfico donde se ve que la situación de pesimismo de otra encuesta muy seguida, la de Investors Intelligence, también muy extremada negativamente, es similar a la que se veía en 2008-2009

.jpg)

Como vemos en aquella ocasión se cayó bastante más aún y aún se extremó la lectura más. Esto es solo una referencia.

Y es normal con la que está cayendo que anden asustados. Al final vendrán las oportunidades, pero nunca se sabe dónde puede estar el suelo:

.jpg)

Otra muestra más del miedo, es la entrada en fondos de metales preciosos, vean este gráfico:

.jpg)

Como ven esta semana ha tenido la segunda mejor semana de entradas en fondos de metales preciosos desde el 2010.

Pasemos a otro tema. Muy interesante el artículo que ha publicado Gonzaga Gimenez en su web, nuestro profe de largo en el programa de formación anual. Vean esta cita:

Cada mes comprobaremos cuál de los dos activos ha tenido mayor rentabilidad anual, el SP500 americano, o la renta variable del resto del mundo, el ACWI ex-us.

Tras comprobar cuál de las dos rentas variables ha ido mejor, comprobamos que supere a la rentabilidad de los bonos.

Si no es asi, compramos bonos.

Y si la renta variable supera a los bonos, pues compramos la renta variable, la que mejor haya ido.

Por eso esta técnica se llama dual: combina la ventaja del momento relativo, al comparar dos tipos de rentas variables, EEUU y el resto del mundo (que incluye economías avanzadas, pero también emergentes), y la ventaja del momento absoluto, que se refugia en bonos sin riesgo en caso de que todo vaya mal.

Los resultados:

Recomiendo leer todo el artículo que aporta ideas muy interesantes:

Dual momentum: un sistema probado para batir al mercado

http://slowinver.com/dual-momentum-un-sistema-para-batir-al-mercado/

El saldo de las instituciones al cierre de ayer sigue siendo neutral y no hemos perdido los mínimos de enero, por lo que la situación es de “calma tensa”.

A esta hora el mercado europeo intenta cerrar la semana dejando una media sonrisa a los inversores, pues está subiendo cerca del 1% de media, aunque no sin algunos claroscuros.

Por el momento la gran mayoría de los súper sectores en Europa está en positivo con un punto brillante en el de recursos básicos que va camino del +8,8% de mejora al ver que esos rumores acerca de un acuerdo en la OPEP para reducir la producción están disparando el precio del crudo, casi el 4% en el de referencia en Estados Unidos y prácticamente lo mismo en el de referencia en Europa. Recordemos que las mineras y las petroleras tienen nexos en común porque las primeras tienen muchos activos en la exploración y extracción de crudo. Además, también han tenido últimamente un buen apoyo por parte del precio del oro que ha llegado a superar los 1200 $ empujados no sólo por el afán de seguridad de los inversores sino también por haber roto una directriz bajista que duraba desde bien entrado 2013.

La situación de miedo general ha sido lo que al final ha disparado el precio del oro y ayer el disparo también fue técnico.

Si miran el gráfico adjunto verán que el disparo al alza que nos ha hecho superar los 1.200$ es por la superación de la directriz bajista que dominaba desde uno de los máximos de 2013.

Ahora el problema se llama sobrecompra con un RSI en 85, siendo la última vez que tocó esa zona en 2011 cuando el precio tocó los 1.900$.

.gif)

En relación a lo anterior, el súper sector de petroleras también está moviéndose 3,51% al alza y si miran el gráfico adjunto del crudo entenderán esa media sonrisa que tiene sector ahora:

Como se puede ver, ayer cerramos muy lejos de los mínimos del día gracias a una nueva intervención verbal en forma de rumores. Rusia se pone a sacarlos al mercado cuando ronda los 30$, que es cuando estuvo en la parte baja del canal. Arabia los niega cuando toca la parte alta… y la nueva bajada pone más rumores de acuerdo para la reducción de la producción cuando creamos un nuevo mínimo del año y que ayuda a mantener la cotización dentro de ese canal.

Como se puede ver, la muestra de interés comprador de ayer cierra la vendedora en forma de estrella de la noche en la parte alta del canal:

.gif)

Por último, el súper sector bancario también está mejorando 5,6% y eso se nota en el Ibex 35.

Commerzbank, el protagonista del día por buenos resultados

Que todo el mundo está pendiente del sector bancario y con mucho miedo en el cuerpo, lo sabemos todos. Que hay muchos resultados malos y el entorno de bajos tipos de interés hace lo mismo con los bancos que el bajo precio del crudo con las petroleras, también. Pero en un momento en donde muchas miradas están puestas en el DT Bank, que aparezca otro banco importante alemán y saque resultados positivos, es un alivio.

Vean la situación del súper sector bancario del Stoxx 600. Este es el gran problema: la tendencia de recuperación desde la crisis se ha roto, así que todo el mundo vende bancos.

.gif)

Pues bien, el beneficio neto en el Q4 es de 187 millones de euros desde las pérdidas de 280 del año pasado, bastante mejor de lo esperado. Anota un beneficio anual superior a los 1.000 millones y le ha costado 5 años llegar a esto.

Las ventas son la clave aquí pues suben a 2.300 millones desde los 1.800 del mismo período del año pasado y lo esperado. También las provisiones para malos préstamos bajan por el buen desempeño de la economía alemana.

Lo mejor de todo son los comentarios de la directiva sobre los mismos, pues parece que han ganado confianza en que su trabajo y dirección ha sido un éxito y espera que el beneficio suba en 2016.

Lo peor es que sigue teniendo un punto débil en Polonia con las hipotecas denominadas en CHF pues si el Gobierno del país las pasa a Zlotys, puede haber problemas.

El USDJPY y el miedo que despierta su evolución:

Ya hemos visto que el HCH que se creó en 2015 ha tenido nefastas consecuencias en los mercados, pero es que lo que más miedo da es que este par suele ser un indicador de los mercados porque se utilizaba y utiliza como arma de apalancamiento en carry-trade.

Como se puede ver en el gráfico adjunto, la recuperación del par nos ha llevado exactamente al máximo de 2007. Dese ese momento el par y el SP 500 empezaron a bajar con fuerza. En 2009 la FED empezó a meter mano, y el tramo final empezó a aparecer cuando el BoJ se unió a la fiesta.

Ahora el miedo que es tengamos una situación parecida a la de 2007 en el sentido de que se vuelva a entrar en una zona de desapalancamiento que saque dinero de las bolsas y nos siga presionando a la baja:

.gif)

Oro: entre refugio y técnico, pero muy sobrecomprado:

La situación de miedo general ha sido lo que al final ha disparado el precio del oro y ayer el disparo también fue técnico.

Si miran el gráfico adjunto verán que el disparo al alza que nos ha hecho superar los 1.200$ es por la superación de la directriz bajista que dominaba desde uno de los máximos de 2013.

Ahora el problema se llama sobrecompra con un RSI en 85, siendo la última vez que tocó esa zona en 2011 cuando el precio tocó los 1.900$.

- Renault, resultados

Renault presenta resultados de beneficios netos de 2.820 millones de euros en 2015, lo que supone casi un 50% más con respecto a 2014.

Por parte de las ventas, suben más del 10% hasta colocarse en los 45.330 millones de euros. El margen sube al 5,1% desde el 3,9% anterior gracias a una reducción de costes.

La alegría para los inversores es doble porque también sube dividendo hasta los 2,4 euros desde 1,9.

ThyssenKrupp, resultados

TK presenta resultados del Q4 (que corresponde con su Q1 fiscal) con pérdidas de -23 millones de euros, peores de lo esperado, cuando el año pasado por estas fechas tuvo beneficios de 54 millones. Los beneficios ajustados caen -26% a 234 millones.

Como podemos imaginarnos, los problemas del acero son los causantes y las ventas bajan -5% a 9.550 millones de euros. La división encargada de suministrar al mundo de la automoción sube sus EBIT a 71 millones desde los 4 millones del año pasado. La de ascensores sube a 203 desde 25. Está claro que sí hay demanda en sectores en donde la reducción de peso es uno de los motores de la mejora.

Con respecto a las previsiones, para todo 2016 reiteran sus cifras y pone la esperanza de una recuperación de los mercados de materias primas en la segunda mitad del año… como otros apuntan al mercado de crudo, así que lo tendremos en mente.

Los datos de Europa de hoy:

Alemania:

- IPC de Alemania final de enero queda en -0,8%%, lo esperado y lo mismo que el avance.

Interanual queda en +0,5%, lo mismo que el avance y lo esperado.

- Precios mayoristas de enero caen -0,4% desde el -0,8% anterior y mucho peor de lo esperado que era una mejora de +0,2%.

Interanual cae -1%, lo mismo que el anterior.

- PIB de Alemania del Q4 preliminar mejora +0,3%, lo esperado.

Interanual sube +2,1% desde el +0,3% anterior y peor de lo esperado que era +2,3%.

España:

IPC de España de enero queda en -1,9%, lo mismo que la previsión y lo esperado. Interanual -0,3%, lo esperado y lo mismo que la previsión.

Armonizado queda en -2,5%, lo esperado y lo mismo que la previsión. Interanual cae -0,4%, lo mismo que la previsión y lo esperado.

Francia:

Creación de empleo del Q4 preliminar mejora +0,2%, mejor de lo esperado que era +0,1% y desde plano.

Italia:

PIB de Italia del Q4 preliminar mejora +0,1% desde +0,2%, y peor de lo esperado que era +0,3%.

Interanual +1% desde +0,8% y peor que el +1,2% esperado.

Eurozona:

PIB de la Eurozona del Q4 preliminar mejora +0,3%, lo esperado. Interanual +1,5%, también lo esperado.

Producción industrial de la Eurozona de diciembre cae -1% desde el -0,5% anterior y mucho peor de lo esperado que era una mejora de +0,3%. Interanual cae -1,3% desde +1,4% y mucho peor de lo esperado que era +0,8%.

Los datos de EEUU de hoy:

- Las ventas minoristas del mes de enero en EEUU suben 0,2% cuando se esperaba +0,1%. La cifra del mes anterior se revisa de -0,1% a +0,2%

Si quitamos coches que suelen distorsionar bastante suben 0,1% cuando se esperaba sin cambios. La cifra del mes anterior se revisa de -0,1 a +0,1%

Dato bueno, teniendo en cuenta que el consumo es el 70% del PIB y teniendo en cuenta además las revisiones al alza del mes anterior.

Bueno para dólar y bolsa, malo para bonos

- Precios de importación en EEUU de enero bajan 1,1% cuando se esperaba -1,4%.

Precios de exportación bajan 0,8% cuando se esperaba -0,9%

Precios de importación sin petróleo -0,2%

Dato que no debería mover mercado.

- Confianza del consumidor de la Universidad de Michigan del mes de febrero, preliminar, baja de 92 a 90,7, cuando se esperaba 92.

Indicador de condiciones actuales baja de 106,4 a 105,8, mejor de lo esperado que era 105.

Indicador de expectativas baja de 82,7 a 81, cuando se esperaba 82.

Dato flojo, bueno para bonos, malo para dólar y bolsa.

- Inventarios empresariales de diciembre +0,1% que era lo esperado. Ventas -0,6%.

Dato que no debería mover mercado.

- Índice del instituto económico ECRI semanal anualizado baja a -2,6% desde -2,3%. Índice semanal sube a 130,0 desde 129,6.

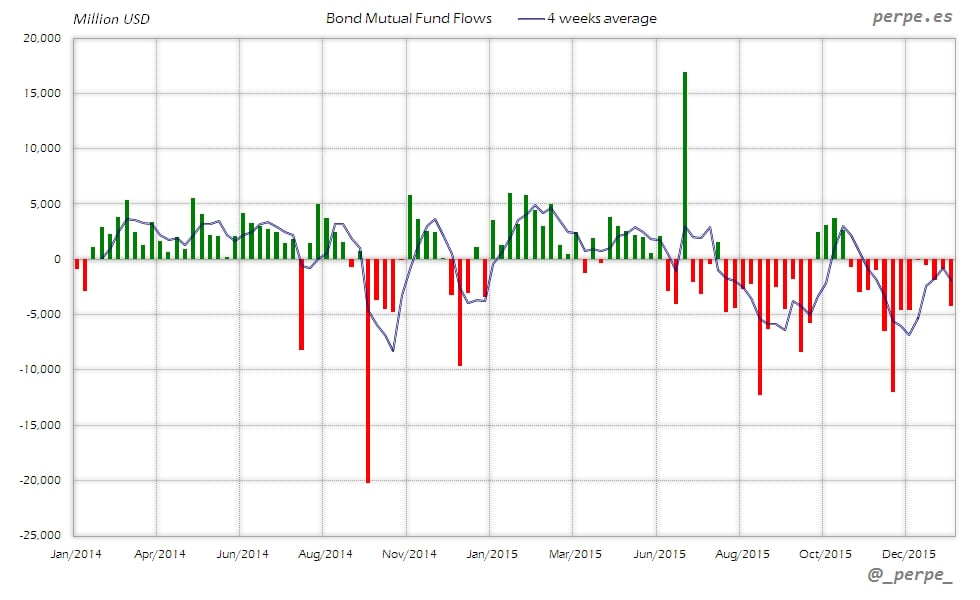

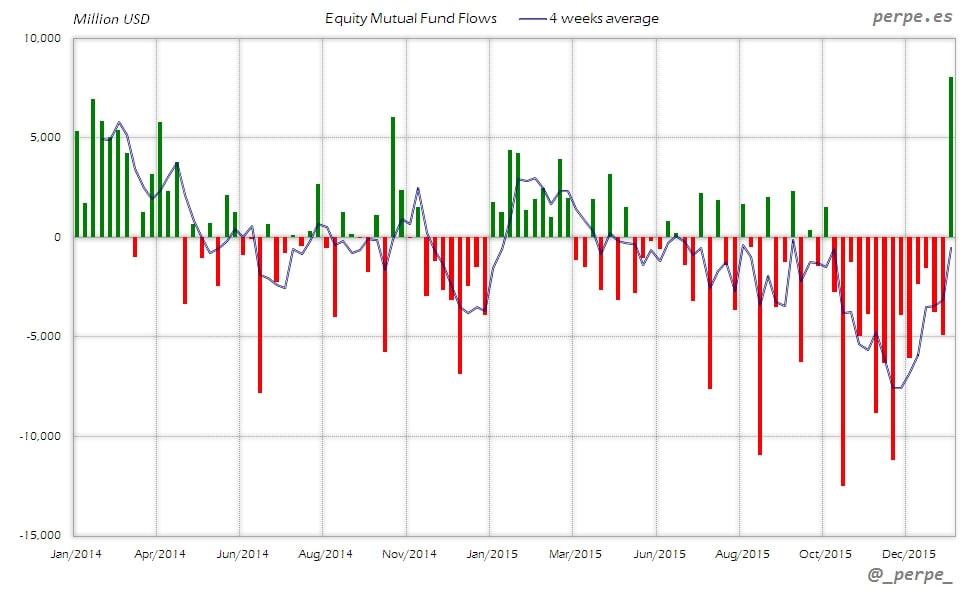

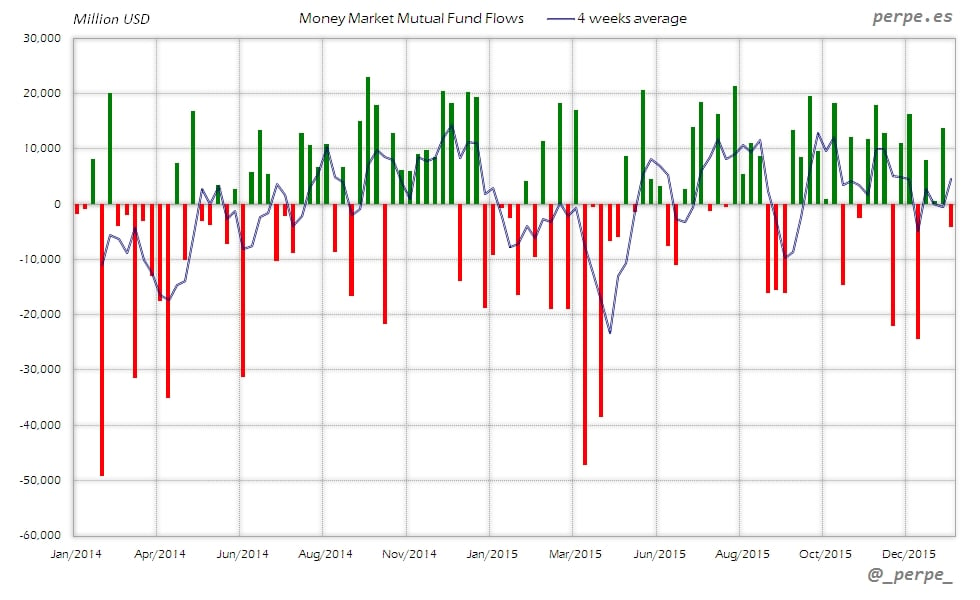

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 3 de Febrero fueron los siguientes:

| Flujo de Fondos de Inversión (Millones de dólares) - Semana 5 | |||

| Semanal | Media 4 semanas | Acumulado desde inicio año | |

| - Acciones USA | 2,313 | -3,402 | -17,547 |

| - Acciones Extranjero | 5,744 | 2,851 | 12,964 |

| Acciones (Total) | 8,057 | -551 | -4,584 |

| Bonos | -4,289 | -1,916 | -7,764 |

| Monetarios | -4,182 | 4,521 | -6,428 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Muy fuertes entradas esta semana en fondos de renta variable al nivel más alto desde la semana del 6 de Noviembre de 2013, en la que en fondos extranjeros las suscripciones son más del doble que en domésticos. De hecho, en fondos extranjeros en las últimas 5 semanas consecutivas de entradas se acumulan casi 13.000 millones de dólares. En lo que va de año las salidas superan los 4.000 millones, mientras el año pasado en las mismas fechas las eran de unos 6.000 millones.

Bonos

Reembolsos en fondos de renta fija durante 13 semanas consecutivas por un importe de 43.000 millones de dólares. En el acumulado anual las salidas son cercanas a los 8.000 millones frente a suscripciones por más de 11.000 millones el año anterior en el mismo periodo.

Monetarios

Salidas en fondos de dinero después de 3 semanas de entradas, que aumenta el saldo negativo este año hasta más de 6.000 millones de dólares, inferior a los 28.000 millones en 2014.

Perpe.

Datos y gráficos a diario en Twitter: @_perpe_ y en Web: perpe.es

Nosotros en la familia, seguimos preocupados por la salud del peque. En ninguna de las pruebas realizadas se ha visto claro el motivo de los sangrados tan fuertes que ha tenido. Y sigue sangrando. Por lo que está a reposo, y ayer le hicieron una nueva prueba con la que tienen bastantes esperanzas de aclarar el asunto. Parece claro que sangra de algún lado del estómago o intestino. Así que como las pruebas normales no han funcionado, le han dado una píldora que tiene una cámara de fotos, una batería y una antena. Se traga y la tienes varias horas hasta que se acaba la batería dando vueltas por el estómago. Esperamos que con esto podamos aclarar el asunto. Porque el niño no está nada bien, y no tiene tratamiento.

Ya les iré contando cómo van las cosas.

Buen fin de semana a todos y a Claudia en particular.