Anécdota tomada de la web Torre 64, una página de Perú dedicada al ajedrez.

"En 1930, un joven que vivía en Portland, Oregon, se enteró que el campeón del mundo, Alejandro Alekhine, daba una sesión de simultáneas en Los Angales. La cuestión de la distancia no impresionó lo más mínimo a nuestro hombre. Tres horas de avión lo llevaron a Los Angeles en el tiempo previsto para la sesión. Una vez instalado para jugar contra el campeón del mundo, ignoró a todos los otros participantes, y precipitadamente jugó movimiento tras movimiento, sin querer esperar a que le volviese a tocar el turno,(la cortesía y razones de organización exigen que las jugadas sean hechas sucesivamente en cada tablero, al objeto de que todas las personas presentes tegan una oportunidad igual de jugar seguido.) Alekhine se había encontrado en otras ocasiones con fogosos semejantes y se pudo al ritmo de su adversario, y pam, pam, pam, hicieron las piezas y los peones, hasta el momento en que, después de once jugadas, el joven se encontró en posición de mate. Había volado más de 1600 kms. para poder jugar una partida en la que el campeón del mundo tardó trece segundos en darle mate."

Yo no llegué a recorrer 1.600 kilómetros, pero sí llegué a pedir un día de vacaciones y recorrer 50 kilómetros hace más de 20 años por una carretera de mala muerte, con mi Renault 5, para jugar una simultánea con un campeón del mundo ruso. En concreto con Karpov. Duré algo más, pero no creo que pasara de los 10 minutos, pero me dio igual, sigo recordando aquel día como algo maravilloso y uno de los recuerdos que guardo con más cariño. Nunca lo olvidaré.

En fin, hay cosas que cuestan mucho que se terminan de forma muy breve. Es la historia de la bolsa actual, sube pero no dura, al lateral, baja pero no dura, al lateral, y lateral por todos lados.

El día ha sido insufrible. Unas bolsas absolutamente paradas con la volatilidad bajo mínimos, dejando pasar horas, mostrando la falta total de personalidad de las bolsas europeas, que solo se han movido cuando Wall Street ha decidido subir un poco por el buen dato de ventas de viviendas, fin de la historia. Cada día pienso más que es mejor jugarse el dinero directamente con productos de EEUU, por muchos años que pasen, parece difícil que los mercados europeos consigan tener su propio duende. Mejor ni pensar el lunes que nos espera con EEUU y UK festivo, aunque quizá haya algo de movimiento por el resultado de las elecciones, veremos.

De momento en la parte alta del lateral todos, pero sin salir de él.

Vamos con la crónica de la sesión al completo.

Se esperaba una apertura plana en Europa, estos son los factores clave en el día.

Europa se muestra cauta ante las ventas que provocan las elecciones del domingo, pese a que ayer Wall Street cerró bien.

Un Wall Street que sigue celebrando unas actas de la FED donde presuntamente se dijo que no iba a haber problemas con los tipos de interés. Parece que el mercado va un poco demasiado optimista con el tema, porque leyendo las declaraciones diarias de miembros de la FED, lo que se denota, es una confusión, y un no tener demasiado claro lo que tienen que hacer, como nunca se ha visto en la FED, que se ha caracterizado siempre por tener las cosas muy claras. Pero bueno, lo que importa es lo que piense el mercado.

Ayer se vio rebotando con claridad a las acciones de internet, y este sectorial dentro del Nasdaq, estaba rompiendo la directriz bajista que le guiaba desde que empezó la dura corrección del sector. Quizá sea signo de estabilización, ya veremos en días sucesivos.

Todo el mundo sigue hablando de la falta de volatilidad en todos los mercados a la vez, algo que no se veía desde el 2007. No hay volatilidad ni en bolsas, ni en divisas, ni en bonos, ni en materias primas, complicando mucho la operativa intradía.

Y menos que va a haber, porque les recuerdo que el lunes es fiesta en Wall Street, esto condicionará la sesión de hoy, porque muchos en EEUU no querrán líos con tanto día cerrado por delante, y prefiero no imaginarme si ahora estamos con este muermo de mercado como va a estar el lunes en Europa, con Wall Street cerrado.

Mientras en Europa, se mira con el rabillo del ojo a Ucrania, donde los incidentes se suceden y en las últimas horas hay numerosos muertos, en escaramuzas entre fuerzas militares del gobierno y pro rusos.

Igualmente se mira con desconfianza las elecciones del domingo, sobre todo porque se teme desestabilicen algunos países con gobierno frágil como el italiano. La bolsa y la deuda italiana lo está haciendo claramente peor en los últimos días que las demás.

Hoy a las 10 dato de IFo en Alemania al que siempre hay que estar atento por si da volatilidad. Se espera 110,90.

Europa se muestra cauta ante las ventas que provocan las elecciones del domingo, pese a que ayer Wall Street cerró bien.

Un Wall Street que sigue celebrando unas actas de la FED donde presuntamente se dijo que no iba a haber problemas con los tipos de interés. Parece que el mercado va un poco demasiado optimista con el tema, porque leyendo las declaraciones diarias de miembros de la FED, lo que se denota, es una confusión, y un no tener demasiado claro lo que tienen que hacer, como nunca se ha visto en la FED, que se ha caracterizado siempre por tener las cosas muy claras. Pero bueno, lo que importa es lo que piense el mercado.

Ayer se vio rebotando con claridad a las acciones de internet, y este sectorial dentro del Nasdaq, estaba rompiendo la directriz bajista que le guiaba desde que empezó la dura corrección del sector. Quizá sea signo de estabilización, ya veremos en días sucesivos.

Todo el mundo sigue hablando de la falta de volatilidad en todos los mercados a la vez, algo que no se veía desde el 2007. No hay volatilidad ni en bolsas, ni en divisas, ni en bonos, ni en materias primas, complicando mucho la operativa intradía.

Y menos que va a haber, porque les recuerdo que el lunes es fiesta en Wall Street, esto condicionará la sesión de hoy, porque muchos en EEUU no querrán líos con tanto día cerrado por delante, y prefiero no imaginarme si ahora estamos con este muermo de mercado como va a estar el lunes en Europa, con Wall Street cerrado.

Mientras en Europa, se mira con el rabillo del ojo a Ucrania, donde los incidentes se suceden y en las últimas horas hay numerosos muertos, en escaramuzas entre fuerzas militares del gobierno y pro rusos.

Igualmente se mira con desconfianza las elecciones del domingo, sobre todo porque se teme desestabilicen algunos países con gobierno frágil como el italiano. La bolsa y la deuda italiana lo está haciendo claramente peor en los últimos días que las demás.

Hoy a las 10 dato de IFo en Alemania al que siempre hay que estar atento por si da volatilidad. Se espera 110,90.

La mejora del rating de España:

De BBB- a BBB y con perspectiva estable. Vamos a ver cómo queda todo en este resumen de Bloomberg.

Es la primera subida de S&P desde que nos quitó el AAA en 2009, así que ya todas las agencias de calificación nos han subido la nota y nos alejamos de la zona de peligro que es la basura.

La bajada de tipos ha sido fundamental para hacer ver que somos capaces de pagar nuestras deudas. Si a esto le unimos la mejora de Italia y de Grecia también, la situación presenta una estabilización muy deseable en el largo plazo.

Consideran que la mejora de la competitividad y el crecimiento es una consecuencia de los cambios estructurales creados desde 2010. Si a esto le añadimos la política monetaria del BCE suben la previsión de crecimiento para España en el tramo 2014-2016 al 1,6% desde el 1,2%. Recordemos que ayer colocamos en mercado deuda a 10 años con una rentabilidad no vista desde 2004-2005.

Llevamos unas sesiones en donde la operativa intradía es bastante compleja y difícil porque absolutamente todo el mundo está esperando a la reunión del Banco Central europeo para ver qué es lo que se acaba haciendo para poder luchar contra la inflación.

Poco a poco siguen apareciendo comentarios y declaraciones de personal del banco y de fuera de él que hacen pensar a todo el mundo que la probabilidad de que al final se haga algo es muy alta, pero poco a poco se va reduciendo la esperanza de ver un programa cuantitativo a la europea, por lo que las apuestas principalmente van dirigidas a una bajada de los tipos y un pase negativo de los tipos de los depósitos bancarios. Algo que también se ve como probable son inyecciones de liquidez condicionadas, es decir, algo parecido al programa de fondos por préstamos británico para intentar hacer que las buenas condiciones de financiación puedan llegar a la pequeña y mediana empresa.

Siendo absolutamente todo dañino para el euro, hay que ser conscientes de que en estos momentos el par eurodólar está pisando por debajo de la media de 200 sesiones y que los máximos del año los dejamos precisamente este mes muy cerca del 1.4, y ahora estamos en 1.3619. Desde la última reunión del Banco Central Europeo, ya hay bastantes cosas descontadas, por lo que cuanto menos agresivas sean las acciones del BCE, menos reacción podremos ver en el mercado y en estos momentos este par está entrando en la sobreventa.

Siendo absolutamente todo dañino para el euro, hay que ser conscientes de que en estos momentos el par eurodólar está pisando por debajo de la media de 200 sesiones y que los máximos del año los dejamos precisamente este mes muy cerca del 1.4, y ahora estamos en 1.3619. Desde la última reunión del Banco Central Europeo, ya hay bastantes cosas descontadas, por lo que cuanto menos agresivas sean las acciones del BCE, menos reacción podremos ver en el mercado y en estos momentos este par está entrando en la sobreventa.

Algo que está ayudando a tener un incremento de la debilidad del euro en muchos cruces, es que el IFO de Alemania quedado peor de lo esperado tanto el sentimiento, condiciones actuales con expectativas y además las ventas minoristas de Italia también han quedado peor de lo esperado y con descenso.

Los puntos positivos los estamos teniendo otra vez en el mercado de deuda, ya que la situación general volverse favorable para la reducción de tipos si tenemos en cuenta que España ha sufrido otra mejora de calificación al igual que Grecia. Esto vuelve a poner una estructura favorable a los activos de riesgo con fuertes descensos de la rentabilidad tanto en Italia como en España, esta última otra vez por debajo del 3%, y con una ligera subida de tipos en Alemania, colocándolos al 1.41%, y moviendo los diferenciales a nuestro favor. Grecia es la que más dudas está presentando pues ha cancelado la bajada de tipos y lo sube ligeramente hasta el 6.4% y es que todavía expresa del miedo a que al final si se haga ese impuesto retroactivo sobre los tenedores de bonos extranjeros o algo parecido. Toda la mejora también se ha visto potenciada tras la última subasta en Alemania en donde la demanda no ha cubierto totalmente la emisión y ha sido lo que se queda el Bundesbank para operaciones propias lo que a final ha dejado un ratio superior al uno. Esto está muy bien porque lo que le ha dicho al mercado es que no hay interés en activos seguros, lo que puede potenciar la idea de que cuando la rentabilidad sea atractiva en la periferia, vuelvan las compras, tal como está pasando ahora.

En resumidas cuentas, estamos en un mercado absolutamente aburrido, sin apenas movimiento porque necesitamos catalizadores en los mercados de riesgo y además el lunes es festivo tanto en Londres como Wall Street, por lo que probablemente nadie tenga muchas ganas de complicarse la vida.

En términos generales, tenemos recursos básicos es el mejor con +0,94% seguido de automoción y recambios con +0,88% y los bancos con +0,66%.

En los que bajan tenemos a las minoristas cayendo -0,22%, bienes personales y del hogar con -0,49% y bebidas y alimentación con -0,53%.

Los puntos positivos los estamos teniendo otra vez en el mercado de deuda, ya que la situación general volverse favorable para la reducción de tipos si tenemos en cuenta que España ha sufrido otra mejora de calificación al igual que Grecia. Esto vuelve a poner una estructura favorable a los activos de riesgo con fuertes descensos de la rentabilidad tanto en Italia como en España, esta última otra vez por debajo del 3%, y con una ligera subida de tipos en Alemania, colocándolos al 1.41%, y moviendo los diferenciales a nuestro favor. Grecia es la que más dudas está presentando pues ha cancelado la bajada de tipos y lo sube ligeramente hasta el 6.4% y es que todavía expresa del miedo a que al final si se haga ese impuesto retroactivo sobre los tenedores de bonos extranjeros o algo parecido. Toda la mejora también se ha visto potenciada tras la última subasta en Alemania en donde la demanda no ha cubierto totalmente la emisión y ha sido lo que se queda el Bundesbank para operaciones propias lo que a final ha dejado un ratio superior al uno. Esto está muy bien porque lo que le ha dicho al mercado es que no hay interés en activos seguros, lo que puede potenciar la idea de que cuando la rentabilidad sea atractiva en la periferia, vuelvan las compras, tal como está pasando ahora.

En resumidas cuentas, estamos en un mercado absolutamente aburrido, sin apenas movimiento porque necesitamos catalizadores en los mercados de riesgo y además el lunes es festivo tanto en Londres como Wall Street, por lo que probablemente nadie tenga muchas ganas de complicarse la vida.

En términos generales, tenemos recursos básicos es el mejor con +0,94% seguido de automoción y recambios con +0,88% y los bancos con +0,66%.

En los que bajan tenemos a las minoristas cayendo -0,22%, bienes personales y del hogar con -0,49% y bebidas y alimentación con -0,53%.

Las bolsas europeas un día más dejan pasar las horas muertas, sin apenas movimiento. Y lo malo es que el lunes, salvo noticias inesperadas puede ser peor con festivos en EEUU y UK.

Todo el mundo a la espera. Pero ¿exactamente de qué? Se dice que esperamos al BCE…pero está más que filtrado lo que va a hacer el BCE, bajar tipos al 0,10 o al 0,15%, poner tasa de depósito negativa en la zona de -0,15 a -0,25%, y algún LTRO para la banca que estará condicionado a que este sector de verdad dé crédito a las PYMES. Lo de la QE ya se han ocupado los alemanes de dejar claro que de momento nada. Está bastante claro lo que va a hacer el BCE entonces ¿a qué esperamos exactamente? Es difícil de saber, pero la ausencia de volatilidad, y de movimiento empieza a ser primera plana en la prensa económica

Por ejemplo hoy aparece este tema en The Economist. En este artículo:

The volatility crash

When moderation is no virtue

Vean este gráfico:

.jpg)

La primera gráfica es la volatilidad del VIX sobre las bolsas, como ven muy cerca de mínimos de muchos años. La segunda es el indicador MOVE index de volatilidad de bonos, en mínimos de muchos años, y el último la volatilidad de las divisas, en mínimos de muchos años.

Bien, no me parece en absoluto baladí que pensemos sobre este tema.

Como bien dice el artículo de The Economist, la primera explicación que tiene un fenómeno tan raro como éste, es que la economía va perfecta y estable, y el sentido del riesgo del mercado se ha reajustado a la baja. ¿Pero de verdad va bien la economía? ¿Entonces por qué están los tipos a cero? ¿Por qué se ha llegado a pasar hambre en muchos países de la eurozona y se sigue así en muchas capas de la sociedad para bochorno de todos? ¿Por qué los crecimientos alemanes son los únicos buenos y al resto nos queda más mili que al Capitán Trueno para levantar cabeza en serio? En fin, es inútil seguir, no estamos en ninguna situación macro y de resultados de empresas que de verdad justifique este fenómeno.

¿Entonces qué pasa?

En el artículo creo que da en el clavo, la política ultralaxa de los bancos centrales, ha creado un mundo económico artificial, con una volatilidad artificial, basada en una subida de los precios de los activos, comprada a golpe de dólares por la FED (y otros bancos centrales) y una inversión que se beneficia de bajísimos tipos de interés. El problema de todo esto, es que es evidente que se romperá, en cuanto cesen los estímulos que no pueden ser eternos.

Vean la traducción de un párrafo:

Pero hay razones más profundas sobre las que preocuparse. Una razón por la que mucha gente de Wall Street son profundamente escépticos, si no francamente hostiles, a las políticas de la Fed es que ellos creen que la volatilidad es el orden natural de las cosas y la supresión artificialmente a través de la política monetaria es moralmente equivalente a la fijación de precios, y de manera más práctica, destinada a terminar en lágrimas cuando la inestabilidad natural del sistema reaparezca. Yo no tengo mucha simpatía con los argumentos morales; todos los regímenes monetarios fijan el precio de algo en términos de dinero: bonos, letras del tesoro a corto plazo, divisas, oro. Pero me preocupa que al exprimir la volatilidad a corto plazo, se nos puede almacenar volatilidad a largo plazo. Hyman Minsky pasó la mayor parte de los años de la posguerra el desarrollo de su tesis de que la estabilidad genera inestabilidad, y murió, en 1996, antes de verlo vindicado con el "momento Minsky" de 2008.

Asunto desde luego para reflexionar. Personalmente creo que como dice el artículo si la laguna de volatilidad es porque todo va perfecto, pues a estar tranquilos y táctica a seguir vender puts cada mes fuera de dinero, eso lo hacía un servidor hace muchos años en períodos así, cuando llevaba hedges. Pero no es el caso. Más bien este caso me recuerda, la anterior laguna de volatilidad, les pongo un gráfico de aquella época:

.jpg)

Por si no se ve bien, el ATR del futuro del mini S&P 500 era aún mucho más bajo que el actual, todo era estupendo, todo tranquilo, las bolsas subían con lentitud, pero subían, las fusiones y adquisiciones eran diarias, el paraíso, todos los activos estaban sin volatilidad, como ahora, lo malo es que este gráfico era de…mediados de 2007…creo que no hace falta recordar lo que pasó después. Ojo, no estoy diciendo que dentro de unos meses vaya a pasar lo mismo, pero sí, que al no ser causada la laguna de volatilidad por causas reales macro, sino artificiales, tarde o temprano, se puede desatar una tormenta de volatilidad, con tornados y todo.

El lunes será importante ver cómo reaccionan los mercados a las elecciones, ya saben que el problema está en que muchos operadores, creen que si se ve un ascenso de partidos extremistas o antieuropeos, se pueden desestabilizar gobiernos nacionales como el italiano o el griego, que actualmente son muy débiles, e incluso complicarse como podría ser el caso francés o inglés.

Para terminar quisiera recomendar la lectura de este artículo escrito por Blai5 a quien tenemos que agradecer tantos buenos indicadores como ha creado y que recomiendo totalmente. Personalmente uso a diario el Koncorde y el Vigia+astro, y eso que yo soy un intradía total, y estos indicadores inicialmente estaban diseñados para un poquito más de plazo, pero aun así van muy bien.

Indicadores Técnicos: Rompiendo Tópicos

Como bien dice en su artículo:

Critiquemos a los indicadores por lo que hacen o por lo que no pueden hacer, pero no por lo que algunos tópicos les atribuyan. Tópicos que repiten aquí y allá y que se consideran ciertos simplemente porque se repiten.

Por ejemplo, uno de los más habituales es el de considerar que como los indicadores técnicos se nutren de los datos del precio, son redundantes, inútiles y forzosamente retrasados respecto a ellos.

Y es cierto, este es un tópico muy habitual. Blai5 da argumentos en contra de esto durante todo el artículo muy razonables.

Vean por ejemplo esta cita:

En fin, que la opción de no utilizar indicadores técnicos es perfectamente respetable. Si usted se siente más cómodo o más seguro operando sin ellos, si le fastidia que le den señales equívocas o que yerren clamorosamente en ocasiones, no los use.

Pero piense en la de veces que el precio rompe claramente el soporte o la resistencia para volver atrás y pillarles/nos a contrapié. En el trading nada es garantía de nada.

Los indicadores son herramientas jóvenes, todo un nuevo mundo para explotar e investigar. Hay muchos, algunos mejores que otros. Pero yo no creo que sean inútiles. Inútiles serían si fueran redundantes y no ofrecieran una información diferente y complementaria a la del precio [cierre]; (…/…)

Cuando se recurre a la máxima de Dow de que “todo está en el precio”, yo les digo que estoy [casi*] de acuerdo. No sólo admito que todo está en el precio sino que CREO QUE HAY MUCHO MÁS EN EL PRECIO DE LO QUE PODEMOS VER A PRIMERA VISTA, y eso es lo que intentamos entresacar con esos pequeños cacharritos matemáticos que son los indicadores técnicos. [El casi* de arriba es porque -para mi gusto- falta el quinto dato fundamental: el volumen].

Yo como diseñador de indicadores aspiro a descubrir DENTRO del precio más cosas de las que todos somos capaces de ver. Ese es el desafío.

Por último, por supuesto que se nutren de datos atrasados[¡de qué otros se van a nutrir!!!], pero podemos crear fórmulas y patrones que nos den una ventaja estadística, es decir, que muestren situaciones proyectadas en el tiempo futuro estadísticamente probables. Si eso no es suficiente para alguien, que mire sólo el precio, porque en el futuro sólo podemos aspirar a las probabilidades.

El saldo de las instituciones al cierre de ayer sigue siendo neutral sin mayor novedad.

El punto positivo de China de hoy:

China da un paso adelante con respecto a la inversión foránea y ha subido el límite de las inversiones foráneas no sensibles que requieran aprobación por parte gubernamental. Esto significa que se hace más fácil la inversión en el país en sectores no clave y la cantidad que se puede meter sube desde los 100 millones de dólares hasta los 300 millones.

Sin embargo, pone una condición, y es que crea un nuevo requisito que no estaba antes y que se refiere a que haya una revisión de las inversiones extranjeras que puedan involucrar la seguridad nacional.

Estas medidas entrarán en acción el 17 junio.

Los datos de Europa de hoy:

Alemania:

- Q1 final en +0,8%, interanual +2,5% era lo esperado en trimestral, pero dos décimas mas de lo esperado en interanual.

- IFO baja a 110,4 desde el 111,2 peor que el 110,9 esperado.

Confianza en mayo baja a 114,8 desde el 115,3, peor que el 115,5 esperado.

Expectativas baja a 106,2 desde el 107,3 anterior, peor que el 106,6 esperado.

Italia:

Confianza en mayo baja a 114,8 desde el 115,3, peor que el 115,5 esperado.

Expectativas baja a 106,2 desde el 107,3 anterior, peor que el 106,6 esperado.

Italia:

Ventas minoristas de Italia bajan -0,2% mucho peor que el +0,3% esperado desde el -0,2% anterior. En la interanual baja -3,5% desde el -1% anterior.

Los datos de EEUU de hoy:

Los datos de EEUU de hoy:

Ventas de viviendas nuevas en abril en EEUU suben 6,4% hasta tasa anualizada de 433.000 unidades, cuando se esperaba 425.000. Y ello desde el dato de marzo revisado al alza de 384.000 a 407.000.

Precio medio 275.800, es decir en bajada interanual del 1,3%.

Dato bueno, aunque algo empañado por esa bajada en la interanual del precio. Pero aun así moderadamente bueno para bolsas y dólar y al revés para bonos.

- Índice del Instituto del Ciclo Económico ECRI semanal baja a 135,1 desde 136,3. El anualizado semanal sube a 5% desde el 4,2% anterior.

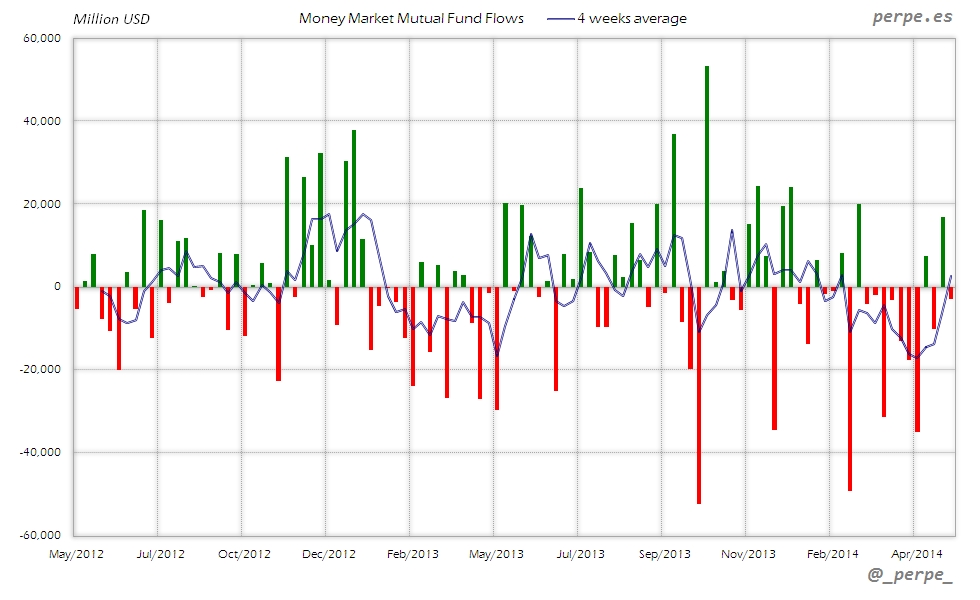

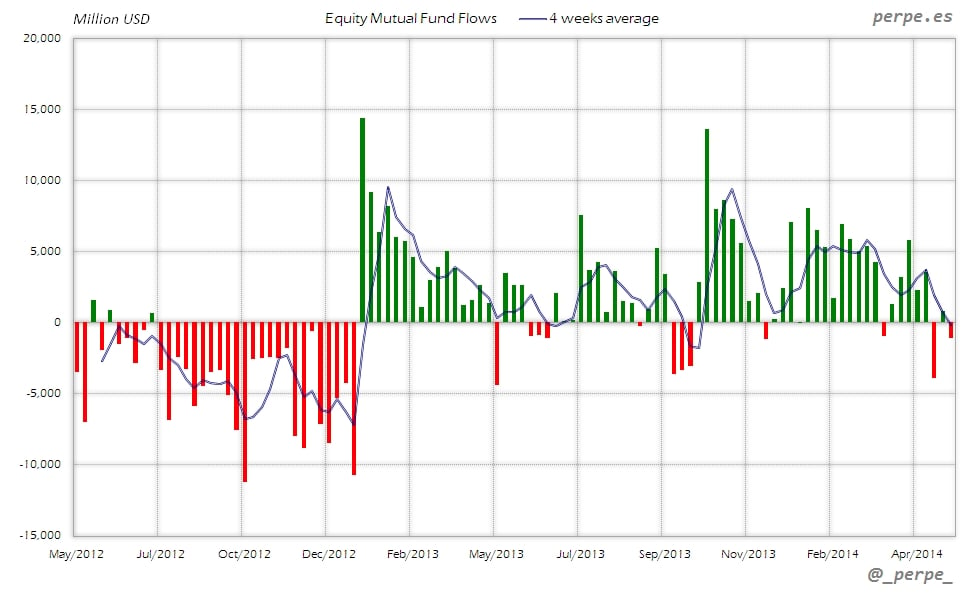

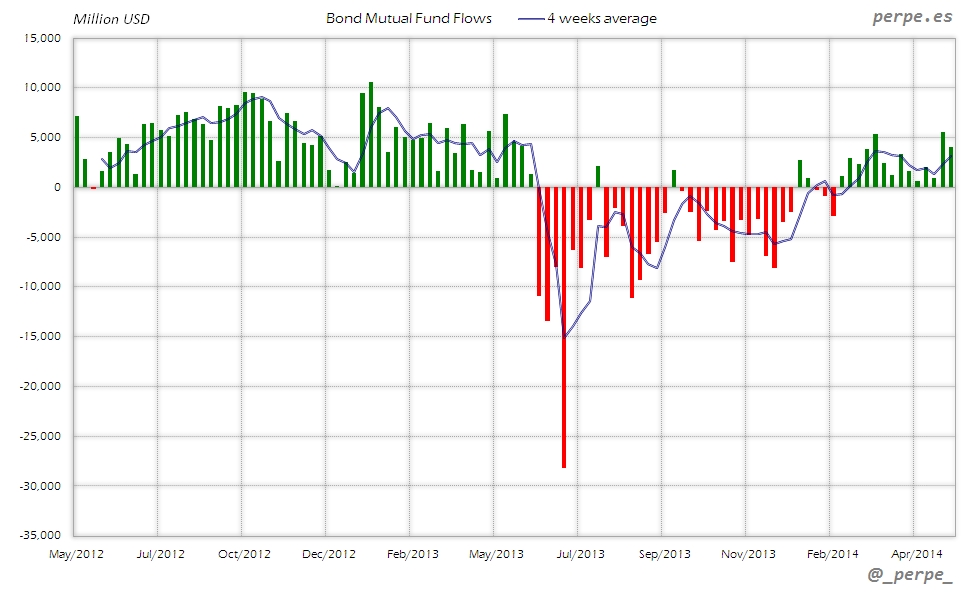

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 14 de Mayo fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 20 | |||

Semanal | Media 4 semanas | Acumulado desde inicio año | |

- Acciones USA | -2,322 | -1,701 | 15,916 |

- Acciones Extranjero | 1,242 | 1,532 | 50,827 |

Acciones (Total) | -1,079 | -169 | 66,741 |

Bonos | 3,991 | 3,103 | 34,303 |

Monetarios | -3,080 | 2,685 | -107,563 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Reembolsos esta semana en fondos de renta variable provocados una vez más por las salidas en fondos domésticos. En el caso de fondos extranjeros acumulan continúan las suscripciones acumulando 54 semanas consecutivas por un importe superior a 130.000 millones de dólares. En lo que va de año las entradas son de unos 67.000 millones casi el mismo nivel que el año anterior.

Bonos

Suscripciones en fondos de renta fija acumulando 14 semanas consecutivas por un total de 37.000 millones de dólares. En el acumulado anual las entradas son de 34.000 millones, la tercera parte que en el mismo periodo el año pasado.

Monetarios

Reembolsos en fondos de dinero durante la semana por lo que las salidas este año quedan en los 107.000 millones de dólares, por encima de los 84.000 millones en el año 2013.

Datos y gráficos a diario en Twitter: @_perpe_ y en Web: perpe.es

Perpe.

Y esto ha sido todo por esta semana queridos lectores. Tenemos un fin de semana interesante por delante, la final de la Champions, o de la Champiñons como decía mi padre que en paz descanse, cuánto lo echo de menos a mi lado viendo los partidos, y tenemos F1. Aunque en F1 la verdad es que viendo la actitud de Ferrari con sus coches, o más bien su falta de capacidad, ya uno está perdiendo las ilusiones. A ver si en este circuito que es más raro Alonso puede destacar por fin. Menos mal que no tengo dinero para comprarme un Ferrari, porque como los hagan todos igual J... Es broma, pero da rabia que con el poder económico que tienen no hayan sabido darle a sus pilotos un coche medio regular desde hace muchos años. Bueno, he de reconocer que soy alonsista a muerte e igual soy un poco cenizo con esto de Ferrari J

Y cómo no, mi ración de sufrimiento con mi Hércules, los últimos de segunda y con pie y medio en segunda B, el pozo, del que luego cuesta muchos años salir, en fin, no es la primera vez, qué le vamos a hacer, aún puede haber milagro.

Por lo demás, quiero aprovechar el fin de semana para investigar un poco de trading, que llevo tiempo sin poder. Cada día me fio menos de las tonterías que hacemos en Europa, y cada vez resucito más productos americanos, ahora estoy trabajando de nuevo con el Mini Dow Jones que tenía olvidado bastante tiempo, e investigando cómo ajustar mis métodos.

En la familia susto con el peque. Ya saben que es hiperactivo con déficit de atención. Pues esta semana un médico nos soltaba que además tenía síndrome de Asperger, vamos que tenía rasgos aspergerianos. El niño lo oyó y entendió vegetariano, el pitorreo posterior se lo pueden imaginar. Dos médicos posteriormente con pruebas más serias lo descartaron total y absolutamente.

Buen finde a todos y a Claudia en particular, les espero el lunes como cada lunes desde 1998.