Añadir Estrategias de Inversión en Google

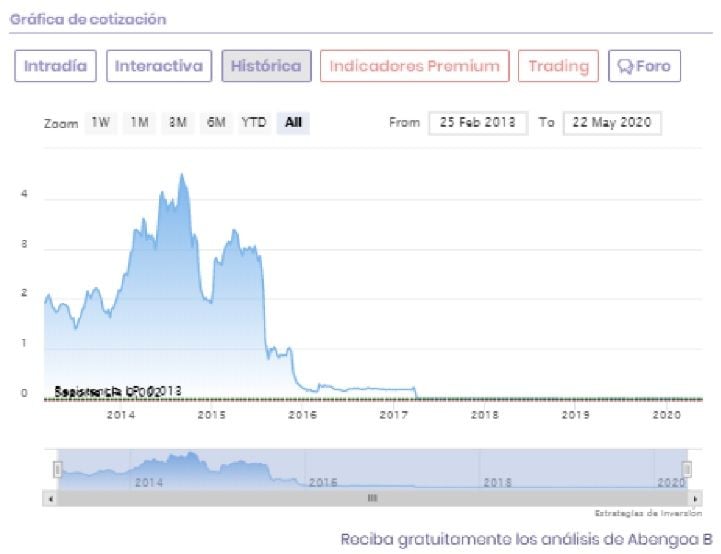

Si atendemos a su gráfica de cotización, Abengoa B apenas se mueve con una baja capitalización y movimientos bruscos pero muy estrechos debido sobre todo al bajo precio de su acción. Aquejada de una reestructuración doble desde 2016, en la que estuvo a punto de protagonizar el mayor concurso de acreedores de la historia española, refleja en su cotización todos los problemas financieros acontecidos desde sus niveles de casi 4,5 euros a los que cotizaba el valor hace apenas cinco ejercicios.

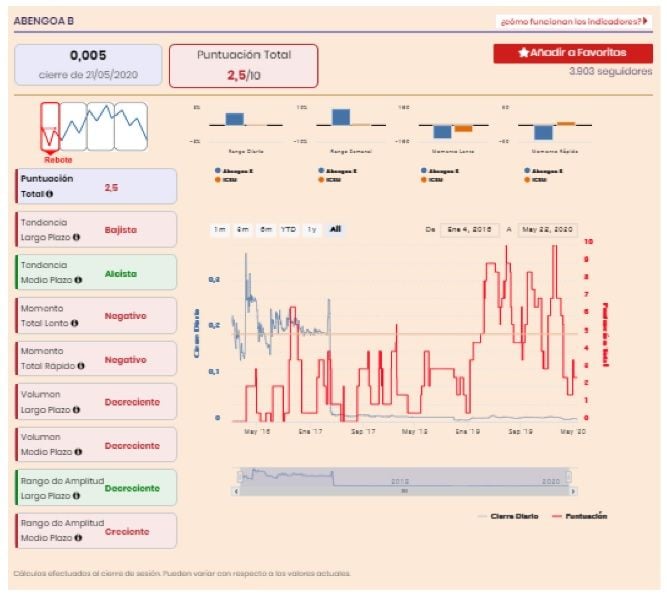

ParaJosé Antonio González, analista técnico de Estrategias de Inversión Abengoa B ”se gira a la baja con contundencia tras ser incapaz de superar el retroceso proporcional del 50% de Fibonacci del impulso bajista previo originado a partir de los 0,0125 euros, giro que activa señales de venta en el MACD, junto con un repunte de la volatilidad”.

Por eso considera que “ello deriva en una consolidación del precio bajo su media móvil simple de 40 periodos o de medio plazo, escenario que apunta a atacar los mínimos anuales que se proyecta a partir de los 0,0043 euros, cuya perforación, habilitaría a las ventas a actualizar objetivos a la baja rumbo a los 0,0027 / 0,0021 euros por acción”.

Abengoa B acaba de presentar sus cuentas de 2019 en las que reduce, en casi un tercio hasta los 517 millones, las pérdidas del año anterior. La compañía culpa de estos números rojos al impacto de su deuda en el resultado financiero neto del ejercicio, lejos de problemas en sus áreas de negocio que han mejorado sus ratios. A cierre del pasado ejercicio, sus ventas se incrementan un 15% hasta rozar los 1500 millones de euros.

Y es el que endeudamiento de la empresa sigue siendo su gran caballo de una batalla que intenta no perder. Su deuda financiera bruta se eleva un 5% en el pasado ejercicio hasta los 5948 millones, un apalancamiento que no ha logrado superar a pesar de las dos reestructuraciones de gran calado a las que se ha sometido la empresa.

Abengoa B en gráfico diario con Rango de amplitud medio en porcentaje (ventana central superior), MACD (ventana central inferior) y volumen de contratación (ventana inferior)

Ahora tras sumar el impacto del Covid-19 en sus cuentas, Abengoa B pide ayuda pública, con préstamos de 250 millones con aval del ICO a muy corto plazo y tres premisas más para hacer frente, con resultados, al tercer plan de salvamento de la empresa. Entre ellas 300 millones más en líneas de avales revolving con respaldo del Cesce y nuevas medidas a los acreedores y proveedores que pasan por canjes y quitas de la deuda. Algo que esperan puedan actuar de efecto dominó para el despegue definitivo de la compañía.

Según nuestros indicadores premium, las acciones B de Abengoa están muy lejos de ser una opción de compra. Por su puntuación total, apenas 2,5 de 10 como también porque esta nota supone una rebaja de un punto desde principios de mayo. Además como pueden observar, las líneas rojas está a años luz de su cotización, lo que indica que no conviene acercarse al valor.

Si quiere conocer la evolución de Abenga B y toda la información sobre los valores del Mercado Continuo pinche aquí.