Añadir Estrategias de Inversión en Google

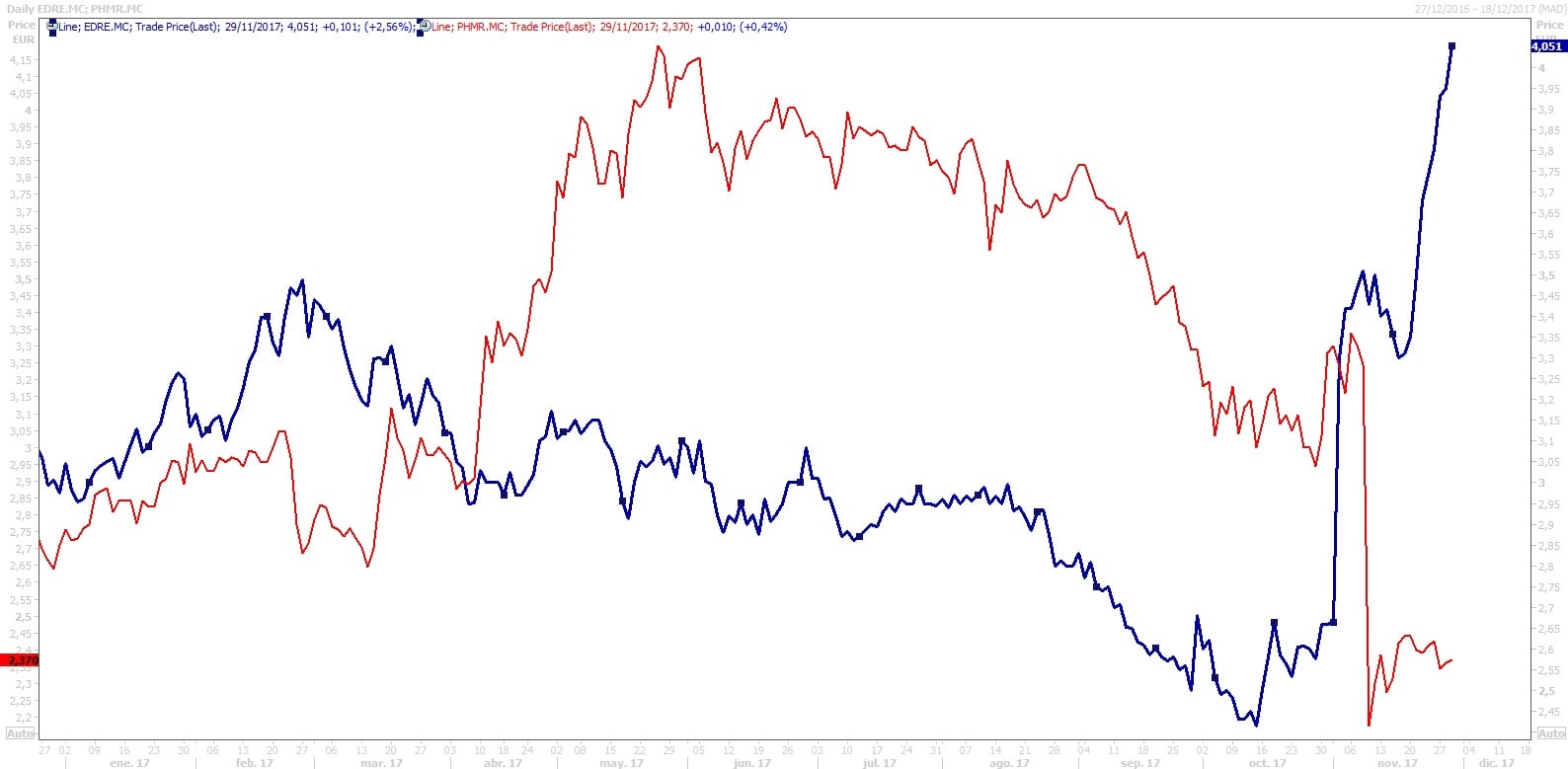

Edreams Odigeoha sido el mejor valor de la bolsa española en noviembre, al subir un 52,25% en el mes. Y es que el pasado día 2, el grupo online de viajes comunicó que está evaluando varias opciones estratégicas para la empresa, entre las que se incluye un cambio de accionistas principales, con el objetivo final de "maximizar la creación de valor en beneficio de todos sus accionistas".

La compañía liderada por Dana Dunne ha explicado que las "muestras de interés recibidas por parte de inversores potenciales" han generado la decisión unánime del consejo de administración de analizar sus opciones estratégicas.

El fondo Permira es el principal accionista de eDreams, con el 29,6%, por delante de Ardian, con el 17,3% del capital del grupo. Sumando ambas participaciones, controlan el 46,9% de la compañía.

Al mismo tiempo que comunicó el posible cambio de principales accionistas, anunció una revisión al alza de sus previsiones para el ejercicio fiscal de 2018 y 2020. Solo en esa sesión, eDreams se anotó una subida del 23,87%, situando las ganancias anuales en el 17%. Antes de eso, se dejaba más de un 11%.

Ayer, la compañía comunicó que en el primer semestre del año fiscal 2018 obtuvo un beneficio ajustado de 17,1 millones de euros, un 3% más que en el año anterior. El margen sobre ingresos creció un 6%, hasta los 254,5 millones, mientras que el ebitda ajustado aumentó hasta los 58,7 millones de euros. Sin embargo, el beneficio neto se redujo un 46%, hasta los 13,4 millones de euros.

Asimismo, eDreams reiteró ayer que el grupo espera que en el ejercicio fiscal 2018 las reservas alcancen los 11,7 millones, el margen sobre ingresos se sitúe en 480 millones y el ebitda ajustado crezca un 10% interanual, hasta los 118 millones. Para 2020, la compañía considera que el ebitda ajustado se sitúe entre los 130 y los 145 millones.

Con la subida de este mes la compañía logra registrar ganancias desde enero. En concreto, sube un 36,09%. El avance del grupo de viajes deja a la compañía sin recorrido alcista, según el consenso de analistas de Reuters, que da a eDreams un precio objetivo de 4 euros, lo que supone un potencial de descenso del 1,6%.

De las cuatro casas de análisis que siguen a eDreams, uno recomienda comprar; dos, mantener y uno, vender.

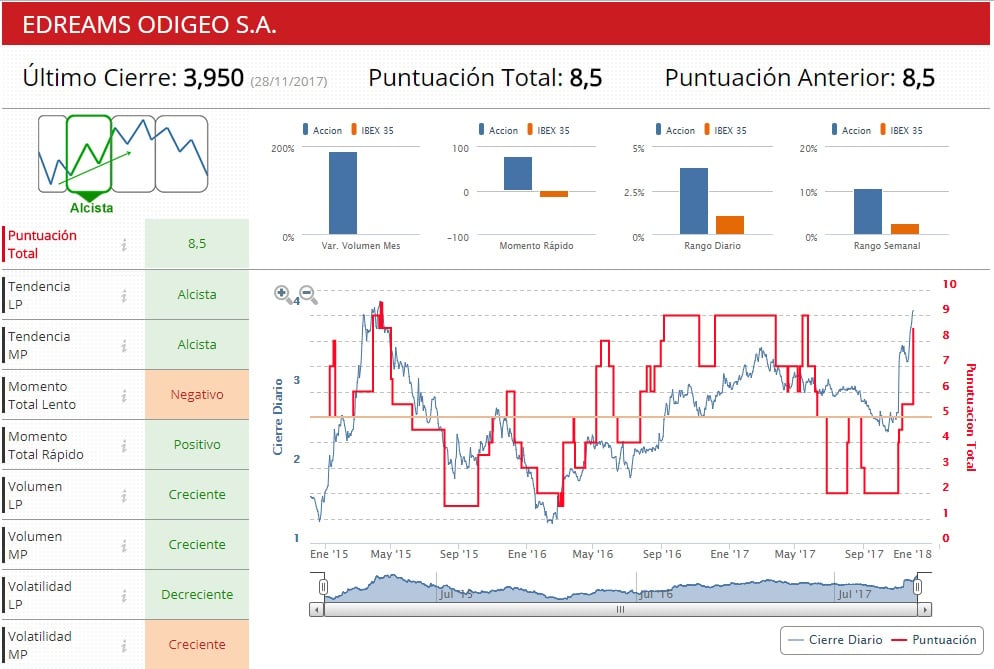

Según los indicadores técnicos de Estrategias de Inversión eDreams ha cambiado de fase, al pasar de consolidación a alcista, con una puntuación de 8,5 sobre 10. La tendencia es alcista tanto a medio como a largo plazo.

%%%Configura tus alertas sobre PHARMA MAR|PHM%%%

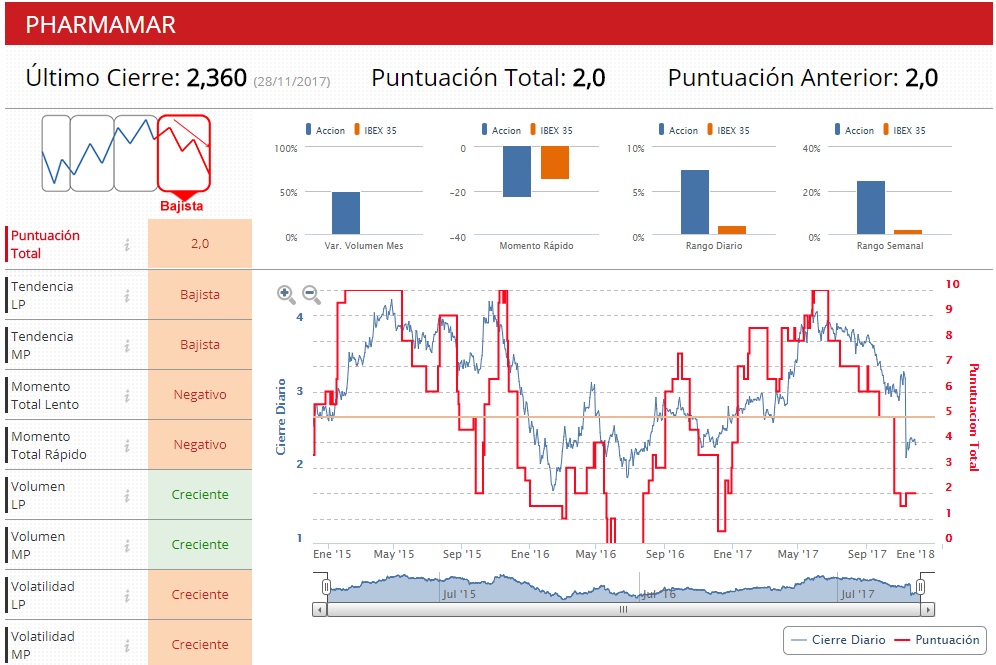

En peor situación se encuentra PharmaMar, ya que los indicadores técnicos del área premium le dan una puntuación de 2 sobre 10, compañía con tendencia bajista tanto a medio como a largo plazo, con una volatilidad creciente en ambos periodos.

No en vano, PharmaMar se ha convertido en la peor compañía del Mercado Continuo en el undécimo mes del año. La farmacéutica se deja un 27,74% de su valor en noviembre, borrando las ganancias anuales, al registrar ahora un descenso del 12,55%.

%%%Configura tus alertas sobre PHARMA MAR|PHM%%%

En solo una sesión, los títulos de PharmaMar se hundieron un 32,97%, una vez que la compañía informó que no espera que la Agencia Europea del Medicamento (EMA) vaya a aprobar la comercialización para Aplidin, un antitumoral contra el mieloma múltiple, lo que dificulta su objetivo de contar con tres de estos fármacos en un periodo de cuatro años.

Hace menos de una semana, el director general de la unidad de negocio de oncología de PharmaMar, Luis Mora, señaló en una entrevista a Reuters, que probablemente la compañía apelará si la EMA confirma su opinión negativa y rechaza aprobar Aplidin.

"Seguramente iremos a un proceso de reexaminación en caso de que sea negativo", dijo explicando que la discrepancia había surgido en un cálculo estadístico, al tiempo que reiteró que Aplidin sólo supone una parte pequeña del potencial de negocio de PharmaMar, dado que se dirige a un mercado en Europa de unos 300 millones de euros, un importe relativamente reducido para los parámetros de la industria farmacéutica.

A pesar del descenso registrado en el último mes, el consenso de analista de Reuters sigue recomendando comprar acciones de la biotecnológica, con un precio de 5,06 euros, lo que le da un potencial de subida del 113,5%. Sin ninguna recomendación de venta, seis casas de análisis aconsejan comprar y una, mantener.