Añadir Estrategias de Inversión en Google

Este viernes una gran posición de opciones el fondo de acciones de JPMorgan Chase llamado JPMorgan Hedged Equity Fund (JHEQX), valorado en 16.000 millones de dólares, tiene su vencimiento. Lo que podría añadir preocupación a Wall Street, según Lu Wang en Yahoo Finance.

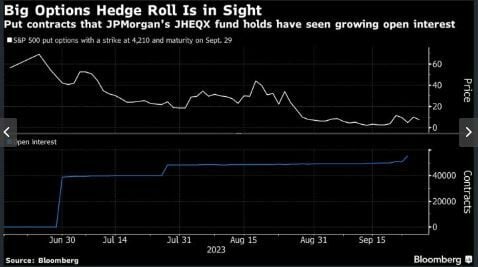

El mencionado fondo es un producto de acciones largas que utiliza derivados para proteger su cartera de caídas y volatilidad, posee decenas de miles de contratos de venta de protección que vencen el viernes con un precio de ejercicio no muy por debajo del nivel actual del S&P 500.

Esto es importante porque los operadores del otro lado de la operación corren el riesgo de exponerse a una exposición no deseada a medida que se acerca el vencimiento y el índice amenaza con caer por debajo del precio de ejercicio. Si eso sucediera, terminarían efectivamente con una posición larga en acciones. Para cubrir ese riesgo, implementan operaciones que ponen en corto el mercado para volver a la neutralidad.

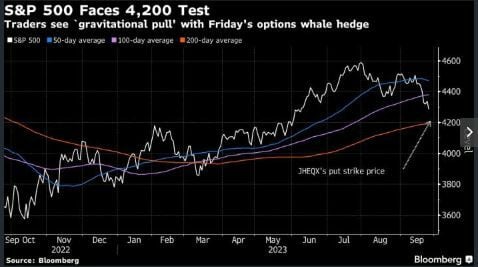

Es un lado de un proceso llamado cobertura delta, y algunos observadores del mercado temen que sea un potencial acelerador y amplificador de la volatilidad para el indicador bursátil. El S&P 500 cayó un 0.4% a 4.254.58 a las 12:20 p.m. en Nueva York. El precio de ejercicio de las opciones de venta del fondo es de 4.210.

"Su atracción gravitacional es cada vez más fuerte", dijo Dave Lutz, director de ETF de JonesTrading. "Si no retomamos 4.400, ese es el objetivo para el viernes".

JHEQX es conocido como una ballena en el ámbito de los derivados debido a su percepción de enorme influencia. No sólo sus posiciones de opciones concentradas son relativamente grandes según los estándares del mercado, sino que sus patrones de negociación mecánica son bien conocidos, lo que permite que otros jugadores se aprovechen de ellas.

Es difícil demostrar de manera concluyente que puede influir en el mercado, y JHEQX será una de las muchas fuerzas que actuarán el viernes. Pero se ha demostrado que el reinicio trimestral de su posición de opciones coincide con movimientos en el S&P 500, lo que genera teorías de que el fondo es al menos un factor contribuyente.

A medida que los activos del producto se dispararon, JPMorgan Asset Management creó en 2021 dos fondos hermanos que siguen la misma estrategia pero con diferentes vencimientos de opciones. Desde entonces se ha canalizado nuevo efectivo hacia ellos, que ahora cuentan con activos combinados de alrededor de 7.000 millones de dólares.

Un portavoz de JPMorgan se negó a comentar sobre la influencia potencial de JHEQX en el mercado en general.

La posición en derivados del fondo consiste en un collar de diferencial de opciones de venta que implica comprar opciones de venta, así como vender opciones de compra alcistas e incluso opciones de venta más bajistas. Al final de cada trimestre, estas posiciones suelen renovarse sin incidentes. Sin embargo, el mercado es particularmente susceptible a la influencia cuando el nivel de negociación del S&P 500 se acerca al precio de ejercicio de cualquiera de los tramos de la operación en el momento del vencimiento.

El impacto potencial del fondo no sólo induce volatilidad. Durante el repunte de las acciones en diciembre, por ejemplo, cuando estaba en juego el precio de ejercicio de sus contratos call, se le culpó de silenciar el movimiento del S&P 500.

Al cierre del lunes, había 55.000 contratos de venta pendientes con un precio de ejercicio de 4.210 y vencimiento el viernes, según datos compilados por Bloomberg. Tienen un valor nominal de 24 mil millones de dólares. A finales de julio, JHEQX tenía casi 37.000 de ellos, según muestran los datos.

Antes de incluir las opciones en el reinicio del fondo a finales de junio, el interés abierto total para esas opciones de venta en particular era de sólo 26 contratos con un valor nominal de 11 millones de dólares.

El posicionamiento del fondo es otro dolor de cabeza más para el indicador de referencia de las acciones estadounidenses, después de que los temores de que la Reserva Federal mantenga las tasas de interés más altas por más tiempo provocaron un renovado ataque de aversión al riesgo. Esto se suma a un contexto técnico cada vez más oscuro, ya que los inversores se retiraron de los fondos de acciones la semana pasada mientras que los fondos de cobertura aumentaron su juego de posiciones cortas.

Las acciones han estado sumidas en una caída desde finales de julio y el S&P 500 ha caído en todas las semanas excepto dos. En el camino, el índice superó sus promedios de 50 y 100 días, niveles que algunos analistas técnicos consideran puntos de apoyo.

No muy por debajo del precio de ejercicio de las opciones de venta JHEQX hay otro importante: la línea de tendencia de 200 días del indicador, cerca de 4.190.

Una ruptura del promedio de 200 días sería la primera vez desde marzo, poniendo fin a una racha de resiliencia de seis meses, la más larga desde el pico de enero de 2022 del mercado alcista anterior. Eso indicaría un deterioro del impulso a largo plazo, lo que podría obligar a los operadores basados en reglas, como los seguidores de tendencias, a reducir la exposición a las acciones.

Después de que el S&P 500 rebajó su promedio de 100 días, los asesores de comercio de materias primas que aprovechan el impulso de los precios de los activos vendieron 15 mil millones de dólares en acciones, según el equipo de comercio de derivados de acciones de JPMorgan, que no administra directamente el JHEQX.

"El collar grande (SPX) que se encuentra en el mercado tiene un strike de alrededor de 4.200 que podría actuar como un imán", escribieron en una nota, sin identificar la empresa detrás de la operación.

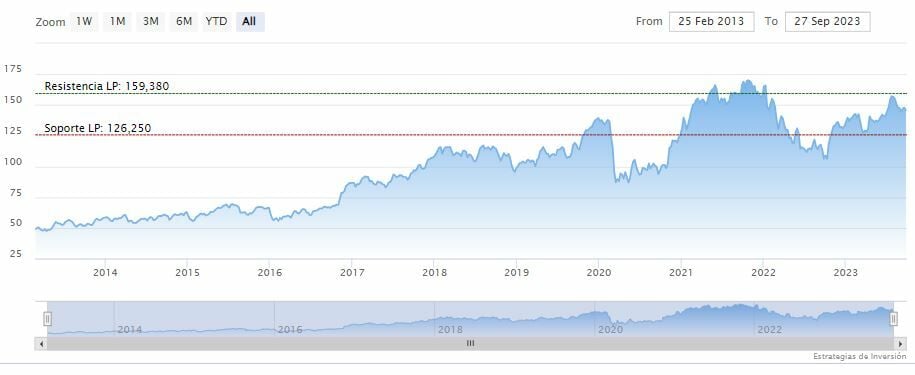

JPMorgan Chasecerraba la sesión del miércoles al alza en los 145.78 dólares. Las medias móviles de 70 y 200 periodos rodean al precio, RSI al alza en los 42 puntos y las líneas del MACD permanecen debajo del nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 159.38 dólares. Mientras, los indicadores de Ei se muestran mixtos.