Añadir Estrategias de Inversión en Google

El CBOE, la Chicago Board Options Exchange de Chicago creaba el índice VIX en 1993 para medir la volatilidad que se espera de las acciones a 30 días vista y proporciona una lectura podríamos decir implícita de las fluctuaciones futuras que se pueden producir en los precios del S&P 500 medidas a partir de contratos de opciones. Fue revisado en 2003 y alcanzó su peor nivel en pleno comienzo de la crisis financiera en 2008: 89,53 puntos en el mes de octubre de ese ejercicio.

Apodado popularmente como el indicador o el “índice del miedo”, por su efecto en los inversores, marca en realidad los niveles de fluctuación a los que se ven sometidos los mercados de acciones, e incluso tiene su homólogo en la renta fija, ahora que todos miramos la rentabilidad del bono estadounidense como referencia e incluso acaba de nacer su equivalente en el Bitcoin, que esta semana se ha movido por primera vez: el BitVol de T3i.

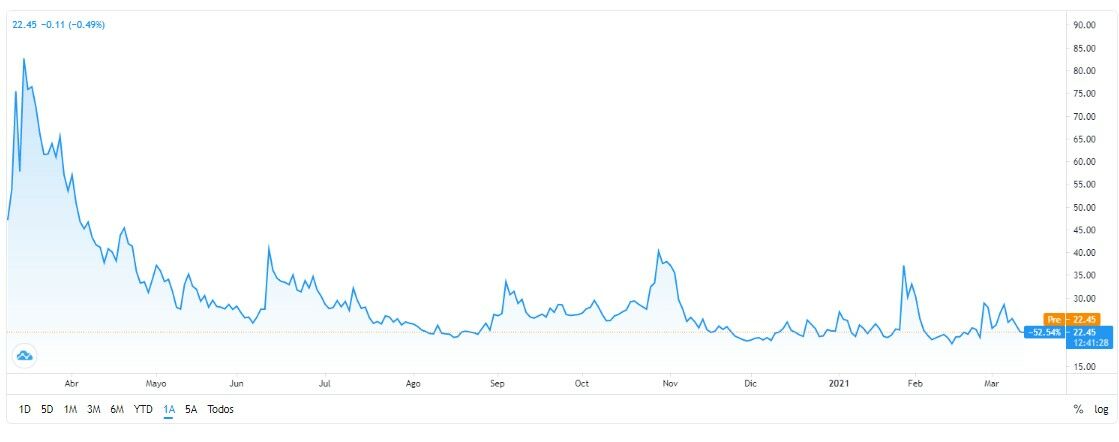

Sin llegar a las cotas máximas de 2008, uno de sus peores niveles se alcanzó hace casi justo un año, unos días después, en concreto el 16 de marzo con los confinamientos que hicieron que la renta variable mundial y el resto de activos se desplomaran sin consideración de fundamentales o de valor de las compañías, sin contemplación alguna, para todos, ante el confinamiento mundial a causa de la pandemia del Covid-19. Llegaba a los 80 puntos y servía para constatar que la volatilidad se había instalado con casa propia desde Wall Street hasta Asia pasando por los parqués europeos, sin distinción alguna de aspectos fundamentales o técnicos.

Fuente: TradingView

En el gráfico podemos observar como desde hoy y en la comparativa con el último año el VIX se ha reducido en más de la mitad desde los 51,70 puntos que marcaba exactamente un día como hoy de 2020, en torno a un 55%. Sin embargo recorta, desde esos niveles del ejercicio anterior un 72% frente a los actuales, que además se han corregido a la baja en los últimos días. Desde los máximos de este 2021, en enero, en el que se alcanzaron los 37,57 puntos, el VIX se ha relajado en algo más de un 22%.

Volatilidad que baja, a decir de los expertos, aunque en el mercado persisten los niveles de incertidumbre si atendemos a este indicador que como media histórica, en los últimos años, desde antes de la crisis financiera, se coloca por debajo de los 20 puntos, a los que ahora se acerca, pero a los que no ha conseguido llegar. Se encuentra, eso sí en los múltiplos que marcaba prepandemia, aunque en un lento recorrido bajista.

La llegada de las vacunas, aunque con algunas dudas todavía en los niveles de inmunización a medio plazo, para el final del verano que pueden retrasar el ritmo de la recuperación, la diversidad según cada país, con posible doble velocidad en las dosis por la disponibilidad, y que impiden una bajada del indicador más pronunciada. También los riesgos de segunda vuelta, con la inflación, las tyres de los bonos y el papel de los bancos centrales y hasta cuándo se mantendrán apoyando ese avance también influye.

Y además en el mercado ha surgido la posibilidad de que se haya podido formar una burbuja en torno al VIX. Desde JP Morgan consideran que esta es la última burbuja que se ha formado, por el diferencial que existe con la volatilidad del S&P 500 que se eleva a 18 puntos, un nivel muy alto. Consideran que esas oscilaciones entre ambos, harán que la volatilidad se reduzca, pero no de forma natural y que se eleven, de igual forma, los precios de los valores cotizados. Algo que otros niegan al entender que no hay disfunción alguna y es más conviven con ella, con avances en los ETFs referenciados e indexados al VIX.