Añadir Estrategias de Inversión en Google

La reciente crisis bancaria ha generado mucha incertidumbre entre los inversores que se pregunta dónde invertir su dinero. JPMorgan Chase ha señalado dos acciones con rendimientos de hasta 130% para los próximos meses. Una es una biofarmacéutica, Mersana Therap, y otra es una aseguradora, Chubb N, según TipRanks en Yahoo Finance.

Mersana Therapeutics

Mersana Therapeutics es una firma biofarmacéutica en etapa clínica. Esta biotecnología está trabajando con conjugados de fármacos y anticuerpos (ADC, por sus siglas en inglés) para desarrollar nuevos tratamientos contra el cáncer que presenten una mayor tolerabilidad y una orientación altamente selectiva, con el objetivo de obtener beneficios clínicos cada vez más significativos. Las líneas de investigación de la empresa se basan en nuevos fármacos candidatos que combinan anticuerpos monoclonales con fármacos anticancerosos existentes.

La mayor noticia reciente de Mersana se produjo el mes pasado, y no fueron buenas noticias. El 13 de marzo, la compañía anunció una suspensión clínica en su ensayo de fase 1 recientemente iniciado de XMT-2056. El candidato a fármaco, el primer producto ADC agonista STING de Immunosynthen de Mersana que ingresa a ensayos clínicos en humanos, está bajo investigación como un tratamiento potencial para tumores sólidos. Sin embargo, la compañía tuvo que informar un evento adverso grave y fatal que se consideró relacionado con el tratamiento. Mersana ha suspendido voluntariamente el juicio en espera de una mayor investigación. Este desarrollo se extenderá hacia el exterior, ya que este programa fue licenciado recientemente a GSK por 100 millones de dólares.

En una nota positiva, la pista XMT-2056 fue solo uno de los ensayos clínicos de Mersana, y no el más avanzado. El programa clínico líder de la compañía se centra en upifitamab rilsodotin, también llamado UpRi. Este candidato a fármaco avanzado es actualmente objeto de varios ensayos clínicos, entre ellos: el ensayo pivotal de registro de fase 2 UPLIFT contra el cáncer de ovario resistente al platino, que completó la inscripción de 270 pacientes; el ensayo de fase 3 UP-NEXT, contra el cáncer de ovario sensible al platino NaPi2b-positivo; y el UPGRADE-A Fase 1, iniciado recientemente en la etapa de expansión de dosis. Mersana espera lecturas de datos sobre los ensayos UPLIFT y UPGRADE-A para fines de este año.

Al cubrir estas acciones para JPMorgan, el analista Brian Cheng ve las pistas de UpRi como el punto clave para la consideración de los inversores. Señala el fracaso y la retención en el programa -2056, pero cree que está eclipsado por las potencialidades de UpRi.

“Si bien reconocemos el retroceso de los osos en el voladizo de seguridad de UpRi, particularmente en torno a las toxicidades pulmonares (ILD), creemos que el diseño de UPLIFT ha mitigado gran parte de los riesgos de neumonitis de alto grado. Con la valoración actual, creemos que la configuración que entra en el catalizador binario se inclina favorablemente hacia arriba a pesar de la debilidad impulsada por la retención clínica de un programa en etapa inicial no relacionado”, opinó Cheng.

“Además”, continuó el analista, “vemos las oportunidades de expandirnos más allá de la indicación inicial de UPLIFT para UpRi, junto con un sólido conjunto de asociaciones farmacéuticas que ya existen, como opciones de compra atractivas… vemos que la relación riesgo/recompensa está sesgada favorablemente hacia arriba de cara a la lectura de mitad de año…”

Poniendo esta postura en números, Cheng califica a Mersana como sobreponderado (es decir, compra) con un precio objetivo de 10 dólares para indicar confianza en un potencial alcista del 140% para los próximos 12 meses.

Cheng es definitivamente optimista aquí, pero Wall Street en general lo es aún más. Mersana tiene 5 revisiones recientes de analistas, todas positivas, que otorgan una calificación de consenso de compra fuerte unánime. Y, el precio objetivo promedio de 14.50 dólares implica una sólida ventaja del 249% en el marco de tiempo de un año.

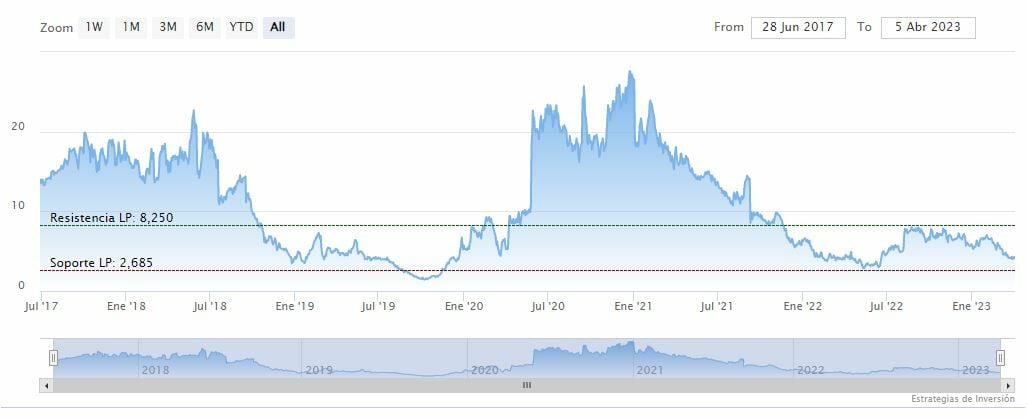

Mersana Therap cerraba el miércoles en los 4.30 dólares y el último cruce de la media móvil de 70 periodos por debajo de la de 200 periodos nos daría una señal bajista. Mientras, los indicadores de Ei se muestran mixtos.

Chubb

Chubb es "la compañía de seguros de propiedad y accidentes que cotiza en bolsa más grande del mundo". Así como seguros de accidentes, pólizas de salud y seguros de vida.

La mayoría de nosotros tenemos alguna necesidad de proteger nuestras finanzas personales, familiares o comerciales, por lo que las compañías de seguros suelen tener un mercado listo, y Chubb no es una excepción. La compañía tiene los recursos para proporcionar y suscribir su amplia gama de productos, aunque los resultados de ganancias del 4T22 fueron mixtos, en comparación con las expectativas.

Los 10.200 millones de dólares en primas netas consolidadas para el 4T22 aumentaron casi un 12 % año tras año, y superaron fácilmente el consenso de 9.280 millones de dólares. Sin embargo, los ingresos netos del trimestre cayeron año tras año; a 1.31 mil millones de dólares, fue un 38% inferior al 4T21. Además, el EPS ajustado de 4.05 dólares no cumplió con la expectativa de consenso de 4.25 dólares.

Durante el cuarto trimestre, Chubb pagó un total de 345 millones de dólares en dividendos. La última declaración se hizo en febrero, para un pago de 83 centavos por acción ordinaria el 10 de abril. La tasa anualizada, de 3.32 dólares por acción ordinaria, da un rendimiento modesto del 1.7%, pero la compañía tiene un historial de pagos confiables que se remonta a más de 25 años.

Jimmy Bhullar de JPMorgan ha actualizado recientemente las acciones de Chubb de neutral a sobrepeso (es decir, comprar). Para respaldar su postura alcista, el analista escribió: “Nuestra perspectiva fundamental a largo plazo para Cubb ha sido positiva, pero hemos sido reacios a recomendar la acción debido a preocupaciones sobre la desaceleración de los aumentos de precios en el mercado de líneas comerciales y la valoración de la acción. Aunque seguimos esperando que los precios de las líneas comerciales disminuyan, esto es menos preocupante dada la valoración actual de las acciones”.

“Además”, agregó el analista, “si bien no es inmune, creemos que el sector de propiedad y daños a terceros está menos expuesto a preocupaciones como retiros de clientes, deterioro del crédito y caídas en las tasas que pesan sobre otros sectores financieros (bancos, aseguradoras de vida, gerentes). Además, consideramos que CB está más a la defensiva que sus pares en una recesión”.

Además de la calificación sobreponderada, Bhullar otorga a Chubb un precio objetivo de 239 dólares, lo que implica una ganancia del 23% en el horizonte de un año.

Mirando el desglose de las calificaciones, las 14 revisiones recientes de analistas de la acción muestran 9 compras, 4 mantener y 1 venta, para una opinión de consenso de compra moderada. Las acciones se cotizan a 196.56 dólares y su precio objetivo promedio de 243.40 dólares sugiere un aumento de 24% en un año desde ese nivel.

Chubb N cerraba el primer miércoles de abril en los 196.03 dólares y la media móvil de 200 se mantiene por encima de las últimas velas. Mientras, los indicadores de Ei se muestran mixtos.