Añadir Estrategias de Inversión en Google

En plena temporada de resultados en Estados Unidos, las compañías que cotizan en Wall Street siguen muy pendientes de la evolución de sus cuentas. Si en circunstancias normales la evolución de las cifras trimestrales es crucial, en momentos de máximos históricos y altas valoraciones, es quizá más definitivo si cabe.

Los expertos consideran que el área de la salud y las farmacéuticas, en especial, puede ser un sector defensivo que considerar en momentos como el actual. Se trata de compañías con alto dividendo y potencial de crecimiento.

Los expertos de SunTrust son positivos con los resultados de estas cuatro grandes farmacéuticas a las que, además, les dan una recomendación de compra:

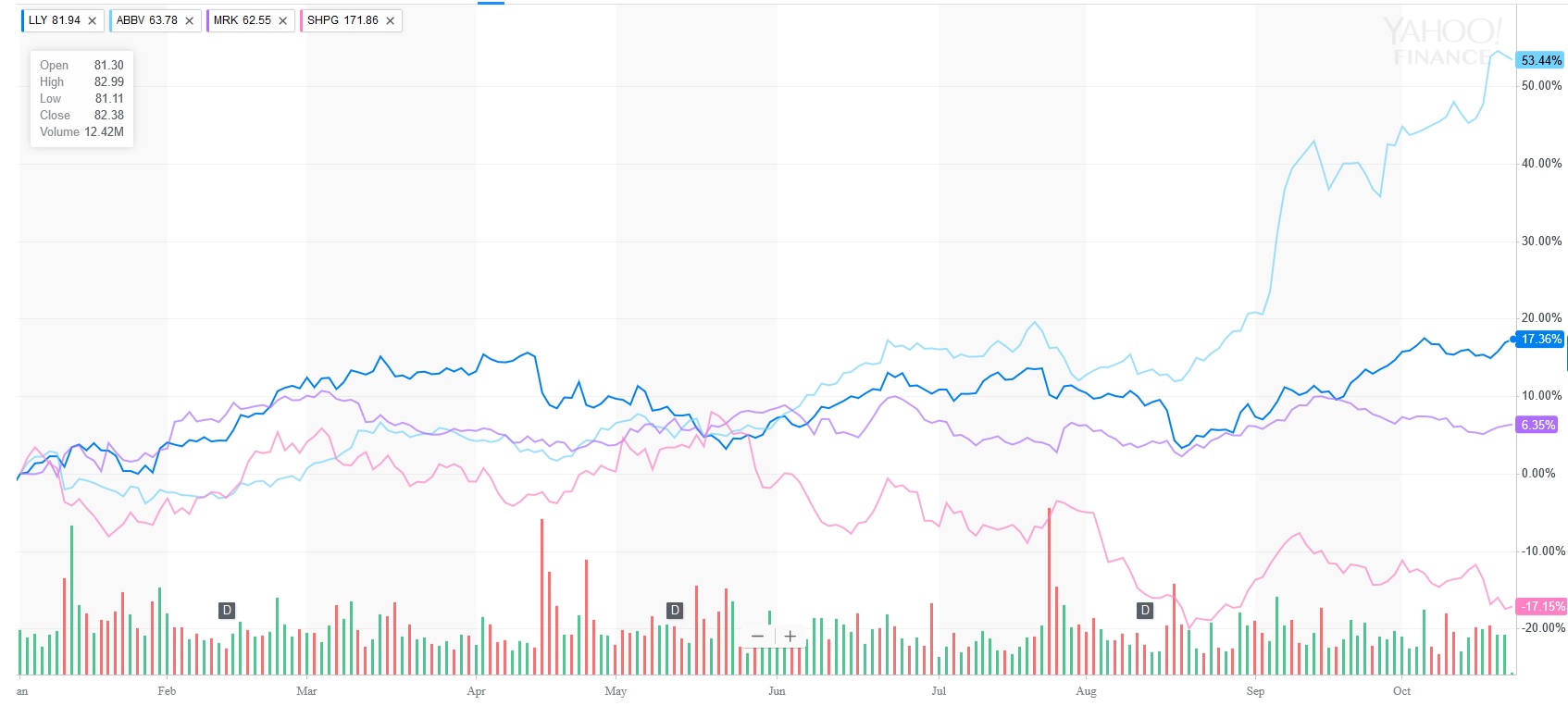

AbbVie: Es una de las compañías del sector más amadas por las firmas de análisis de Wall Street. Se trata de una compañía biotecnológica que se creó como una escisión de Abbott Laboratories en 2013 y que está especializada en áreas como la inmunología, la neurociencia o la virología.

La compañía tiene una rentabilidad por dividendo del 2,9%. En la firma le dan un precio objetivo de 95 dólares, algo por debajo de la cotización actual de la compañía, aunque por encima de la valoración que hace el consenso de la empresa.

Eli Lilly: es otra de las compañías a las que Wall Street les ofrece cierto potencial. A los expertos les gusta la cartera de medicamentos tanto para humanos como para usos veterinarios.

Los expertos de SunTrust prevén unos resultados mejores de los que estima el consenso, a pesar de que como a otras empresas del sector, los huracanes del mes pasado podrían haberles pasado factura.

Esta farmacéutica ofrece una rentabilidad por dividendo del 2,43%. En la firma le dan un precio objetivo de 96 dólares por acción, también superior al del consenso, lo que le daría un potencial de más de un 10% desde los niveles actuales de cotización.

Merck: Se trata de una de las farmacéuticas que los expertos relacionan más con un perfil de inversor más conservador. Como la anterior compañía, su portfolio de productos es extenso y se extiende por la mayor parte de familias de patologías.

En este caso, los analistas de la firma son algo más pesimistas sobre las cuentas del valor que el consenso.

Con todo, sus acciones ofrecen una rentabilidad por dividendo del 3%. Estos analistas le dan un precio objetivo de 73 dólares por acción, por encima del consenso, lo que representa un recorrido adicional de estos títulos de casi un 15% desde los niveles actuales.

Shire: Se trata de una de las firmas de farmacología especializada en medicamentos como la hiperactividad o la hepatología.

Los analistas prevén que la compra de Baxalta podría generar unos ingresos de 13.000 millones de dólares por la venta de drogas para el tratamiento de enfermedades raras hasta 2020.

La rentabilidad por dividendo de la compañía es del 0,6% y en la entidad le dan un precio objetivo de 260 dólares por acción, muy por encima de la media del consenso, lo que implicaría un recorrido de un 75% desde los niveles actuales de cotización.