Añadir Estrategias de Inversión en Google

Pensar en un mercado alcista puede traer un sentimiento positivo, pero los inversores de Wall Street se están poniendo nerviosos al respecto. El S&P 500 entró en un mercado alcista desde principios de año a pesar de una serie de factores geopolíticos que presagiarían una corrección. Existen cinco factores a tener en cuenta del porque los expertos no confían en este repunte, según Caitlin McCabe en The Wall Street Journal.

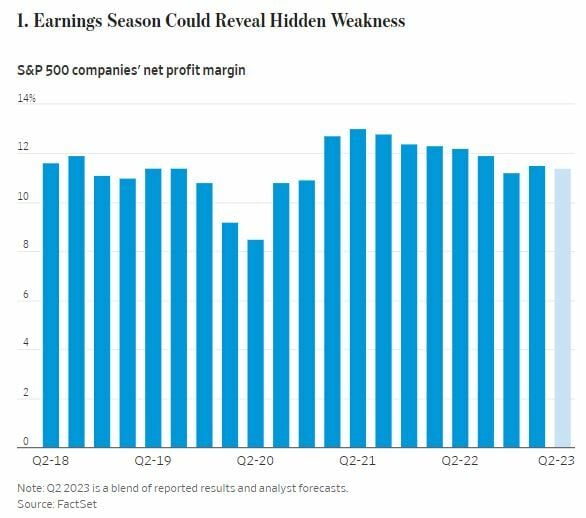

La temporada de ganancias podría revelar una debilidad oculta

La temporada de ganancias comienza en serio esta semana. Algunos inversores advierten que podría haber baches.

Se espera que las empresas del S&P 500 informen una disminución del 7.2% en las ganancias del segundo trimestre, según muestran los datos de FactSet, lo que marcaría lo que sería la tercera disminución consecutiva de las ganancias año tras año.

Los inversores están atentos a si el poder de fijación de precios de las empresas está disminuyendo. Se espera que el margen de beneficio neto de las empresas del S&P 500 caiga al 11.4%, ligeramente por debajo del trimestre anterior y notablemente inferior al máximo del 13% alcanzado en 2021. Las empresas podrían verse comprimidas en ambos extremos, dicen los inversores, ya que afrontar el aumento de los costes de financiación al mismo tiempo que se esfuerza por aumentar aún más los precios a medida que la inflación disminuye.

“El mercado está cotizando en un escenario muy angelical [para las ganancias], y somos muy reacios a comprar eso”, dijo Florian Ielpo, jefe de macro en Lombard Odier Investment Managers. Su equipo ha comenzado a recortar la exposición a acciones en la cartera multiactivo principal de la empresa, mientras mantiene el 25% en efectivo.

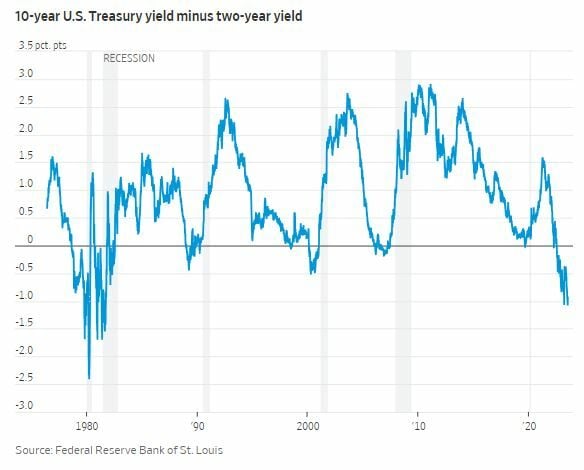

La inversión de la curva de rendimiento se está profundizando

Hace un año, el mercado de bonos de EE. UU. comenzó a mostrar constantemente una señal de recesión. Últimamente, la advertencia se ha vuelto más fuerte.

Parte de la curva de rendimiento del Tesoro de EE. UU. se ha invertido persistentemente desde julio pasado, cuando el rendimiento del bono del Tesoro de EE. UU. a 10 años cayó por debajo del de su contraparte a dos años. La semana pasada, el rendimiento de la nota del Tesoro de EE. UU. a 10 años cayó a 1.08 puntos porcentuales por debajo del rendimiento a dos años, la brecha negativa más amplia desde 1981.

Los inversores ven la curva de rendimiento del Tesoro de EE. UU. como un indicador de la salud económica. Cuando la curva se invierte, eso significa que los operadores de bonos están apostando a que la Reserva Federal mantendrá las tasas altas en el corto plazo para combatir la inflación, pero luego tendrá que reducirlas para resucitar la economía.

Algunos inversores están apostando a que la curva de rendimiento superará las señales más positivas sobre el crecimiento, incluidos los datos recientes que muestran una capacidad de recuperación continua en el mercado laboral.

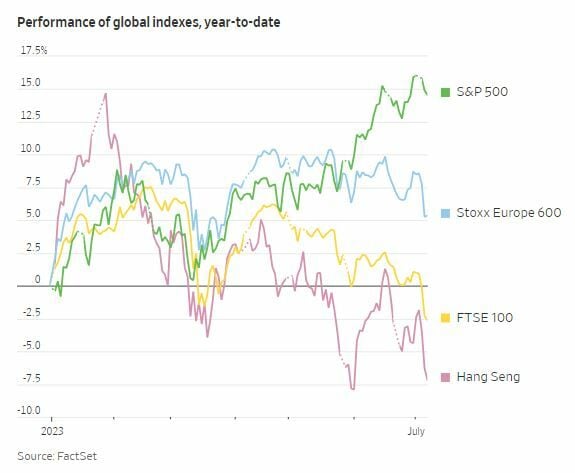

Los mercados globales también parecen nublados

Los mercados fuera de los EE. UU. comenzaron 2023 con una nota positiva. China acababa de levantar sus restricciones de covid-19, lo que generó optimismo de que una ráfaga de gastos de los consumidores chinos desencadenaría el crecimiento económico en el país y en el extranjero. Los índices bursátiles asiáticos se dispararon inicialmente, al igual que los de Europa.

Desde entonces, la emoción se ha desvanecido. El Hang Seng de Hong Kong está en rojo este año, mientras que el Shanghái ha ganado solo un 3.5%. El Stoxx Europe 600 pancontinental de Europa ha subido solo un poco más (5.4% en el año) y el jueves sufrió su mayor caída desde marzo.

El desvanecimiento del optimismo ha sido impulsado por perspectivas económicas sombrías. La eurozona se ha deslizado hacia una recesión y los inversionistas siguen preocupados por el impacto de la guerra en Ucrania y la inflación, que sigue siendo más obstinada en comparación con EE. UU. Mientras tanto, la era de rápido crecimiento de China parece haber terminado, derribada en parte por sus problemas del mercado inmobiliario, la creciente carga de la deuda y el elevado desempleo juvenil.

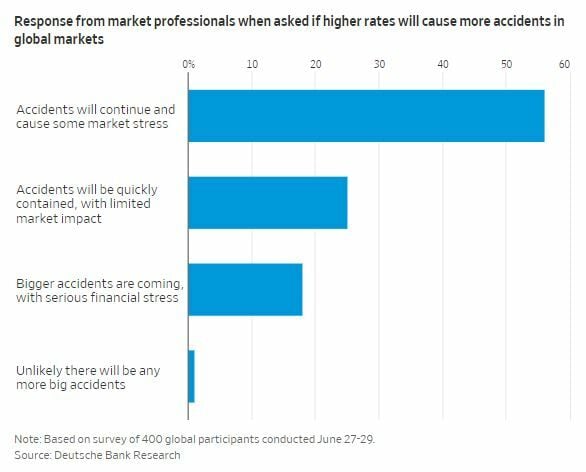

El problema de las tasas más altas sigue burbujeando

Incluso las áreas aparentemente más seguras del mercado son vulnerables al estrés cuando aumentan las tasas de interés.

El primer disparo de advertencia se produjo el otoño pasado, cuando el aumento de las tasas provocó turbulencias en los mercados de bonos y divisas del Reino Unido. Luego vino Silicon Valley Bank, cuyo colapso fue provocado en parte por la revelación de que el banco había registrado una pérdida de 1.8 mil millones de dólares en su cartera de bonos debido al aumento de las tasas. Incluso la empresa de servicios públicos británica Thames Water ha estado bajo presión recientemente, ya que se enfrenta a una gran carga de deuda y al aumento de los costos del servicio de la deuda.

Muchos inversores dicen que están nerviosos por lo que podría ocurrir a continuación. Una encuesta de junio de Deutsche Bank a profesionales del mercado mostró que casi la totalidad de sus 400 encuestados esperan que las tasas más altas causen más accidentes globales. Alrededor del 18% de ellos cree que las tensiones serán significativas y causarán un "grave estrés financiero".

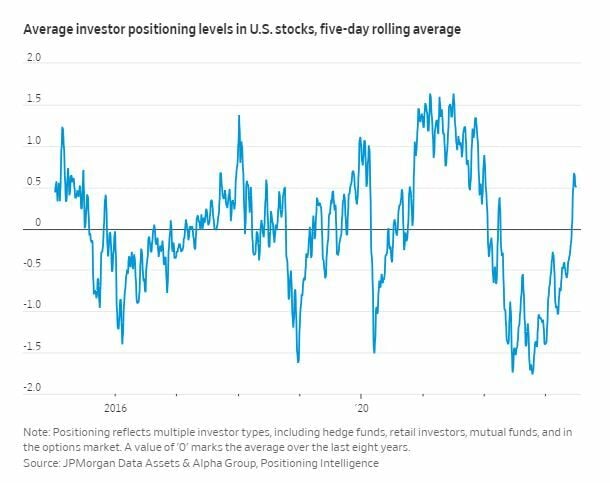

El posicionamiento de las acciones de EE.UU. parece estirado

Después de permanecer al margen a principios de este año, los administradores de activos, los fondos de cobertura y los inversores individuales han retomado la actividad de compra y se han unido a los fondos cuantitativos.

En conjunto, esa compra ha llevado su posicionamiento en el mercado de valores de EE. UU. a su nivel más alto en casi 18 meses, según una estimación de JPMorgan. “El posicionamiento en algunas partes del sector tecnológico, a saber, las empresas de software y semiconductores, parece particularmente estirado”, dijo Eloise Goulder, directora del grupo de activos de datos y alfa del banco.

Este posicionamiento abarrotado ha suscitado preocupaciones de que las acciones estadounidenses podrían ser vulnerables a una reversión rápida. Ocho acciones en el S&P 500 (Alphabet, Amazon, Apple, Meta, Microsoft, Netflix, Tesla y Nvidia) ahora representan el 30% de la capitalización de mercado del índice, según Dow Jones Market Data. La influencia de la tecnología, combinada con un posicionamiento abarrotado, podría magnificar los movimientos en el mercado si el sentimiento cambia y los inversores intentan salir de posiciones simultáneamente.

“FOMO, o miedo a perderse algo, está en pleno apogeo”, dijeron en una nota reciente los estrategas de JPMorgan encabezados por Mislav Matejka.