Añadir Estrategias de Inversión en Google

El inicio de esta década ha sido bastante difícil para Wall Street con la pandemia del covid-19 y sus efectos sobre el mercado a nivel global. Mientras tanto, los inversores tienen expectativas muy extremas sobre a donde podría ir el mercado en los próximos diez años. Podría permanecer quieto por un largo tiempo o subir rápidamente y colapsar. ¿Estamos ante una década perdida? Nos responde Spencer Jakab en The Wall Street Journal.

Una encuesta de Natixis de inversores individuales en 24 países en 2021 mostró que los inversores estadounidenses tenían las proyecciones más altas del grupo con un rendimiento anual del 17.5% en el futuro. La diferencia entre eso y la experiencia histórica es marcada: en comparación con los rendimientos anuales a largo plazo de las acciones estadounidenses de alrededor del 9.8%, una inversión de 10.000 dólares crecería a alrededor de 50.000 dólares en 10 años en lugar de 25.000 dólares. Pero incluso los rendimientos a largo plazo más restringidos de las acciones parecen ahora aspiracionales.

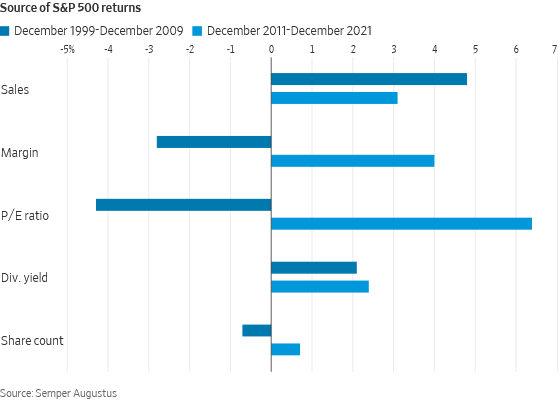

El optimismo de los inversores es más fácil de entender si uno mira los 10 años hasta finales de 2021, durante los cuales el rendimiento anual compuesto del índice de referencia S&P 500 fue un muy buen 16.6%, no muy lejos de lo que extrapolaron los encuestados. Sin embargo, sus componentes necesitan un examen más detenido.

A los expertos les encanta hablar sobre el crecimiento de las ganancias, pero apenas explica la excelente década que terminó en diciembre pasado. Las ganancias por acción del S&P 500 crecieron a un promedio de 7.7% anual, según cifras de Semper Augustus Investments Group. Ese ritmo rápido se logró cuando los márgenes de beneficio empresarial pasaron de un ya respetable 9.2% a un sangriento 13.4%. Los rendimientos habrían sido alrededor de 4 puntos porcentuales más bajos si los márgenes no se hubieran expandido.

Con el aumento de los costos de mano de obra y materiales y los recortes de impuestos corporativos de la administración Trump ya superados, no es descabellado esperar que ese aumento de margen se detenga o se revierta. Incluso durante los auges de la tecnología y la vivienda, era inusual que los márgenes de ganancias operativas del S&P 500 superaran el 9%.

Más importante era el precio que los inversores estaban dispuestos a pagar por un dólar de ganancias. Eso pasó de un múltiplo de 13 veces a 23.6 veces durante la década que finalizó el 31 de diciembre de 2021. Un múltiplo de 15 a 16 es aproximadamente el promedio histórico.

“Adivinar qué precios pagarán los inversores en el futuro, y cuándo o si volverán a la media, es notoriamente difícil. Sin embargo, la reciente liquidación podría ser las primeras etapas de ese ajuste”, según Christopher Bloomstran, un veterano en inversiones de valor que es presidente de Semper Augustus. Escribió en una entrevista por correo electrónico que es probable que el endurecimiento de la política monetaria sea el catalizador.

“La Reserva Federal tiene un historial perfecto de reventar burbujas. No es probable que fracasen esta vez”, escribió Bloomstran.

Otro destacado inversor de valor, Jeremy Grantham, cofundador de la gestora de activos GMO, escribió en enero que las acciones estadounidenses habían entrado en su cuarta "superburbuja" de los últimos 100 años y que esperaba que cayesen a la mitad. Además de las razones cuantitativas, como la desviación estadística de las tendencias a largo plazo, citó una señal histórica más subjetiva similar a hacer sonar una campana cerca de la cima: especulación "loca", esta vez en acciones de memes, fabricantes de vehículos eléctricos, criptomonedas y NFT.

A pesar de lo agrio que ha parecido el estado de ánimo últimamente, el S&P 500 caería otro 45% más o menos si tanto los márgenes como los múltiplos de precio/beneficio volvieran a sus promedios a largo plazo, aproximadamente la disminución que sugiere el análisis del Grantham, llevando el punto de referencia de nuevo a un nivel que cruzó por primera vez hace cinco años.

Eso suena alarmista, pero el nivel de las acciones en 2031 podría ser el mismo, ya sea que Grantham tenga razón o no sobre un mercado bajista agudo. La alternativa podría ser liquidaciones y recuperaciones más leves en la línea de lo que hemos experimentado recientemente que no conducen a las acciones exactamente a ninguna parte. No es el viaje, es el destino.