Añadir Estrategias de Inversión en Google

El fondo de Cathie Wood, ARK Invest, fue una de las estrellas el año pasado. No obstante y pese a una reducción del 47% del fondo en este inicio de año, las acciones siguen extremadamente caras según Jamie Powell en Financial Times.

En los primeros cinco días de negociación de 2022, el Nasdaq Composite perdió un 4,5% por temor a tasas de interés más altas

El Nasdaq cerró el viernes en 15.592, solo un 7% menos que su máximo histórico en noviembre pasado.

A pesar de que grandes empresas como Microsoft, Alphabet o Amazon ha descendido solo unos puntos, el 38% de las acciones del índice se han reducido a la mitad desde sus respectivos máximos según Mirabaud Securities.

Aclamado durante mucho tiempo por su rendimiento superior al mercado, derivado de realizar apuestas profundamente idiosincrásicas en empresas que operan en el borde de la frontera tecnológica, el fondo insignia de ARK ahora se encuentra en medio de una reducción del 47% desde que alcanzó su punto máximo en febrero pasado.

El comienzo del año no ha sido mejor con cada una de las 43 posiciones en su ETF de 18,400 millones de dólares en números rojos hasta el viernes.

Eso a pesar de la amplia exposición de la cartera a sectores como las ciencias de la vida (Beam Theraputics), los vehículos eléctricos (Tesla), las herramientas para trabajar desde casa (Zoom) y los juegos de azar (Robinhood).

¿Qué sucede con las valoraciones?

Mucho se ha hablado de las ridículas valoraciones de las acciones tecnológicas en los últimos años. Hace una década, una relación precio-beneficio de 40 se consideraría "costosa", incluso para una empresa que crece a un ritmo acelerado. Hace un año, muchos en el mercado estaban felices de pagar 40 veces los ingresos por el mismo privilegio. Algunos, como los compradores de la empresa de software en la nube Snowflake, incluso se aventuraron a pagar más de 100 veces las ventas.

ARK, como fondo especializado en acciones tecnológicas especulativas, no fue diferente. Pero lo que llama la atención es que, a pesar de una reducción de casi el 50%, su cartera sigue siendo costosa para los estándares de cualquiera.

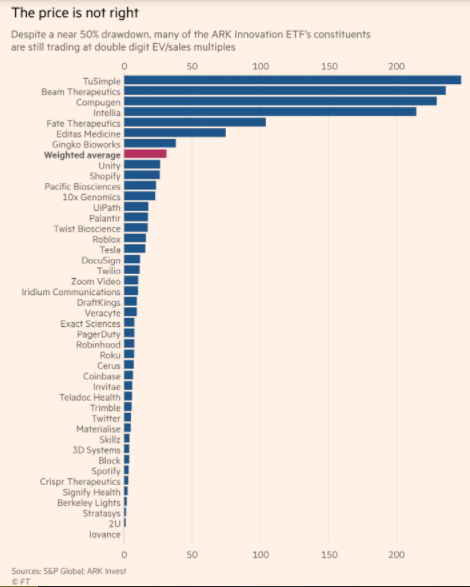

Ayer se calculó el múltiplo promedio ponderado del valor empresarial a las ventas a futuro de su cartera. Así es como se ve en forma de gráfico (todas las fechas proporcionadas por S&P Global y las ponderaciones de la cartera al 10 de enero):

Sí, un múltiplo promedio ponderado de 31 veces las ventas a plazo. Por supuesto, esto se ve arrastrado por valores atípicos en la cartera, como el juego de camiones autónomos TuSimple (que cotiza 247 veces).

Hace poco más de un mes, Wood le dijo a CNBC que, tras la caída de su cartera, esperaba una tasa de rendimiento compuesta anual del 40% durante los próximos cinco años.