Añadir Estrategias de Inversión en Google

Ray Dalio y su fondo Bridgwater Associates no han pasado por un buen momento, concretamente los últimos cinco años. El fondo le ha brindado rendimientos ineficientes, por lo que los inversos institucionales han retirado su dinero según Justina Lee en Yahoo Finance.

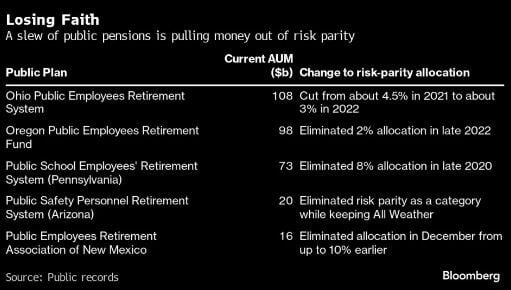

Los inversores, incluidos los de pensiones públicas de Nuevo México, Oregón y Ohio, han retirado efectivo, recortando el tamaño de los fondos en unos 70.000 millones de dólares desde su máximo hace tres años. Para muchos, las súplicas de las empresas por más tiempo (que es poco probable que la próxima década en los mercados se parezca a la anterior) suenan vacías.

“Ha sido decepcionante durante mucho tiempo”, dijo Eileen Neill, directora gerente de Verus Investments, asesora de la pensión de empleados públicos de aproximadamente 17 mil millones de dólares de Nuevo México, que redujo su asignación de paridad de riesgo en diciembre. "La única vez que la paridad de riesgo fue realmente exitosa fue durante la Gran Crisis Financiera y ese fue realmente su apogeo".

La deslucida trayectoria de los auges y caídas pospandémicas ha sacudido la fe en un método de asignación iniciado por Dalio, quien convirtió a Bridgewater en el fondo de cobertura más grande del mundo. La estrategia se centra en la diversificación de los activos en función de la volatilidad de cada uno y, a menudo, utiliza el apalancamiento para optimizar los rendimientos en relación con los riesgos asumidos.

Floreció después de la crisis financiera de 2008, cuando los inversores buscaron una forma de protegerse del próximo gran cataclismo. Pero a medida que los inversores volvieron a invertir en acciones, se quedaron rezagados en los años de alza. Luego, cuando los mercados se resquebrajaron en 2022, golpeando activos seguros como los bonos del Tesoro de Estados Unidos, se vieron aún más afectados.

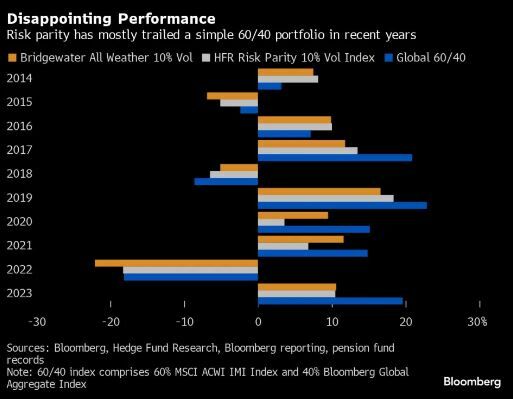

En total, los fondos de paridad de riesgo se han quedado rezagados con los fondos globales 60/40 cada año desde 2019, según un índice amplio de la industria.

Eso ha llevado a los inversores a retirar efectivo, reduciendo la cantidad de dichos fondos a unos 90.000 millones de dólares para finales de 2023 desde un máximo de unos 160.000 millones de dólares en 2021, según estimaciones de Verus compiladas a partir de datos de eVestment.

Lanzado por primera vez en 1996 para administrar los activos fiduciarios de Dalio, fue anunciado como una forma de utilizar una investigación económica profunda para crear la mejor cartera posible, en lugar de intentar anunciar la próxima gran novedad.

En lugar de acumular riesgos para perseguir grandes rendimientos, la estrategia generalmente implica diversificar en una gama más amplia de activos como materias primas y bonos y hacer de cada uno un impulsor igual de la volatilidad de la cartera. Para mantener los riesgos equilibrados, las exposiciones se pueden aumentar o reducir en función de cuánto oscilan los precios, lo que convierte a la estrategia en el chivo expiatorio favorito de Wall Street en una liquidación.

Un ambiente difícil

Para los defensores de la estrategia, la decisión de rescatarse justo cuando los precios de las acciones alcanzan nuevos récords refleja un error de inversión clásico.

"Ese es realmente un razonamiento de la última década, que yo diría que es más excepcional", dijo Otto van Hemert, director de estrategias centrales de Man AHL, que gestiona alrededor de 15.000 millones de dólares en paridad de riesgo.

Ese período estuvo marcado por tasas bajas que durante gran parte del tiempo elevaron las acciones y los bonos. La paridad de riesgo generó retornos positivos pero, casi por defecto, no tanto como las carteras simples que invierten más en acciones. Luego, cuando la Reserva Federal empezó a subir las tasas de interés en 2022, los bonos se desplomaron antes de que la mayoría de los modelos pudieran reaccionar. Muchos fondos vieron aumentar la volatilidad más allá de sus niveles objetivos o incluso de los máximos observados durante la última crisis financiera, según Markov Processes International, una empresa de análisis.

En una presentación en septiembre ante el Sistema Público de Jubilación de Indiana, Bridgewater, el mayor administrador de paridad de riesgo, reconoció que su fondo All Weather ha caído por debajo de sus rendimientos esperados. Pero la firma dijo que sigue siendo una forma superior de asignar efectivo a lo largo de un horizonte de una década, especialmente dado el riesgo de que las ganancias de las acciones se estanquen.

“Importantes fuerzas seculares que ayudaron a crear la gran corrida bursátil se están desvaneciendo”, según las diapositivas publicadas por Indiana, que ha mantenido su asignación del 20% a la paridad de riesgo.

La versión más popular de All Weather, que apunta a una volatilidad del 10%, perdió un 22% en 2022, según muestran las diapositivas, quedando por detrás de la mayoría de sus pares. “Esto parece deberse a que es menos reactivo a las oscilaciones del mercado a corto plazo y a los cambios de correlación”, según Michael Markov de Markov Processes.

En términos más generales, en medio de una ganancia de aproximadamente dos dígitos el año pasado, la estrategia All Weather tiene una volatilidad observada de alrededor del 10.7% desde su lanzamiento hace casi tres décadas, en línea con las expectativas, según una persona familiarizada con Bridgewater.

Los administradores de dinero han comenzado a reestructurar la estrategia alejándola de sus orígenes como un enfoque casi pasivo a largo plazo. Fidelity Investments lanzó un fondo de paridad de riesgo en 2022 que puede realizar operaciones activas para explotar las distorsiones del mercado y también tiene en cuenta el régimen del mercado al ajustar las exposiciones, dice el cogestor de cartera Christopher Kelliher.

En Man AHL, donde el fondo Target Risk ha superado el índice HFR (una medida de sus pares) cada año desde su creación en 2014, van Hemert dice que la clave es ser más reactivo a los riesgos cambiantes del mercado. Eso significa aumentar más las exposiciones cuando los mercados están tranquilos e incluso mantener principalmente efectivo en los momentos más difíciles.

“La némesis de la diversificación”

Aun así, la paridad de riesgo enfrenta una dura competencia de otros rincones de Wall Street, como los fondos de crédito privados y los fondos de cobertura superestrellas que han generado rendimientos constantes año tras año.

"Si voy a tener el 6% o el 8% de mi cartera en otra cosa, prefiero que sea un conjunto de fondos de cobertura con muy buen rendimiento", dijo Michael Shackelford, director de inversiones de Public Employees Retirement Association of New Mexico, que recortó su asignación de paridad de riesgo en diciembre.

En Oregón, el consejo de inversiones del estado llegó a una conclusión similar. En julio de 2020, había transferido más de mil millones de dólares a fondos de paridad de riesgo administrados por Bridgewater, Man Group y PanAgora Asset Management. Pero a finales de 2022 cambió de rumbo y eliminó sus inversiones en paridad de riesgo después de que la categoría perdiera alrededor del 6% anual.

Para los defensores de la estrategia, la medida puede resultar miope dadas las elevadas valoraciones de las acciones, mientras que los bonos ofrecen los rendimientos más altos en años.

"El enemigo de la diversificación es el FOMO; por definición, siempre te arrepentirás", dijo Jordan Brooks de AQR Capital Management, que gestiona 13.700 millones de dólares en inversiones de paridad de riesgo. “Al final del día, el trabajo de los inversores es no mirar hacia atrás sino hacia adelante para determinar cuál es la mejor cartera para navegar la próxima década”.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.