Añadir Estrategias de Inversión en Google

Meta (Facebook)anunciaba la semana pasada su primer dividendo de 0.50 dólares o una rentabilidad del 0.5%. La cual es la misma que la de Apple de alrededor de ese porcentaje. Pero si está buscando invertir en dividendos en una firma relacionada a la inteligencia artificial o IA, la histórica IBM podría ser una mejor opción según Timothy Green en Yahoo Finance.

IBM parece una oferta mucho mejor. La estrategia de inteligencia artificial es muy clara: ayudar a sus clientes empresariales a implementar tecnología de inteligencia artificial a través de una combinación de software y servicios de consultoría.

Si bien la plataforma Watsonx AI de IBM es un componente clave de esta estrategia, la consultoría es lo que atrae a los clientes. La compañía reveló en su informe del cuarto trimestre que los compromisos de IA de los clientes se duplicaron en el cuarto trimestre respecto del tercer trimestre, y dos tercios del negocio fueron impulsados por la rama de consultoría.

IBM produjo 11.200 millones de dólares de flujo de caja libre en 2023, y la fuerte demanda de productos y servicios de IA contribuirá al crecimiento en 2024. La compañía prevé 12.000 millones de dólares de flujo de caja libre en 2024, lo que sitúa la relación precio-flujo de caja libre alrededor de 14 años, o aproximadamente la mitad que Meta.

IBM está creciendo más lentamente que Meta, y se espera un crecimiento de ingresos de un dígito medio para 2024. Sin embargo, el negocio conlleva menos incertidumbre. Si bien la demanda de software y servicios empresariales aumentará y fluirá con las condiciones económicas, la compañía no enfrenta amenazas existenciales como el negocio de redes sociales de Meta, y no depende de un lanzamiento a la luna como el negocio metaverso de Meta.

Luego está el dividendo. IBM ha pagado un dividendo trimestral ininterrumpidamente desde 1916 y ha aumentado ese dividendo anualmente durante casi tres décadas. Basado en el último pago trimestral de 1.66 dólares por acción, las acciones actualmente tienen un rendimiento por dividendo de alrededor del 3.6%, más del doble del magro rendimiento del 1.4% del S&P 500.

Ese dividendo está bien cubierto por el flujo de caja libre. IBM se dispone a pagar aproximadamente 6.100 millones de dólares en dividendos durante el próximo año, lo que consumirá un poco de más del 50% de su flujo de caja libre. Esto deja mucho margen para otros usos, incluida la reducción de la deuda, las adquisiciones y un posible reinicio de las recompras de acciones. La firma suspendió todas las recompras de acciones después de que se cerrara su mega acuerdo para la empresa de software Red Hat en 2019.

Las acciones de IBM se han recuperado durante el año pasado, ganando casi un 40% a medida que los inversores comenzaron a aceptar la historia de crecimiento de la empresa. Si bien no es una acción de crecimiento como Meta, una combinación de menos incertidumbre, una valoración con descuento y un dividendo mucho más generoso hace que las acciones de IBM sean una mejor compra.

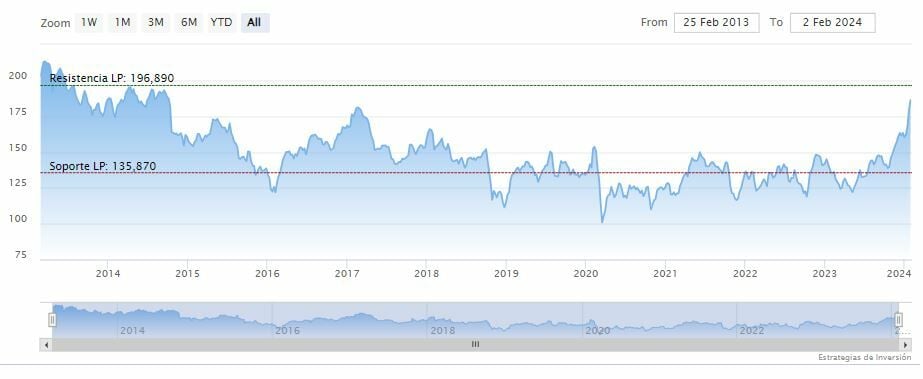

La resistencia a mediano y largo plazo de IBM se encuentra en los 196.89 dólares. Mientras, los indicadores de Ei se muestran en su mayoría alcistas.

TE INTERESA PARA INVERTIR

Descubre los valores con tendencia alcista y con mejores fundamentales para invertir

Nuestro equipo de análisis sigue los mercados en tiempo real y realiza carteras de inversión (tendenciales y de fondos de inversión) , análisis , informes independientes y herramientas para que los inversores inviertan con información y análisis profesional.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.