Añadir Estrategias de Inversión en Google

Julio ha sido un pésimo mes para los fondos de cobertura bajistas de Wall Street. Goldman Sachs Gr ha señalado que los mismos han tenido que cerrar sus posiciones cortas ante el sorpresivo rally alcista en la bolsa americana para reducir el riesgo lo más rápido posible en años, según Jack Pitcher en The Wall Street Journal.

El monto acumulado en dólares de la cobertura corta por parte de los fondos de cobertura en junio y julio combinados fue el mayor en un período de dos meses desde 2016.

Los vendedores en corto toman prestadas acciones y luego las venden, con el objetivo de volver a comprarlas a un precio más bajo más adelante y embolsarse la diferencia. La gran mayoría de las ventas en corto de EE. UU. las realizan fondos de cobertura, que buscan generar rendimientos positivos sin importar la dirección de los índices bursátiles.

La fuerte cobertura de posiciones cortas proporciona otro viento de cola para las acciones, que han repuntado este verano por el optimismo de que una economía fuerte puede soportar tasas de interés más altas. Cuando un repunte pilla a los vendedores en corto con la guardia baja, pueden verse obligados a volver a comprar las acciones a un precio alto para limitar más pérdidas, creando una demanda adicional que puede hacer que los precios suban aún más.

“Muchas personas se han mostrado escépticas sobre el mercado, y como se ven obligadas a cubrir posiciones cortas, eso obviamente está agregando combustible al repunte”, dijo David Kelly, estratega global jefe de JPMorgan Chase Asset Management.

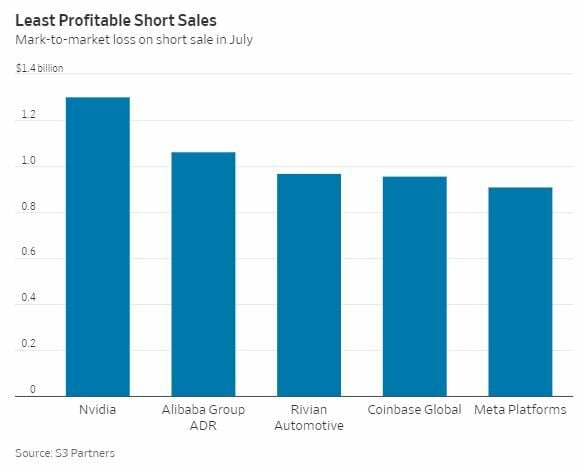

Los vendedores en corto de acciones de EE. UU. y Canadá acumularon 53.5 mil millones de dólares en pérdidas de valor de mercado en ventas en corto en julio, y han perdido 175.2 mil millones de dólares apostando contra el mercado este año, según datos de S3 Partners. Todos los sectores no fueron rentables para los vendedores en corto en julio.

Los fondos de cobertura llegaron a 2023 con un apalancamiento relativamente pequeño, o dinero prestado, después de reducir el riesgo durante la mayor parte del año pasado en previsión de una recesión. Pero después de perderse parte del repunte sorpresa del mercado este año, han agregado un apalancamiento significativo en un intento de ponerse al día y obtener ganancias. Los fondos de cobertura cobran tarifas altas a sus inversores y están bajo presión para generar mayores rendimientos para justificar el gasto ahora que las tasas son más altas y los inversores tienen opciones de bajo riesgo para obtener rendimiento.

Muchos en Wall Street han desconfiado del reciente repunte de las acciones, y especialmente de las altas valoraciones de las empresas de tecnología de gran capitalización que han sido el principal impulsor de las ganancias. Pero a medida que los principales índices continuaron subiendo, los fondos cerraron sus posiciones cortas y, como resultado, obtuvieron una exposición más larga.

El multimillonario Carl Icahn dijo el viernes que su empresa reduciría las apuestas de que el mercado de valores colapsaría, lo que ha causado grandes pérdidas. Su firma Icahn Enterprises está siendo atacada por un vendedor en corto activista, y sus acciones han bajado un 53% este año.

“Nuestros rendimientos se han visto abrumados por nuestra visión demasiado pesimista del mercado”, añadió Icahn en una carta a los inversores.

Mike Edwards, subdirector de inversiones del fondo de cobertura de Nueva York Weiss Multi-Strategy Advisers, dijo que la fuerte cobertura de posiciones cortas en julio fue un "cambio doloroso" para muchos fondos que alcanzaron sus umbrales predeterminados para cerrar operaciones perdedoras y detener más pérdidas.

“Las últimas cuatro o cinco semanas se han caracterizado por la capitulación en ese frente”, indicó Edwards. “Tienes estrategas que comienzan a decir, ya no puedes luchar contra este repunte. Les aseguro que eso sucederá después de que hayan visto capitular a algunos de sus principales clientes, no antes”.

Varios bancos importantes han publicado pronósticos de mercado más optimistas en las últimas semanas, y JPMorgan Chase dijo el viernes que ya no anticipa una recesión en 2023.

Un índice de Goldman de las 50 acciones estadounidenses más cortas aumentó un 32% en junio y julio, el S&P 500 subió un 9.8% durante el mismo período.

Los fondos de cobertura de renta variable largo-corto, que toman ambos tipos de posiciones, han tenido un desempeño inferior al de los puntos de referencia este año, principalmente debido a las pérdidas en las ventas cortas.

“El bajo rendimiento reciente se debe casi por completo a un fuerte deterioro en los rendimientos del lado corto”, escribió Vincent Lin, analista de Goldman, en julio.

“Si bien toda la cobertura corta ha empujado el apalancamiento total en los fondos de cobertura a la baja desde sus extremos del año, todavía rondaba un récord a fines de julio”, según Goldman. Algunos inversores ven los fondos de cobertura fuertemente apalancados como un riesgo en el mercado, ya que pueden verse obligados a vender valores para cumplir con las llamadas de margen de sus corredores.

“Todo este apalancamiento ha contribuido al repunte del mercado. Y es un riesgo para el mercado cuando y si se deshace”, dijo Alex Chaloff, director de inversiones de Bernstein Private Wealth Management.