Añadir Estrategias de Inversión en Google

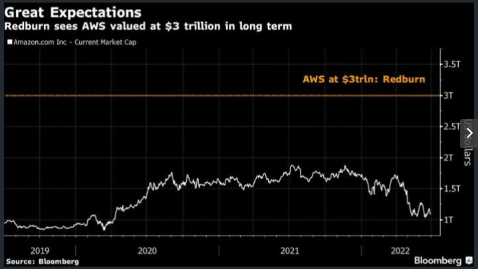

Alex Haissl, analista de Redburn, ha publicado un informe de 128 páginas sobre el negocio en la nube de Amazon, Amazon Web Services, señalando que el mismo podría valer 3 billones de dólares. Casi el triple de lo que vale la compañía en el mercado, según Subrat Patnaik en Yahoo Finance.

La unidad, Amazon Web Services, es tan poderosa que la compañía puede decidir en algún momento separarla de la operación minorista en línea masiva y de crecimiento más lento, escribió Haissl iniciando la cobertura de la industria de la computación en la nube. Aunque no dijo cuándo se logrará el valor de $ 3 billones.

“Separar AWS puede no estar sobre la mesa por ahora, pero si la brecha de rendimiento frente a las piezas que no son de AWS continúa ampliándose, podría estar sobre la mesa más adelante”, señaló Haissl.

Haissl recomienda comprar acciones de Amazon y prevé que las acciones alcancen los 270 dólares el próximo año, el objetivo más alto en Wall Street y un 150% por encima del precio de cierre del martes. También calificó a Microsoft como una compra, Snowflake como neutral y tiene una venta en MongoDB Inc.

Los ingresos de Amazon Web Services aumentaron un 37% a 18.4 mil millones de dólares en el primer trimestre, incluso cuando el negocio principal de comercio electrónico de la compañía experimentó una disminución en las ventas. “No hay forma de endulzar el débil desempeño del comercio minorista en línea”, dijo Haissl y agregó que “no creemos que el negocio esté estructuralmente roto”.

“La unidad de nube de Amazon está mejor posicionada que los rivales de Microsoft y Alphabet porque tiene costos más bajos y mejor tecnología”, destacó Haissl. “Amazon Web Services representa menos del 20% de los ingresos de Amazon, pero contribuirá con todas sus ganancias este año”.

Sin embargo, el analista de Bloomberg Intelligence Anurag Rana, quien estima el valor de AWS entre 1.5 billones y 2 billones de dólares, dijo que "Microsoft podría estar mejor posicionado que Amazon Web Services y Google de Alphabet a medida que las empresas aceleran su cambio a un modelo de nube híbrida, dada su fuerte huella en la infraestructura de TI en las instalaciones”.

“Es muy poco probable que Amazon escinda su segmento de la nube, ya que es la fuente de muchos fondos para las otras unidades comerciales de la compañía”, señaló Rana.

Amazon cotiza en los 109.35 dólares y la ubicación de las medias móviles, la de 70 periodos por debajo de la de 200 periodos, nos daría una señal bajista. Mientras, los indicadores de Ei se muestran mixtos.