Añadir Estrategias de Inversión en Google

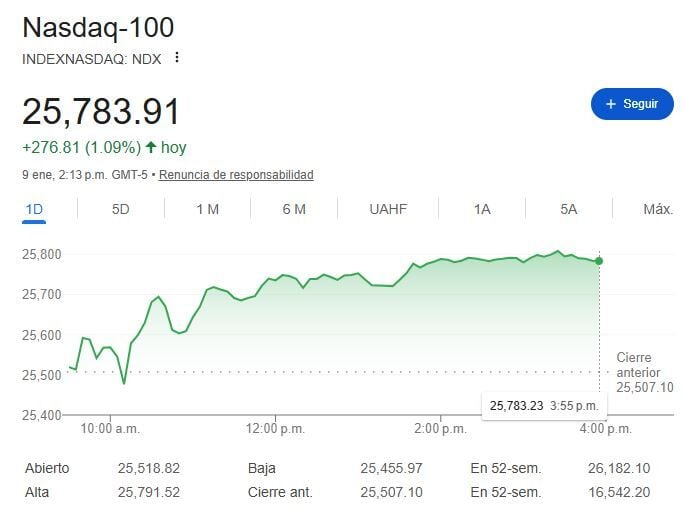

La primera semana de enero ha sido movida para los principales índices de Wall Street en medio de lo sucedido con Venezuela, su impacto sobre el precio del petróleo, los últimos datos de empleo, una decisión de la Corte Suprema sobre la legalidad de los amplios aranceles de Trump y el giro de sectores en pos de las empresas de defensa y energéticas. El DOW JONES Ind Average, S&P 500 y NASDAQ 100 se despiden al alza un +0.48% a 49.504 puntos, +0.60% a 6.963 puntos y +1.09% a 25.783 puntos respectivamente.

La bolsa americana centro toda su atención en Venezuela durante los últimos cinco días. Pero parece que el conflicto podría apaciguarse, ya que Donald Trump ha descartado una segunda ola de ataques en el país sudamericano ante la cooperación con los planes de la Casa Blanca.

Además, Trump se reunió con las grandes petroleras mundiales para discutir el destino de las reservas petroleras venezolanas.

El CES en Las Vegas, a pesar de pasar desapercibido, ha servido para que las acciones de chips suban tras la reafirmación de Donald Trump de su compromiso de "regresar la fabricación de chips de vanguardia a Estados Unidos" en una publicación en Truth Social, según Yahoo Finance.

Los aranceles también son el centro al cierre de la sesión a la espera de la decisión de Corte Suprema sobre la legalidad de los mismos. Según Ben Werschkul, corresponsal en Washington de Yahoo Finance “La creciente complejidad del panorama arancelario estadounidense ha sido evidente durante meses, pero el inicio de 2026 ofrece una medida directa de la cantidad de papeleo adicional que los importadores estadounidenses deberán gestionar un año después de la llegada de Trump 2.0.

El punto de referencia de la complejidad arancelaria es el llamado libro arancelario (formalmente conocido como el Sistema Arancelario Armonizado de Estados Unidos), que constituye el punto de referencia central para los importadores sobre lo que deben pagar al gobierno.

La versión "básica" para 2026 se acaba de publicar y cuenta con más de 4500 páginas. Esto supone más de 100 páginas más que el año pasado y un aumento de 800 páginas con respecto a 2017, cuando Trump asumió el cargo.

Este es solo un indicador de la creciente complejidad, que también conlleva una gran incertidumbre para las empresas en lo que va de 2026, mientras la Corte Suprema evalúa qué parte de este nuevo laberinto de regulaciones será legalmente aceptable”.

Con respecto a los datos económicos, los datos de empleo y desempleo, como decíamos en la apertura, no alcanzaron las expectativas de los analistas. Quedando ambas por debajo de lo esperado.

Con respecto a las acciones ganadoras de este viernes encontramos a Intel (+10.15% a 45.60 dólares), Sandisk (+13.18% a 378.81 dólares) y Home Depot (+3.83% a 373.40 dólares)

Intel subía este viernes tras la reunión de su CEO, Lip-Bu Tan con Donald Trump el jueves. El mandatario dejo una interesante declaración en su red social que sirvió de impulso para la firma: "Acabo de terminar una excelente reunión con el exitoso director ejecutivo de Intel, Lip-Bu Tan" y añadió que el gobierno estadounidense está "orgulloso" de ser accionista de Intel según Yahoo Finance.

La noticia relevante para Sandisk esta semana fueron las declaraciones de Jensen Huang, CEO de Nvidia, de que el mercado de almacenamiento de memoria "probablemente será el mercado de almacenamiento más grande del mundo, albergando básicamente la memoria de trabajo de las IA del mundo". Es que tras el duro golpe de ayer contra las tecnológicas, Sandisk se despide de la semana al alza.

Para el impulso alcista de Home Depot podemos citar las declaraciones de los analistas de Piper Sandler, quienes han visto mejoras para el sector minorista y la mencionada firma será una de las beneficiadas. Además señalaron que espera una aceleración en las tendencias de remodelación y crecimiento de ventas comparables en la primera mitad de 2026, a medida que la industria supere los obstáculos de demanda adelantada de la era COVID, señalando que las mejoras para el hogar comenzarán a superar tres años de caídas en ventas comparables en el primer trimestre de 2026 según Investing.

Por el lado de las acciones perdedoras tenemos a Strategy Rg-A (-5.53% a 156.56 dólares), Lululemon Athl (-5.27% a 201.06 dólares) y American Express (-1.93% a 375.65 dólares)

Para empezar, Strategy cae debido a preocupaciones de que podría ser revisada o excluida de ciertos índices, lo cual genera nerviosismo adicional en traders y fondos con restricciones de índice. Por su parte el CEO de la firma, Michael Saylor, señalaba en X que “La clasificación del índice no nos define”, según Yellow.

Las acciones de Lululemon retrocedían en respuesta a la decisión de la Corte Suprema de retrasar un fallo sobre los aranceles.

Varios minoristas, incluyendo Lululemon, habían demandado a la administración Trump para obtener reembolsos si se revertían los aranceles, y los inversores esperaban una decisión judicial hoy. Si bien aún se espera una decisión, no está claro cuándo ocurrirá.

Lululemon se ha visto gravemente afectada por los aranceles, y estos factores adversos podrían haber contribuido a la decisión de destituir a su director ejecutivo, Calvin McDonald, y a la turbulencia que ha rodeado a la compañía desde entonces, ya que su fundador, Chip Wilson, está impulsando una batalla de poder según Yahoo Finance.

Con respecto a American Express, no hay una noticia en concreto, pero si se ha señalado que la salida de Warren Buffett al mando de Berkshire Hathaway trajo incertidumbre sobre los cambios que pudiera realizar el nuevo CEO, Greg Abel. El Oráculo de Omaha posee una participación accionaria del 22% de AMEX equivalentes a 151.6 millones de acciones. La misma valorada en 58.100 millones de dólares representa aproximadamente el 18% del total de la cartera, según Yahoo Finance.

Los Futuros del petróleo WTI suben un +1.97% a 58.91 dólares y el Brent un +1.81% a 63.11 dólares.

El Oroen la misma retorica alcista sube +1.15% a 4.511 dólares.

Bitcoin retrocede un -0.61% a 90.341 dólares.

El par EUR/USD cae un -0.20% a 1.1635.

La rentabilidad del bono a 10 años cae un -0.17% a 4.178 y a 30 años un -0.76% a 4.821.