Añadir Estrategias de Inversión en Google

Mientras muchas firmas vieron en 2022 caer su valor en bolsa, las compañías energéticas obtuvieron rendimientos del 59%, mientras el S&P 500 caía un 19%. La crisis geopolítica que persiste aún deja a dos acciones energéticas con un potencial alcista del 40%, según TipRanks en Yahoo Finance: TXO Ener Ptr y Dmnd Offshore.

Hasta ahora, el sector de la energía se ha frenado. La inflación parece estar enfriándose y la Reserva Federal ha indicado que puede tomar un ritmo más lento para futuras subidas de tipos de interés, ambos acontecimientos que han beneficiado a las acciones de crecimiento sobre las acciones cíclicas como la energía.

Sin embargo, de cara al futuro, es probable que veamos un aumento del precio del petróleo a finales del 1S23. China está reabriendo su economía, lo que aumentará la demanda, mientras que las exportaciones de Rusia, que se hundieron cuando ese país invadió Ucrania el año pasado, han vuelto a subir casi a los niveles anteriores a la guerra. Los aumentos estacionales de la demanda en los EE. UU., durante la primavera y el verano del hemisferio norte, también respaldarán los precios, y eso probablemente se reflejará en los precios de las acciones en Wall Street.

TXO Energy Partners

TXO Energy Partners opera como una sociedad maestra limitada, con operaciones en la cuenca Pérmica de Texas-Nuevo México y la cuenca San Juan de Nuevo México-Colorado. La compañía se enfoca en la explotación rentable de sitios de petróleo y gas convencionales en sus áreas de operaciones principales.

TXO Energy Partners tiene una cartera diversa de activos convencionales que abarcan diferentes tipos de métodos de producción de hidrocarburos. Estos incluyen la producción de metano en capas de carbón, que se encuentra principalmente en la cuenca de San Juan, así como la producción de agua y CO2 basada en inundaciones, que se encuentra principalmente en la cuenca del Pérmico. Al 1 de julio de 2022, las reservas probadas totales de la compañía eran de 143.05 millones de barriles de petróleo equivalente, siendo el 38% de las reservas petróleo y el 82% en desarrollo.

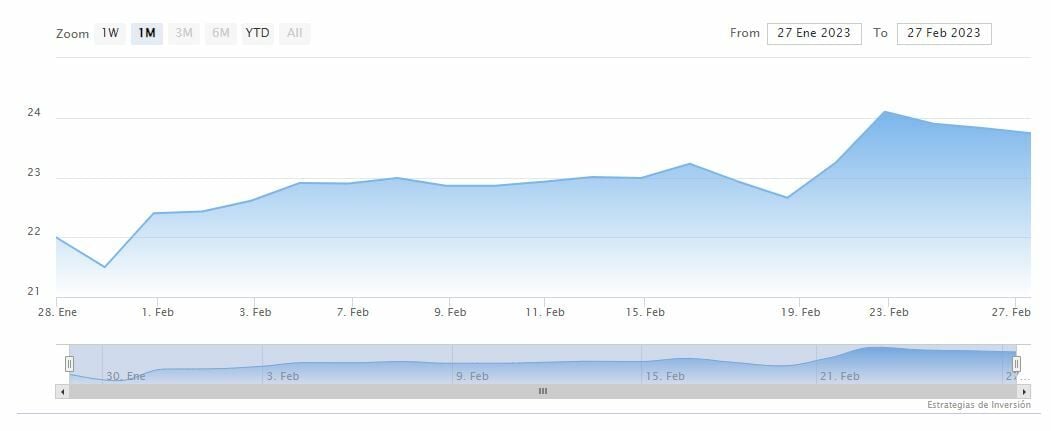

Las acciones se abrieron a cotización el 27 de enero en Wall Street. La oferta pública inicial vio la venta de 5 millones de unidades ordinarias, y cuando cerró, el 6 de febrero, la empresa anunció que los suscriptores habían ejercido su opción de compra de 750.000 acciones ordinarias adicionales. En general, la OPI recaudó 115 millones de dólares en ingresos brutos totales. Actualmente, la acción tiene un precio de 23.74 dólares, un aumento del 8% desde el valor de cierre del primer día.

Al cubrir estas acciones recientemente públicas para Raymond James, analista John Freeman ve su perfil de no fracking como un activo neto potencial.

“La tasa de declive base de TXO es un verdadero diferenciador frente a sus pares”, opinó Freeman. “TXO tiene una tasa de declive base anual de 9% líder en pares, un producto de su base de activos convencional. Esto permite una inversión de capital mínima (en relación con los pares) para mantener y aumentar los niveles de producción (no se necesita financiamiento externo para financiar el gasto de capital, contrario a los MLP históricos de E&P), lo que se traduce en un perfil de flujo de efectivo libre más alto en comparación con los pares no convencionales”.

El analista también es un gran admirador del equipo de administración y señaló: "Todo el equipo de administración de TXO ocupó puestos de alto nivel en XTO Energy antes de liderar TXO. De hecho, desde la oferta pública inicial hasta la venta de XOM, XTO logró un retorno anualizado de 26%, superando el S&P en aproximadamente 8 veces durante ese período de tiempo. Desde un punto de vista técnico, el equipo de gestión de TXO ha operado en más de 15 cuencas de esquisto de EE. UU. con varias décadas de experiencia".

En línea con esta postura alcista, Freeman describe las acciones de TXO como una compra fuerte. Su precio objetivo, fijado en 34 dólares, sugiere que tiene un potencial alcista de 43% en un año.

Pasando ahora al resto de Wall Street, otros analistas están en la misma página. Con 100% de soporte de Street, o 3 calificaciones de compra para ser exactos, el consenso es unánime: TXO es una compra fuerte. El precio objetivo promedio de 33.33 dólares eleva el potencial alcista al 40%.

TXO Ener Ptr cerraba el lunes en los 23.77 dólares, cayendo un poco sobre el ultimo gap alcista de la reciente cotización de su valor en bolsa.

Diamond Offshore Drilling

Diamond Offshore opera una flota de plataformas de aguas profundas, que incluye semisumergibles y barcos de perforación posicionados dinámicamente. La plataforma de aguas ultraprofundas de la compañía, Ocean Courage, recibió recientemente un proyecto de contrato de cuatro años por 429 millones de dólares con Petrobras de Brasil.

Diamond Offshore sufrió mucho durante el período de la pandemia y entró en un proceso de quiebra en abril de 2020, bajo el Capítulo 11. La compañía completó su reestructuración financiera para salir de la quiebra del Capítulo 11 en abril de 2021, y el ticker DO reanudó la cotización pública en marzo de 2022.

Veremos los resultados del 4T22 y del año completo de Diamond mañana, pero podemos mirar hacia atrás en su informe del 3T22 para tener una idea de dónde se encuentra la empresa. Para el tercer trimestre, Diamond reportó su segundo trimestre consecutivo de aumentos de ingresos secuenciales, con una línea superior de 226 millones de dólares. Esto marcó una ganancia del 10% con respecto al segundo trimestre, al tiempo que superó las estimaciones de consenso de 181.39 millones de dólares. En resumen, Diamond pasó de una pérdida del segundo trimestre de 21.9 millones de dólares, o 0.22 centavos por acción, a una utilidad neta de 5.5 millones de dólares, o 0.5 centavos por acción diluida en ganancias. Este fue un gran golpe, ya que los analistas esperaban una pérdida de 31 centavos por acción.

Fue un cambio sólido para la empresa y fue respaldado por un sólido desempeño de las plataformas operativas de la empresa. La flota de plataformas de perforación de aguas profundas de Diamond mostró una eficiencia de ingresos del 97.3% en general, y la plataforma Ocean BlackHawk obtuvo una bonificación por desempeño cuando completó su primer pozo en Senegal. Además, el barco de perforación Vela inició un importante contrato en el Golfo de México, y este año puede ver opciones para hasta siete pozos adicionales.

El analista David Anderson, del gigante bancario británico Barclays, se ha hecho cargo de la cobertura de Diamond y considera que la empresa mantiene una posición sólida para generar ganancias en el futuro.

“Después de un año de transición en 2022 luego de su salida de la bancarrota en abril de 2021, esperamos que DO genere un crecimiento significativo en el EBITDA de 2023 a 2025 luego de un punto de equilibrio en 2022. Este año será solo el primer paso, avanzando más alto en 2024 y 2025 impulsado principalmente por cinco plataformas que terminan el contrato en 2024...Lo que presenta una buena oportunidad para cambiar el precio", escribió Anderson.

Esta postura generalmente optimista lleva a Anderson a calificar la acción de Wall Street como Sobreponderada (es decir, comprar), con un precio objetivo de 21 dólares que implica un sólido potencial alcista del 79% en el horizonte temporal de un año.

Algunas acciones pasan desapercibidas, y Diamond es una de ellas. Anderson's es la única revisión reciente de analistas de esta empresa, y es decididamente positiva.

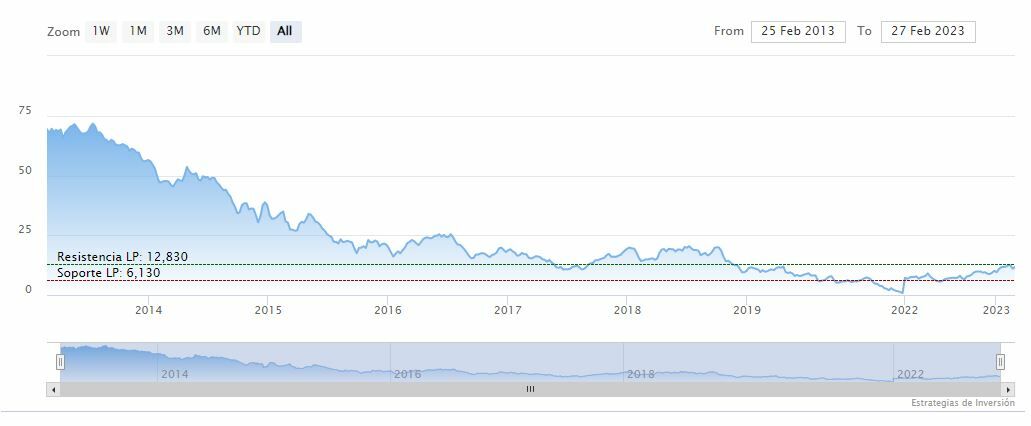

Dmnd Offshore cerraba la penúltima sesión del mes en los 11.67 dólares y la media móvil de 70 periodos se encuentra por debajo de las últimas velas. Mientras, los indicadores de Ei se muestran mixtos.