Añadir Estrategias de Inversión en Google

Las empresas de medios y entretenimiento están evaluando posibles fusiones debido a que el precio de sus acciones ha caído, poseen balances endeudados, la competencia está en aumento y han puesto un nuevo enfoque en la rentabilidad. Por ello, los inversores en Wall Street están a la espera de cuál será la próxima gran fusión según Alexandra Canal en Yahoo Finance.

"Es un punto de inflexión bastante bueno", dijo a Yahoo Finance Jon Christian, vicepresidente ejecutivo de la cadena de suministro de medios digitales en Qvest, la mayor empresa de consultoría centrada en medios y entretenimiento. "El juego ha cambiado. Solían ser solo suscriptores a toda costa... pero ahora los inversores necesitan estos servicios para ser rentables".

Bart Spiegel, socio de acuerdos globales de entretenimiento y medios en PwC, agregó: "Estamos entrando en el capítulo dos de las guerras de streaming".

"Solo el tiempo lo dirá, pero creo que todo está sobre la mesa para tratar de mejorar la rentabilidad y hacer que las plataformas sean más creativas para su negocio en general", continuó Spiegel.

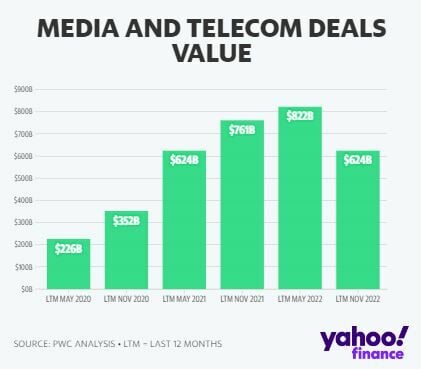

Los volúmenes y valores de las transacciones en el sector de los medios y las telecomunicaciones se desaceleraron en 2022 en comparación con el récord del año pasado, según el informe bianual U.S. Deals Outlook de PwC.

En los últimos 12 meses que terminaron en noviembre, hubo 3.772 acuerdos, una disminución interanual del 26%, con un valor de acuerdo anunciado de 624 mil millones de dólares, una caída del 18% en comparación con 2021.

La firma atribuyó la desaceleración a las tasas de interés más altas y la inflación, junto con las crecientes tensiones geopolíticas y la supervisión regulatoria.

La reciente demanda antimonopolio de la FTC contra Microsoft y su adquisición por 69 mil millones de dólares del editor de “Call of Duty” Activision Blizz y la venta bloqueada de Simon and Schuster por parte de Paramount sirven como los ejemplos más recientes de este entorno regulatorio más combativo.

El acuerdo entre Microsoft y Activision, junto con la adquisición de Twitter por 44.000 millones de dólares de Elon Musk, fueron los dos acuerdos más grandes anunciados en el espacio de los medios y las telecomunicaciones este año.

El informe incluyó todos los acuerdos anunciados en 2022, independientemente de si se cerraron o no. La adquisición de MGM por parte de Amazon por 8.500 millones de dólares y la fusión de WarnerMedia con Discovery por 43.000 millones de dólares no contaron para el total de este año, ya que se anunciaron antes de 2022.

La consolidación sucederá

En medio de este panorama cambiante, los ejecutivos de los medios han planteado posibilidades de fusión y consolidación.

El CEO de Paramount, Bob Bakish, reveló recientemente durante una conferencia de prensa de UBS a principios de este mes: "La consolidación ha sido la regla en los negocios durante mucho tiempo, ciertamente ha sido la regla en los medios. Por lo tanto, es difícil para mí apostar por algo que no sea la consolidación en el futuro."

Jason Kilar, exdirector ejecutivo de WarnerMedia y director ejecutivo fundador de Hulu, escribió en un artículo de opinión del Wall Street Journal publicado a principios de este mes que espera dos o tres fusiones y/o adquisiciones importantes que involucren a empresas de entretenimiento en los próximos 24 meses y como se profundizan los desafíos del flujo de caja.

Las pérdidas de transmisión han aumentado en los últimos años a medida que el costo del contenido continúa disparándose.

La división directa al consumidor de Walt Disney perdió más de 4 mil millones de dólares en su año fiscal 2022, que finalizó el 1 de octubre, mientras que las pérdidas de transmisión guiada de Paramount ascenderían a alrededor de 1.8 mil millones de dólares este año, más que las expectativas de Wall Street.

Warner Bros. Discovery, que ha reducido su capitalización de mercado a la mitad en medio de sus desordenados esfuerzos de reestructuración, reportó un flujo de caja libre de 192 millones de dólares negativos en el tercer trimestre, en comparación con los 705 millones de dólares del año anterior. La compañía ahora planea asumir 3.5 mil millones de dólares en deterioro de contenido y cancelaciones de desarrollo para 2024.

Mientras WBD lucha por encontrar una dirección, muchos expertos de la industria creen que la asediada empresa venderá nuevamente, lo que la convierte en un posible objetivo de adquisición en 2023 y más allá.

Otro activo a la venta será el estudio de cine y televisión de Lionsgate, que el gigante del entretenimiento planea escindir en una compañía separada, mientras que AMC Networks Rg-A continúa atravesando una reestructuración que podría resultar en una venta.

Laura Martin de Needham escribió en una nota de cliente reciente que Paramount podría ser atractivo para descargar, mientras que los jugadores más pequeños como WWE, Curiosity Stream y Chicken Soup for the Soul probablemente venderán debido a su tamaño.

El CEO de Disney, Bob Iger, también enfrentará una serie de decisiones, incluido qué hacer con activos notables como Hulu (¿venderlo a Comcast?) Y ESPN (¿escindirlo?).

"Definitivamente habrá activos a la venta en el mercado", dijo Mary Ann Halford, socia de Altman Solon. "La pregunta más importante es: ¿Qué vemos salir de las grandes compañías de medios? Y también hemos visto que los gigantes tecnológicos han sido bastante lentos para hacerse con estos activos".

En cuanto al gigante tecnológico Amazon, su CEO Andy Jassy dijo en una entrevista en la cumbre Dealbook de The New York Times el mes pasado: "Creo que con el tiempo tendremos oportunidades para hacer de nuestro negocio de Prime Video un negocio independiente con una economía muy atractiva".

"A los clientes les gustaría ir a un lugar y encontrar todo lo que buscan, no quieren ir a 5 o 6 lugares diferentes", indicó Jassy.

¿Qué impulsará las fusiones y adquisiciones?

PwC señaló que la demanda de deportes en vivo, incluidas las industrias adyacentes a los deportes, como las apuestas deportivas, probablemente impulsará futuras actividades de fusiones y adquisiciones.

"Hay mucho dinero en los deportes, y llevar los deportes en vivo a las plataformas de transmisión es un área que aún no está completamente explotada", dijo Christian de Qvest. "La pregunta ahí es: ¿Pueden ponerle un lápiz? Porque el precio es muy alto por el contenido. ¿Podrán ahora obtener los suscriptores necesarios para ser rentables en ese negocio?".

Spiegel estuvo de acuerdo en que el aumento de los costos de contenido probablemente presionará la negociación futura, aunque un gasto de contenido más disciplinado podría obligar a las plataformas a asociarse para compensar los riesgos de producción.

Otras oportunidades de fusiones y adquisiciones podrían girar en torno a las salas de cine, ya que las ventas de boletos en taquilla luchan por alcanzar los niveles previos a la pandemia, y los videojuegos, que brindan lucrativas oportunidades de monetización a través de la propiedad intelectual (PI) de franquicias.

"Muchas de estas empresas de medios confían en su IP existente para monetizar en el mercado a través de geografías y ventanas, en lugar de invertir mucho y crear una nueva IP", dijo Spiegel, citando preocupaciones de rentabilidad. "Las empresas de videojuegos más tradicionales tienen esa IP y también tienen los motores y tecnologías que ayudan en el proceso de creación de contenido".

Sin embargo, en general, la mayor oportunidad de fusiones y adquisiciones será el contenido, especialmente a medida que los consumidores se vuelven más selectivos con sus planes de suscripción.

"El contenido y la IP siempre serán atractivos, porque no solo existe la capacidad directa de monetizar ese contenido, IP o biblioteca existente, sino también las oportunidades tangenciales de monetizar a través de secuelas u otros tipos de historias", dijo Spiegel.

"Puedes mirar tantas cosas diferentes, pero necesitas tener contenido de calidad", agregó Christian. "El contenido siempre va a ser el rey".

Es un mundo difícil para la financiación

Dado que las preocupaciones sobre la recesión pesan sobre la confianza de los inversores de cara al nuevo año, PwC pronosticó un impacto negativo en las valoraciones.

"Es un mundo difícil para la financiación, por lo que el capital privado está más al margen en este momento", añadió Spiegel.

"Es probable que haya una brecha entre lo que los vendedores esperan para la valoración de sus propiedades y lo que los compradores están dispuestos a pagar, porque tienes un grupo de compradores reducido y el acceso a la financiación es mucho más caro", destacó Spiegel. “Aún así, espero que el capital privado regrese: están sentados en una cantidad significativa de polvo seco, pero solo tenemos que esperar a que los mercados vuelvan a su favor".

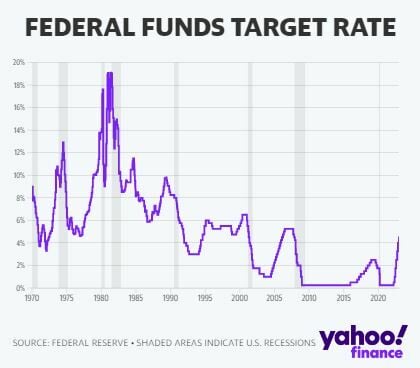

Halford, de Altman Solon, agregó que las tasas de interés más altas impulsarán los desafíos macro después de que la Reserva Federal entregó a los inversores su séptimo y último aumento de la tasa de interés de 2022.

"Cuando la gente busca comprar algo con capital y deuda, el entorno de las tasas de interés es definitivamente un viento en contra", dijo Halford.

Sin embargo, Halford indicó que todavía habrá activos a la venta el próximo año, incluso con estos desafíos: "Wall Street va a estar detrás de estas empresas".