Añadir Estrategias de Inversión en Google

BigBear.ai ha llamado la atención de los inversores. Sus acciones se han disparado un 275% en los últimos doce meses y su plataforma de análisis de datos de inteligencia artificial o IA ha tenido un gran crecimiento entre clientes privados y gubernamentales. Lo que ha llevado a los a analistas a preguntarse si podría ser la próxima Palantir Tchnl-A. Aunque la compañía presenta varios problemas y sus ventas han sido mediocres, según Chris Neiger en Yahoo Finance.

Los ingresos de BigBear.ai siguen decepcionando

El lento crecimiento de los ingresos de BigBear.ai ha sido una de las principales razones por las que la compañía no me ha impresionado durante un tiempo, pero la situación empeoró en el segundo trimestre, cuando las ventas disminuyeron un 18% con respecto al mismo trimestre del año anterior, alcanzando los 32.5 millones de dólares. La dirección de la compañía declaró en un comunicado de prensa que la disminución se debió a un "menor volumen en ciertos programas del Ejército".

Todas las empresas tienen un mal trimestre de vez en cuando, pero BigBear.ai desarrolló un patrón de ingresos mediocres. Así son las ventas de la compañía en los últimos cuatro trimestres:

¿Observan un patrón? Durante los últimos cuatro trimestres, el crecimiento de las ventas de la compañía se desaceleró interanualmente. El peor momento ocurrió cuando la compañía presentó sus resultados del segundo trimestre en agosto, cuando las ventas disminuyeron con respecto al mismo trimestre del año anterior.

La reciente caída en las ventas llevó a la gerencia de BigBear.ai a reducir sus perspectivas de ventas para 2025 a aproximadamente 132.4 millones de dólares, frente a su previsión anterior de 170 millones de dólares, ambas en el punto medio.

BigBear.ai no revela cuántos ingresos provienen de sus contratos gubernamentales, pero sí afirma en sus presentaciones ante la SEC que "una parte significativa" proviene del gobierno y de agencias del sector público. Con el gobierno recortando parte de su gasto actualmente y la reducción de personal federal, BigBear.ai podría estar experimentando algunos de estos recortes.

No es rentable y sus márgenes son erráticos

Además de los problemas de ingresos de BigBear.ai, también es importante destacar que la empresa no es rentable en este momento, ni mucho menos, y que sus márgenes brutos han sido bastante erráticos.

Las ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) no ajustadas a los PCGA de BigBear.ai registraron una pérdida de 8.5 millones de dólares en el segundo trimestre, peor que la pérdida de 3.7 millones de dólares del mismo trimestre del año anterior. Esta tendencia demuestra que las operaciones principales de la compañía no están mejorando.

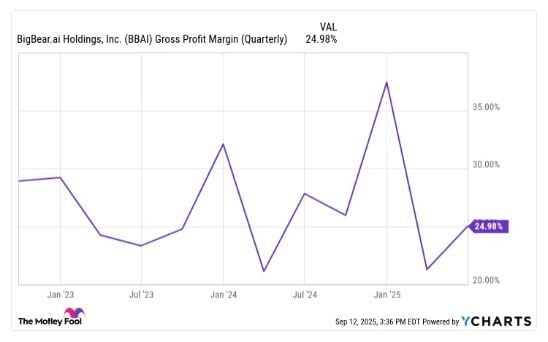

Los márgenes brutos también son una señal de alerta. En el segundo trimestre, el margen bruto de BigBear.ai cayó al 25%, frente al 27.8% del año anterior. El gráfico a continuación muestra la inconsistencia de los márgenes brutos de la compañía en los últimos años, y que los márgenes del segundo trimestre se situaron en su mínimo en casi tres años.

Para una empresa que ya opera con pérdidas, estos márgenes brutos erráticos dificultan aún más el camino hacia la rentabilidad.

Las acciones de BigBear.ai no son una buena compra en este momento

Debido a las pérdidas de la compañía, los márgenes brutos decepcionantes y la caída de los ingresos, sería mejor que los inversores no compraran acciones de BigBear.ai en este momento. La empresa tiene mucho que demostrar antes de resultar atractiva, si es que alguna vez lo es.

BigBear.ai necesita una rápida aceleración de ventas sostenidas e impresionantes para que valga la pena considerarla, e incluso entonces, los inversores deberían estar muy atentos a la evolución de las ganancias y los márgenes brutos de la empresa.

BigBear.aicerraba la sesión del jueves al alza en los 6.28 dólares. La media móvil de 70 periodos se encuentra debajo de la última vela, RSI al alza en los 64 puntos y la línea rápida (azul) del MACD a punto de cruzar por encima del nivel de cero.