Añadir Estrategias de Inversión en Google

2021 fue un gran año para los inversores en Wall Street, pero se espera que en 2022 se amplíe la brecha entre ganadores y perdedores al favorecer a quienes invirtieron en áreas de rápido crecimiento según Harriet Agnew en Financial Times.

"Los mercados bursátiles generalmente optimistas y los ahorros de costos relacionados con la pandemia han proporcionado una muleta significativa para las ganancias de los administradores de activos desde la corrección del mercado corta y aguda en marzo de 2020 al comienzo de la pandemia”, dijo Tom Mills, analista de Jefferies. "Una reducción futura y potencialmente más prolongada probablemente sería más dañina para los márgenes operativos dado que muchos administradores ahora están invirtiendo para crecer".

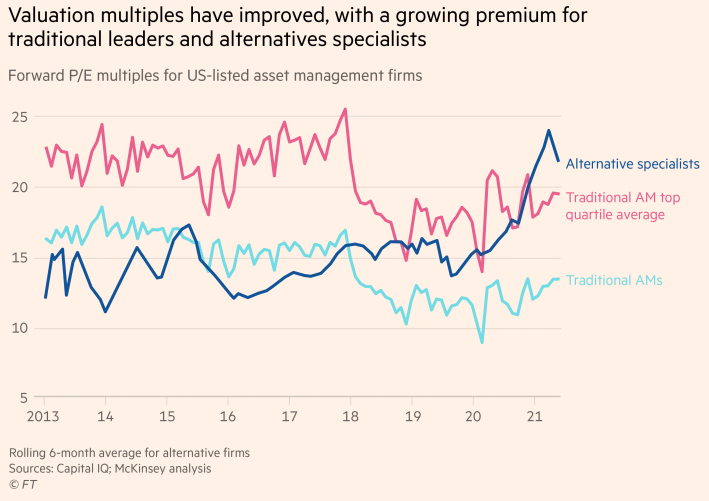

Los mercados privados surgieron como el área más candente en la negociación de este año para los principales administradores de activos, que buscaron capitalizar la popularidad de estas estrategias entre los inversores que buscan rendimiento, mientras obtienen capital a más largo plazo que generalmente exige tarifas más altas que las estrategias de los mercados públicos.

En diciembre, Schroders, que cotiza en Londres, compró una participación mayoritaria en la firma de inversión en energías renovables Greencoat Capital por 358 millones de libras.

La medida siguió a dos grandes acuerdos alternativos en los EE. UU.: T Rowe Price anunció la adquisición de la administradora de crédito Oak Hill Advisors por 4.200 millones de dólares en octubre, y el mes siguiente Franklin Templeton dijo que compraría al especialista en inversiones de capital privado Lexington Partners por 1.750 millones de dólares.

Ju-Hon Kwek, socio senior de McKinsey en Nueva York, dijo: "Es probable que haya una variabilidad masiva en el desempeño de los administradores de activos individuales el próximo año. Los grupos que ofrecen exposición a los mercados privados es probable que vean un crecimiento y una rentabilidad muy saludables frente a la sólida demanda de los clientes".

Los grupos tradicionales de administración de activos han estado tratando de proteger sus márgenes de ganancias, ya que las condiciones que llevaron a los mercados a niveles récord están a punto de revertirse.

El estímulo fiscal se está retrayendo después de casi dos años y los bancos centrales están controlando las compras de activos, justo cuando las casas de fondos se enfrentan a los desafíos perennes de la compresión de tarifas y el surgimiento de gigantes pasivos como BlackRock y Vanguard.

“El viejo negocio tradicional de selección de acciones, en particular las empresas que tienen un historial de desempeño poco distinguido, probablemente seguirán atravesando una situación difícil”, señaló Kwek. “No solo enfrenta el crecimiento y la presión de los costos por la marcha continua de los administradores pasivos, sino que también está muy expuesto al desempeño del mercado de valores. Estos grupos están atrapados en el medio y aquí es donde verás un pequeño apretón".

Agregó que otro grupo vulnerable en una recesión son los gerentes que se han expandido de manera oportunista a áreas “calientes” como multiactivos, paridad de riesgo o inversión internacional en los últimos años. “Hay un puñado de empresas que han incursionado y distribuido sus inversiones en una pequeña escala en plataformas de subescala no escalables; el resultado son altos costos fijos y complejidad operativa", comentó Kwek.

Las estrategias medioambientales, sociales y centradas en la gobernanza siguen ganando popularidad entre los inversores. En agosto, Goldman Sachs Asset Management compró la rama de inversión de la aseguradora holandesa NN Group por unos 1.600 millones de euros, atraída por su sólida posición en esta parte del mercado.

Pero Mills en Jefferies advirtió: "La exposición de los fondos ESG a nombres de crecimiento es bastante alta".

"Si la promesa de un aumento de las tasas de interés se cumple el próximo año y vemos un cambio hacia un mercado más orientado al valor, podría haber dudas de desempeño en torno a algunos de estos fondos ESG", indicó Mills.

Mientras tanto, los gerentes han estado tratando de reducir costos mediante la subcontratación. En noviembre, JPMorgan Asset Management subcontrató su oficina intermedia a la división de servicios de valores del banco matriz.

"Los administradores de activos continuarán subcontratando actividades no esenciales porque es una forma de reducir los costos y aumentar la capacidad de invertir en áreas de mayor diferenciación, como China, ESG y personalización a escala", dice George Gatch, director ejecutivo de JPMorgan Asset. Gestión.