Si comparamos los mayores diferenciales entre las subidas del año pasado y las minusvalías de este primer trimestre, concluimos que Atresmedia, Ezentis y Natra han sufrido un estrepitoso tropezón bursátil. Si quiere estar informado mediante alertas de los cambios de ciclo bursátil de estos valores, apúntese a nuestras alertas AQUí.

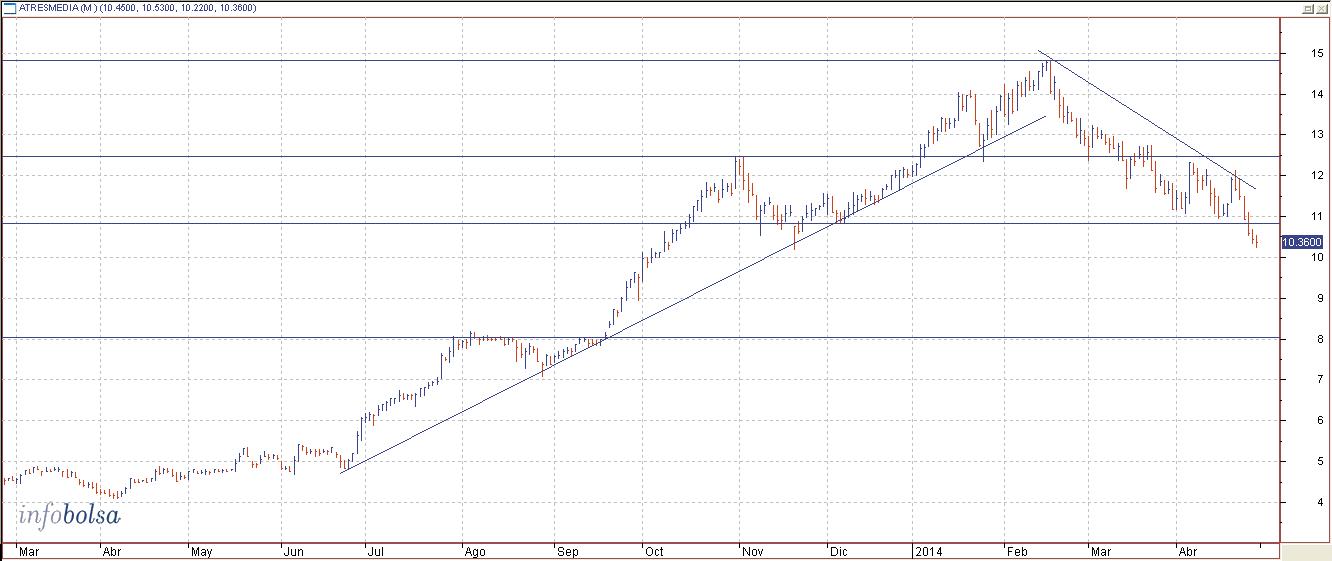

ATRESMEDIA

La compañía de medios de comunicación el año pasado

se convirtió en el valor más alcista del Mercado Continuo. Dio carpetazo al 2013 con una astronómica revalorización del 208%. Sin embargo, todo lo que sube, tiene que bajar, y, tras el atracón de compras de los inversores el pasado ejercicio, éste han comenzado a vomitar papel. En el primer trimestre Atresmedia pierde cerca de un 15%.

Técnicamente su tendencia de medio plazo ha pasado de ser tremendamente alcista, a bajista, tras la quiebra de la directriz que guiaba los ascensos desde junio. Además, su aspecto ha empeorado en las últimas sesiones, en las que ha perdido el soporte de medio plazo principal, marcado por los mínimos de diciembre en los 10,90 euros. Ahora, Atresmedia tiene riesgo de caer hasta su anterior soporte, muy alejado, en los 8 euros. Si el valor se fuera directamente a buscar apoyo en este nivel, supondría un desplome adicional superior al 20%.

Esta salida de los inversores parece que responde más a un movimiento especulativo, que a razones fundamentales, pues en el plano empresarial, la compañía ya ha presentado sus cuentas del primer trimestre, periodo en el cual obtuvo un resultado bruto de explotación de 12,5 millones de euros, un 55,3% superior al del primer trimestre de 2013, y un beneficio consolidado de 3,3 millones de euros, triplicando el obtenido en el acumulado a marzo del año anterior. A pesar del la preocupante situación del mercado publicitario, Atresmedia se ha proclamado líder en el negocio publicitario, desbancando a Mediaset, al hacerse con una cuota de mercado publicitario del 43,8%, lo que le habría valido 185 millones de ingresos, según Infoadex.

El último envite a su negocio lo ha recibido por parte del Gobierno, que ahora le obliga a cerrar 3 canales de TDT. De hecho, Atresmedia no se ha cortado ni un pelo –al igual que Mediaset- al culpar sin tapujos en un spot al Gobierno de obligarles a “apagar” Xplora, Nitro y La Sexta 3.

EZENTIS

La compañía de telecomunicaciones también ha sufrido un traspié en la primera parte del año. Así pues, después de cerrar el ejercicio anterior con una revalorización cercana al 150%, en estos últimos tres meses ha retrocedido un 20%. El propio presidente de Ezentis, Manuel García-Durán, explicaba en una entrevista en exclusiva para estrategias de inversión que “este mal comportamiento de la acción responde a un factor que debemos mejorar, como es la volatilidad. Nuestra volatilidad es mayor que la media del Mercado Continuo, pero creo que la acción reflejará de una forma menos volátil el valor que tenga que tener cuando demos resultados operativos positivos, porque estamos dando solidez a la compañía para que la acción sea estable”.

Los resultados del primer trimestre de Ezentis presentados el viernes mostraron una reducción de sus pérdidas del 64%, hasta los 1,19 millones. No obstante, según explica García-Durán “estamos a punto de hacer una ampliación de capital de entre 50 y 80 millones de euros, que en parte irá destinada a reducir los gastos financieros, que son lo que nos impide estar en números negros. Cuando tengamos definida la ampliación de capital, Ezentis entrará en números negro en la segunda parte del año”.

Aparentemente el castigo de la acción no respondería tanto a la evolución de su negocio, sino a los daños colaterales de la situación insolvente de Vértice 360, compañías de la que son accionistas mayoritarios con una participación del 27,8%. Este paquete accionarial iba a ser comprado por el fondo GEM pero, al caer Vértice definitivamente en concurso de acreedores, este proceso se frenó, “aunque no se ha cerrado”, afirma García-Durán.

Técnicamente, Daniel Pingarrón, estratega de mercados de IG, comenta que “la acción es claramente bajista desde octubre. El escenario cambiaría si consigue superar los 1,5 euros, pero por el momento, es una acción que yo no compraría”. Por abajo, tiene un soporte en la zona de 1,06, donde ha hecho un doble mínimo este año. Si acaba rompiéndolo, podría caer hasta su siguiente soporte en los 0,8 euros, es decir, puede perder casi un 28%.

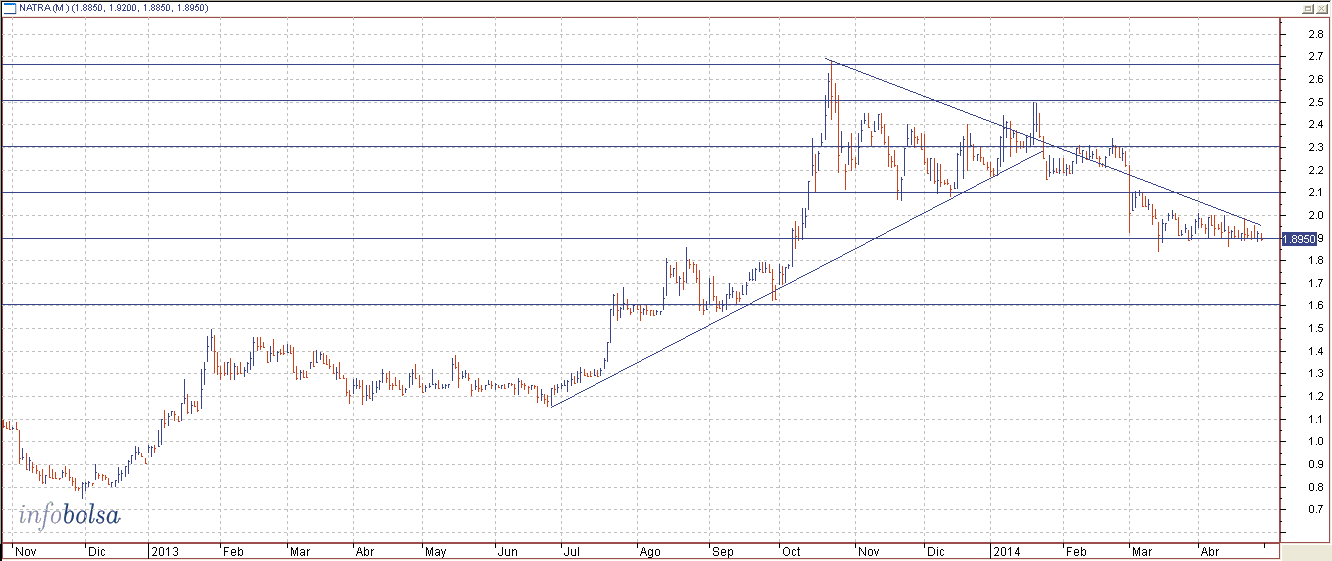

NATRA

La chocolatera ha dejado de ser un valor dulce este año. Después de hacer las delicias del accionista en 2013 al revalorizarse un 144%, este 2014 pierde casi un 15%. Técnicamente Natra leva tonteando peligrosamente con el soporte de los 1,89 euros –mínimos del año- dos meses. De perderlo, podría ceder hasta los 1,6 euros. En cambio, si remonta el vuelo, su primer objetivo de subida serían los 2,3 euros, aunque el consenso de mercado fija el precio objetivo en 2,14 euros y el 75% de los brokers seguidores del valor aconsejan venderlo.

Las razones de la caída de Natra sí podrían verse justificadas por los fundamentales, pues en el primer trimestre su resultado neto entró en terreno negativo, con unas pérdidas de 2,34 millones, frente a beneficios de 0,18 millones a cierre de marzo de 2014. También el EBITDA sufrió un estrepitoso descenso del 46,6%, hasta los 5,34 millones. Desde la propia compañía han justificado el deterioro de estas cuentas por “el fuerte encarecimiento del cacao en los últimos meses afecta significativamente la rentabilidad de la actividad de cacao y chocolate en la temporada baja del ejercicio”.