Añadir Estrategias de Inversión en Google

Hemos visto como en un futuro financiero el inversor adquiere simultáneamente un Derecho y una Obligación de compra/venta al precio pactado, en cambio en una opción financiera, éste solo adquiere un derecho a comprar/vender el subyacente, sin tener ninguna obligación…

Futuros -> Derecho + Obligación Opciones -> Derecho

Esta diferencia implica un gran reto para un Creador de Mercado: si bien en el caso de los Futuros, le bastaba con comprar y almacenar el producto hasta el vencimiento, añadiéndole los costes de almacenaje al precio (Modelo de Costes de Almacenaje), ahora la cosa cambia, ya que el cliente no tiene una obligación de compra, sólo un derecho que ejercerá únicamente sólo si le es conveniente, por lo que el Creador de Mercado, sólo puede perder en el resultado final de la apuesta. Es por esta razón que las opciones, a diferencia de los futuros, tienen un precio que hay que pagar, la prima, en el momento de su adquisición.

En una próxima edición se hará una breve introducción al valor de esa prima, pero podemos adelantar que su montante se acerca al valor probable de las pérdidas que el creador de mercado estima que puede llegar a experimentar. En la valoración de esa prima, que ofrece un seguro sobre el precio máximo de compra/venta, será necesario utilizar criterios estadísticos para lidiar con la incertidumbre, de manera parecida a la utilizada en la estimación de primas de seguros conocidos como el de vehículos, hogar, vida, etc.

Existen dos formas básicas (“plain vanilla”) para las opciones financieras: las Opciones CALL, que otorgan un derecho a comprar el activo subyacente y las opciones PUT que otorgan un derecho de venta sobre éste.

Opciones CALL, derechos de compra.

Una CALL otorga a su poseedor el derecho a comprar el activo subyacente a un precio establecido en el contrato, conocido como precio de ejercicio (o “strike” por su nombre en inglés) y durante un tiempo hasta el vencimiento de la opción (“expiry”).

Veamos un ejemplo: una CALL sobre un subyacente que cotiza con un precio al contado de 25. El precio de ejercicio (PE) de la CALL es 26 y la opción vence en 3 meses. Se negocia por un precio de 1.20. Un inversor que pague esa prima y esperara a vencimiento obtendría los siguientes posibles resultados:

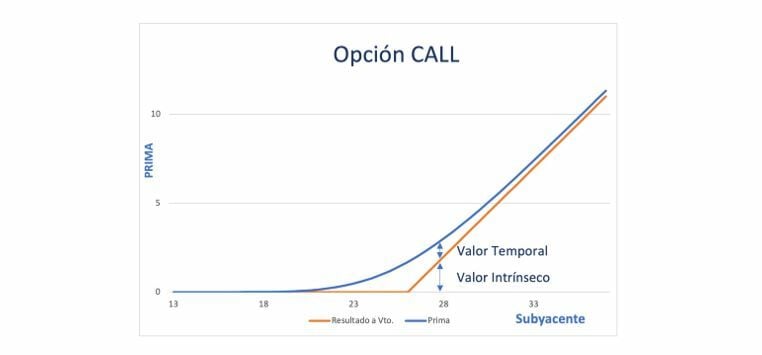

El comportamiento de la opción CALL está reflejado en el siguiente gráfico:

La línea azul es el valor de la Prima para diferentes niveles del Subyacente y la línea naranja para los resultados (brutos) de la opción a vencimiento. Como se aprecia, la prima siempre es mayor que el valor a vencimiento en una componente de Valor temporal que refleja la posibilidad que tiene la opción, mientras este viva, de convertir tiempo en dinero. Así el valor de la prima de una opción esta dado por:

Prima = Valor Intrínseco + Valor temporal

Donde el valor intrínseco representa el valor natural de la opción, es decir en el caso de la CALL el PE - ST.

Opciones PUT, derechos de venta

Una PUT otorga a su poseedor el derecho a vender el activo subyacente a un precio de ejercicio establecido en el contrato y durante un tiempo hasta el vencimiento de la opción.

Analicemos una PUT sobre un subyacente que cotiza con un precio al contado de 25. El precio de ejercicio (PE) de la PUT es 24 y la opción vence en 3 meses. Se negocia por un precio de 0.90. Un inversor que pagara esa prima y esperara a vencimiento obtendría los siguientes posibles resultados:

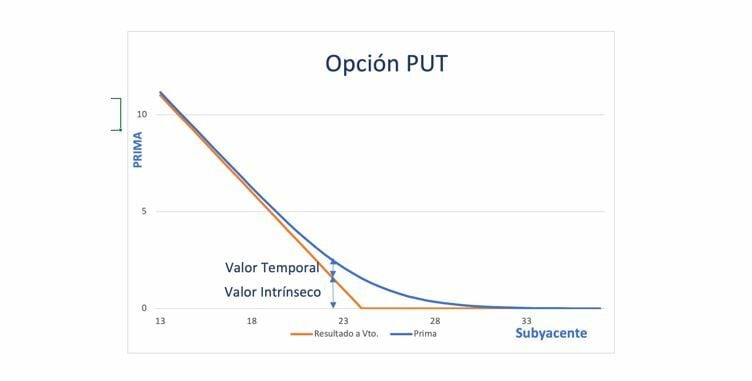

El comportamiento de la opción PUT está reflejado en el siguiente gráfico:

Al igual que en el caso de la CALL,

Prima=Valor Intrínseco+Valor temporal

Donde el valor intrínseco representa el valor natural de la opción, es decir en el caso de la PUT el ST - PE.

Los parámetros estáticos de una opción

Como cualquier producto financiero, en el momento de su creación las opciones poseen ciertas características de partida que, en principio, no cambian durante su vida (en un artículo posterior veremos que, ante la presencia de ciertos eventos corporativos, algunos parámetros estáticos pueden afectarse). Estos parámetros son:

- Tipo de Opción: CALL o PUT

- Precio de Ejercicio (Strike): precio del subyacente al que la opción nos otorga el derecho de compra/venta

- Vencimiento (Expiry): Fecha de vencimiento de la opción

- Tipo de liquidación: Por entrega física (Delivery), el subyacente es entregado al precio de ejercicio; Por diferencias, el inversor recibe un importe por la diferencia entre el precio de ejercicio y el precio de referencia establecido en el contrato

- Tipo de opción: Europea: el ejercicio sólo puede realizarse al vencimiento de la opción; Americana: el ejercicio se puede realizar durante toda la vida de la opción, siguiendo las instrucciones proporcionadas por el mercado de referencia

- Ratio o Lot: el total de unidades de subyacente sobre el que la opción otorga un derecho de compra/venta: una ratio de 2 indica que la opción da derecho a comprar 2 unidades de subyacente. En mercados estandarizados un LOT de 100 acciones, indica que cada contrato da derecho sobre 100 acciones.

Los parámetros dinámicos

Son aquellas variables de mercado cuya variación implica cambios en la prima de la opción. Aunque su impacto será explicado en profundidad en futuros artículos de esta serie, se mencionan a continuación:

- El precio del subyacente: Variaciones del precio afectarán a la valoración de la prima. Subidas de este afectarán positivamente a las CALL y negativamente a las PUT, por ejemplo.

- Los tipos de interés: al otorgar las opciones derechos de compra a vencimiento, variaciones en los tipos de interés afectarán a los precios del subyacente a futuro como hemos vistos en artículos anteriores.

- Los dividendos: sus variaciones, con respecto a los descontados previamente por el mercado, influyen en la valoración de las opciones.

- La percepción del riesgo: que está expresado por el parámetro conocido como la volatilidad, que será objeto de estudio

- El paso del tiempo: las opciones inexorablemente caen de precio con el paso del tiempo, ya que, a menos plazo, la posibilidad de que existan grandes cambios en el subyacente que las favorezcan se reduce.

Si quiere invertir en opciones y futuros con iBroker, puede hacerlo fácilmente pinchando en este enlace.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta. Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos. El presente artículo puede considerarse pieza publicitaria de iBroker